Informe de análisis 10.10.2012

•

0 recomendaciones•201 vistas

(i) El FMI rebaja sus previsiones para España y advierte de un escenario estresado con caída del PIB del -3,2% en 2013 y prima de riesgo de 750pb. (ii) Once países de la UE acuerdan avanzar en solitario en la tasa Tobin sobre transacciones financieras. (iii) Merkel visita Grecia con mensajes de apoyo pero sin concesiones, mientras el país cumple con sus compromisos aunque la economía sigue contraída.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Informe de análisis 10.10.2012

Similar a Informe de análisis 10.10.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 10.10.2012

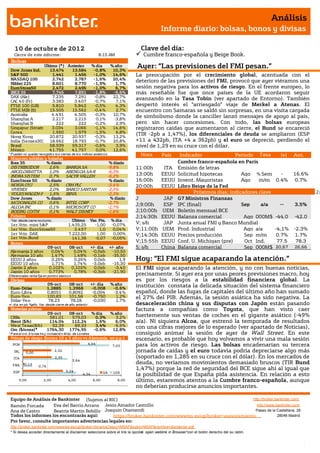

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 0 de octubr e de 201 2 Clave del día: Cierre de este informe: 8:15 AM Cumbre franco-española y Beige Book. Bolsas Dow Jones Ind. Último (*) Anterior 13.474 13.584 % día -0,8% % año 10,3% Ayer: “Las previsiones del FMI pesan.” S&P 500 1.441 1.456 -1,0% 14,6% La preocupación por el crecimiento global, acentuada con el NASDAQ 100 2.742 2.787 -1,6% 20,4% deterioro de las previsiones del FMI, provocó que ayer viéramos una Nikkei 225 8.601 8.770 -1,9% 1,7% EuroStoxx50 2.472 2.496 -1,0% 6,7% sesión negativa para los activos de riesgo. En el frente europeo, lo IBEX 35 7.745 7.891 -1,8% -9,6% más reseñable fue que once países de la UE acordaron seguir DAX (Ale) 7.235 7.291 -0,8% 22,7% avanzando en la Tasa Tobin (ver apartado de Entorno). También CAC 40 (Fr) 3.383 3.407 -0,7% 7,1% FTSE 100 (GB) 5.810 5.842 -0,5% 4,3% despertó interés el “arriesgado” viaje de Merkel a Atenas. El FTSE MIB (It) 15.505 15.562 -0,4% 2,7% encuentro con Samaras se saldó sin sorpresas, en una visita cargada Australia 4.491 4.505 -0,3% 10,7% Shanghai A 2.217 2.215 0,1% -3,8% de simbolismo donde la canciller lanzó mensajes de apoyo al país, Shanghai B 222 222 -0,2% 2,9% pero sin hacer concesiones. Con todo, las bolsas europeas Singapur (Straits) 3.034 3.066 -1,1% 14,6% registraron caídas que aumentaron al cierre, el Bund se encareció Corea 1.950 1.979 -1,5% 6,8% Hong Kong 20.872 20.937 -0,3% 13,2% (TIR -2pb a 1,47%), los diferenciales de deuda se ampliaron (ESP India (Sensex30) 18.662 18.793 -0,7% 20,8% +11 a 432pb, ITA +4 a 362pb) y el euro se depreció, perdiendo el Brasil 58.939 59.317 -0,6% 3,9% nivel de 1,29 en su cruce con el dólar. México 41.755 41.757 0,0% 12,6% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Hora Ibex 35 % diario % diario Cumbre franco-española en París Tasa DISTRIBUIDOR 2,6% BANKIA SA -9,8% 11:00h ITA Emisión de letras ARCELORMITTA 1,0% ABENGOA SA-R -6,3% INDRA SISTEM 0,7% SACYR VALLEH -6,2% 13:00h EEUU Solicitud hipotecas Ago % Sem - 16.6% EuroStoxx 50 % diario % diario 16:00h EEUU Invent. Mayoristas Ago m/m 0.4% 0.7% NOKIA OYJ 2,5% CRH PLC -3,4% 20:00h EEUU Libro Beige de la Fed VIVENDI 2,0% BANCO SANTAN -2,5% VOLKSWAGEN-P 1,5% BBVA -2,3% Próximos días: indicadores clave Jm Dow Jones % diario % diario J JAP G7 Ministros Finanzas u MCDONALDS CO 0,6% INTEL CORP -2,7% J;9:00h ESP IPC (final) Sep a/a -- 3.5% ALCOA INC 0,1% MICROSOFT CO -1,7% lm BOEING CO/TH 0,1% WALT DISNEY -1,6% J;10:00h UEM Boletín mensual BCE Futuros J;14:30h EEUU Balanza comercial Ago 000M$ -44.0 -42.0 *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.435,25 -1,00 -0,07% V; s/h JAP Junta anual FMI y Banco Mundial 1er Vcto. EuroStoxx50 2.457 1,0 0,04% V;11:00h UEM Prod. Industrial Ago a/a -4,1% -2.3% 1er Vcto. DAX 7.222,00 1,00 0,00% V;14:30h EEUU Precios producción Sep m/m 0.7% 1.7% 1er Vcto.Bund 141,38 -0,07 -0,05% Bonos V;15:55h EEUU Conf. U. Michigan (pre) Oct Ind. 77.5 78.3 09-oct 08-oct +/- día +/- año S; s/h China Balanza comercial Sep 000M$ 20,67 26,66 Alemania 2 años 0,04% 0,04% -0,5pb -10,50 Alemania 10 años 1,47% 1,48% -0,1pb -35,50 EEUU 2 años 0,26% 0,26% 0,0pb 1,9 Hoy: “El FMI sigue acaparando la atención.“ EEUU 10 años 1,71% 1,74% -3,0pb -16,30 Japón 2 años 0,102% 0,102% 0,0pb -3,40 El FMI sigue acaparando la atención, y no con buenas noticias, Japón 10 años 0,773% 0,78% -0,3pb -21,90 Diferenciales renta fija en punto s básico s precisamente. Si ayer era por unas peores previsiones macro, hoy Divisas es por los riesgos a la estabilidad financiera global. La 09-oct 08-oct +/- día % año institución constata la delicada situación del sistema financiero Euro-Dólar 1,2885 1,2968 -0,008 -0,6% Euro-Libra 0,8051 0,8092 -0,004 -3,4% español, donde las fugas de capitales del último año han sumado Euro-Yen 100,83 101,58 -0,750 1,2% el 27% del PIB. Además, la sesión asiática ha sido negativa. La Dólar-Yen 78,23 78,26 -0,030 1,7% +/- día: en pb; %año : Var. desde cierre de año anterio r desaceleración china y sus disputas con Japón están pasando Materias primas factura a compañías como Toyota, que han visto caer 09-oct 08-oct % día % año CRBs 581,01 579,03 0,3% 3,2% fuertemente sus ventas de coches en el gigante asiático (-49% Brent ($/b) 114,04 112,24 1,6% 6,0% a/a). Ni siquiera Alcoa, que estrenó la temporada de resultados West Texas($/b) 92,39 89,33 3,4% -6,5% con una cifras mejores de lo esperado (ver apartado de Noticias), Oro ($/onza)* 1764,30 1774,95 -0,6% 12,8% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres consiguió animar la sesión de ayer de Wall Street. En este Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) escenario, es probable que hoy volvamos a vivir una mala sesión POR 4,64 7,03 para los activos de riesgo. Las bolsas encadenarían su tercera IRL 0,00 2,32 jornada de caídas y el euro todavía podría depreciarse algo más ITA 2,35 (soportado en 1,285 en su cruce con el dólar). En los mercados de 3,64 FRA 0,13 deuda, no veríamos movimientos demasiado bruscos (TIR Bund 0,76 3,24 1,47%) porque la red de seguridad del BCE sigue ahí al igual que ESP 2A 10A 4,34 la posibilidad de que España pida asistencia. En relación a esto 0,00 2,00 4,00 6,00 8,00 último, estaremos atentos a la Cumbre franco-española, aunque no deberían producirse anuncios importantes. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Como la previsión de -0,5% para el PIB’13 ha quedado en entredicho con el -1,3% del FMI, De Guindos señaló en el Ecofin que España trabajará para evitar la profunda contracción económica que pronostica el FMI. Además, afirmó que no se ha pedido al país que haga más recortes. Conviene recordar que el próximo 7 de noviembre la CE publica sus previsiones económicas y se pronunciará sobre el Presupuesto español (si es realista o no). (ii) El Informe Global de Estabilidad Financiera del FMI contempla un escenario muy estresado en el que el PIB podría caer -3,2% en 2013 con un prima de riesgo que escalaría hasta los 750pb (pero se trata de un ejercicio de estrés). BCE.- En un discurso ante el Parlamento Europeo, Draghi señaló que la situación europea ha mejorado en los 2/3 últimos meses pero que todavía queda un largo camino por recorrer, y que necesitará un año para adaptar al BCE como supervisor financiero. Además, dijo que el BCE se está planteando publicar las actas de las reuniones, como hacen otros bancos centrales, pero que no era fácil. ECOFIN.- (i) Once países de la UE (Alemania, Francia, Italia, España, Bélgica, Austria, Portugal, Grecia, Eslovenia, Estonia y Eslovaquia) han acordado avanzar en solitario en la creación de una tasa a las transacciones financieras internacionales. Países como Reino Unido y Polonia se oponen pero no interferirán en su implantación. La puesta en marcha de la tasa Tobin se volverá a discutir en el próximo Ecofin (12/Nov). En principio, gravaría con un tipo del 0,1% las compraventas de acciones y con un tipo del 0,01%, las de derivados. (ii) Con respecto a la recapitalización directa de la banca, los ministros de finanzas han de seguir trabajando para definir los criterios que permitan dicha opción. (iii) La UEM debería elaborar su propio presupuesto, separado del de la UE. Link al comunicado oficial: http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ecofin/132771.pdf REINO UNIDO.- (i) Producción industrial agosto -1,2% a/a vs -1,1% esperado y -0,8% anterior. Producción manufacturera -1,2% a/a vs -0,7% e y +3,1% ant. (ii) Balanza comercial agosto -4.169MGBP vs -2.380MGBP esperado y -1.705MGBP anterior. GRECIA.- (i) Merkel visitó una Atenas blindada para la ocasión y lanzó mensajes de apoyo al país. Como consuelo dijo que a otros países que han tenido problemas les ha llevado décadas levantarse. Por su parte, Samaras señaló que Grecia cumplirá con sus obligaciones y compromisos. (ii) Emitió 1.300M€ a 6M con tipo medio 4,46%. (iii) IPC septiembre 0,9% a/a vs 1,4% esperado y 1,7% anterior. ITALIA.- (i) El Gobierno prepara una propuesta de re-centralización de competencias desde las regiones con el fin de reducir gastos e intentar evitar subir más el IVA y otros impuestos. (ii) Déficit fiscal sobre PIB acumulado 2T 5% vs 7,3% en 1T’12 (revisado desde 8%) y 5% en 2T’11. FRANCIA.- El Pacto Fiscal se aprobó con 477 votos a favor vs 70 en contra (21 abstenciones) en el parlamento. Hoy se votará en el Senado. PORTUGAL.- Ha anunciado que despedirá a la mitad de los funcionarios interinos (unos 50.000) dentro de su política de recortes. ALEMANIA.- Precios mayoristas septiembre +4,2% a/a vs +3,1% anterior. EEUU.- (i) En un encuentro con empresarios en Nueva Delhi, Geithner lanzó un mensaje bastante pesimista sobre Europa. Señaló que los pasos dados por los países europeos para resolver su crisis podrían tardar años en dar sus frutos por lo que pasaría mucho tiempo antes de que Europa vuelva a ser un impulsor del crecimiento global. (ii) Desde Japón, Yellen ha señalado que los tipos de interés bajos son cruciales para estimular la economía de EEUU. MÉXICO.- IPC de septiembre 4,77% a/a vs 4,81% esperado y 4,57% anterior. COREA DEL SUR.- Tasa de paro septiembre 3,1% vs 3,2% esperado y 3,1% anterior. AUSTRALIA.- Índice confianza consumidor Westpac octubre 99,2 vs 98,2 anterior. JAPÓN.- Pedidos maquinaria herramienta septiembre -3,0% a/a vs -2,7% anterior. FMI.- Anoche publicó su Informe Global de Estabilidad Financiera, donde se señala a la crisis europea como la amenaza nº1. El informe recalca que la fuga de capitales desde lo países de la periferia de la UE han dado lugar a un mercado de extrema fragmentación. Link al informe: http://www.imf.org/external/pubs/ft/gfsr/2012/02/pdf/text.pdf Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española ABERTIS (Cierre 11,84$; Var. Día: -0,04%): Estudia la compra del 25% de Hispasat al Estado.- Abertis es el principal candidato para adquirir el 25% de Hispasat que SEPI quiere vender en los próximos meses. Abertis, que ya adquirió un 13% de Hispasat a Telefónica a principios de este año por 124M.€, por lo que el precio de compra sería cercano a 250 M.€, que equivale a pagar un múltiplo de 6,8x Ebitda, un múltplo que nos parece ligeramente elevado. Con esta operación, Abertis consolidaría Hispasat en sus cuentas, al alcanzar el 71% de participación. La compañía de infraestructuras y comunicaciones puede financiar esta compra mediante las plusvalías obtenidas en la venta de Eutelsat y el efectivo recibido en la venta de la concesionaria portuguesa Brisa por 248 M.€. Impacto: Neutral. 3.- Bolsas europeas BARCLAYS (Cierre: 221,55GBp; Var. Día: -0,36%): Compra ING Direct en Reino Unido.- Esta operación supone para Barclays incorporar 1,5 millones de clientes, 10.900MGBP en depósitos y 5.600MGBP en préstamos. Se desconoce el importe del acuerdo, únicamente ING ha indicado que la operación le hará incurrir en unas pérdidas de 320M€, después de impuestos. La entidad británica ha conseguido en los últimos años reforzar su división de banca comercial con adquisiciones de otras entidades a precios ventajosos. En el caso de ING Direct supone trasladar 750 empleados y en 2011 registró pérdidas de 89MGBP. Impacto: Neutral. EADS (Cierre: 26,10€; Var. Día: -0,57%): Se amplía en dos semanas el plazo para presentar el acuerdo de fusión entre EADS y BAE que expiraba hoy.- Tras varias semanas de negociación, ambas partes muestran interés por acercar posturas sobre las garantías que exigirán para los estados (Francia, Reino Unido y Alemania) que tengan participación en la nueva sociedad, refiriéndose a la fijación de un porcentaje máximo sobre le capital. Impacto: Neutral. RYANAIR (Cierre: 4,535€ Var. Día: -0,13%): No participará en el proceso de compra por el aeropuerto de Stansted.- Esta decisión de no asistir al proceso de subasta viene motivada por la exclusión por parte de la vendedora BAA (empresa participada por Ferrovial) para evitar que Ryanair tenga acceso a información confidencial de competidores como EasyJet, que operan en este aeropuerto londinense. BBA se ha visto obligada a deshacerse de Stansted bajo la presión de la Comisión de Competencia que anteriormente, también forzó la venta de Gatwick y Edimburgo. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +0,01%; Utilities -0,08%; Financieras -0,78%. Los peores: Consumo discrecional -1,54%; Tecnología -1,33%; Telecomunicaciones -1,27%. Resultados empresariales.- Las 2 compañías de primera línea que publicaron ayer batieron expectativas: Alcoa BPA 0,03$/acc. vs -0,001 $/acc. esperado (pérdidas de 143M$ si se incluyen todos los gastos, recurrentes y no recurrentes, vs beneficios (BNA) de 172M$ en 3T’11), pero advirtió sobre la desaceleración de la demanda en China; Yum Brands BPA 0,99$/acc. vs 0,97$/acc. esperado. Sus ventas en China repuntan +6% y ya suponen más del 50% en su cuenta de resultados frente al 40% en el anterior trimestre; La única compañía americana relevante que publica hoy, lo ha hecho a las 9h y también ha batido expectativas: Costco BPA 1,39$ vs 1,309$ esperado. Hasta el momento han publicado 28 compañías del S&P con una variación media del BPA ajustado de -1,29% frente al -1,7% esperado para 3T’12 al inicio de la temporada. El 57,1% ha sorprendido positivamente, el 14,3% sin sorpresas y el 28,6% se ha quedado por debajo de las expectativas. ALCOA (Cierre 9,13$; Var. Día: +0,11%).- Los resultados del 3T baten expectativas. La pérdida neta fue de - 143M$ vs beneficios (BNA) de 172M$ en el mismo periodo del año anterior o BPA de -0,13$ vs +0,15$ en 3T’11. Sin embargo, en términos de BPA ajustado, que excluye cargas extraordinarias y no recurrentes, fue +0,03$ vs - 0,001$ esperado y las ventas también batieron expectativas, con 5.830M$ (-9%) vs 5.540M$ esperado. La compañía ha reducido su estimación de demanda final de aluminio en China para 2012 desde +7% (en Tm) hasta +6%, ya que la producción de camiones se contraerá -21% cuando la anterior estimación era -8% y la de latas y similares aumentará +8% vs +20% estimado anteriormente. El precio medio del aluminio (LME) fue de 1.950$/Tm (-20%) en el 3T y se estima que con precios inferiores a 2.000$/Tm es necesario cerrar plantas no rentables. Sigue habiendo un exceso de capacidad instalada y de stocks de aluminio en el mundo. Actividad. Fabricante de aluminio. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas CHEVRON (Cierre: 117,36$; Var. Día: -0,22%).- Chevron pierde una apelación ante el Tribunal Supremo de EEUU para bloquear un juicio que tiene pendiente en Ecuador por la contaminación de la Selva del Amazonas y por el que le reclaman 18.200M$. Se trata de un juicio contra Texaco, compañía adquirida por Chevron en 2001, por la contaminación del Amazonas desde 1964 hasta 1992. A esta situación hay que añadir que ayer Chevron, advirtió que los resultados del tercer trimestre serán sustancialmente inferiores a los del trimestre anterior. A Chevron le afectó un incendio el pasado 6 de agosto en la planta de Richmond (EEUU), lo que hizo que la capacidad de refino descendiera hasta 92.000 barriles por día, desde 836.000 barriles por día en julio. La compañía sí espera una mayor producción en el cuarto trimestre de 2012, reflejando el final de las tareas de restauración y cambios en la producción del Golfo de México. Actividad: Petrolera. FedEx (Cierre 85,58$; Var. Día: -0,91%).- Presenta un plan para recortar costes en su negocio de transporte aéreo, con el que pretende aumentar los beneficios de estas actividades en 1.700 M.$ a lo largo de los próximos 4 años. Los esfuerzos de contención de costes comenzarán a reflejarse en los resultados del año 2013. La compañía presentó este nuevo plan tras haber publicado un profit warning para el año 2013 debido a la menor demanda y al descenso de -28% en los ingresos de su negocio de envíos express. El plan, que fue presentado tras el cierre del mercado, tuvo una buena acogida y las acciones de FedEx repuntaron en el after market, por lo que la cotización debería aumentar en las próximas jornadas. Actividad: Transporte y mensajería. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis Informe diario: bolsas, bonos y divisas Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.