Snpspp scrt-y-subsidios-para-imprimir

•Descargar como DOCX, PDF•

0 recomendaciones•312 vistas

snpspp

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Snpspp scrt-y-subsidios-para-imprimir

Similar a Snpspp scrt-y-subsidios-para-imprimir (20)

Último

Último (20)

Snpspp scrt-y-subsidios-para-imprimir

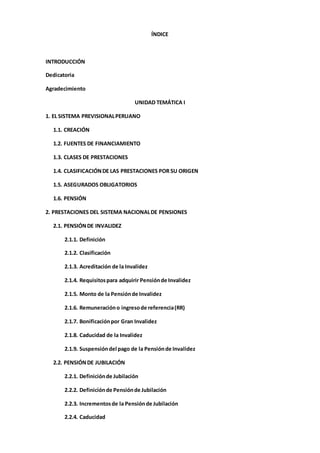

- 1. ÍNDICE INTRODUCCIÓN Dedicatoria Agradecimiento UNIDAD TEMÁTICA I 1. EL SISTEMA PREVISIONALPERUANO 1.1. CREACIÓN 1.2. FUENTES DE FINANCIAMIENTO 1.3. CLASES DE PRESTACIONES 1.4. CLASIFICACIÓNDE LAS PRESTACIONES POR SU ORIGEN 1.5. ASEGURADOS OBLIGATORIOS 1.6. PENSIÓN 2. PRESTACIONES DEL SISTEMA NACIONALDE PENSIONES 2.1. PENSIÓNDE INVALIDEZ 2.1.1. Definición 2.1.2. Clasificación 2.1.3. Acreditación de la Invalidez 2.1.4. Requisitospara adquirir Pensiónde Invalidez 2.1.5. Monto de la Pensiónde Invalidez 2.1.6. Remuneracióno ingresode referencia(RR) 2.1.7. Bonificaciónpor Gran Invalidez 2.1.8. Caducidad de la Invalidez 2.1.9. Suspensióndel pago de la Pensiónde Invalidez 2.2. PENSIÓNDE JUBILACIÓN 2.2.1. Definiciónde Jubilación 2.2.2. Definiciónde Pensiónde Jubilación 2.2.3. Incrementosde la Pensiónde Jubilación 2.2.4. Caducidad

- 2. 2.2.5. Incompatibilidadde la Pensiónde Jubilacióncon el Trabajo Remunerado 2.2.6. Regímenesde Jubilaciónreguladosen el Decreto LeyNº 19990 2.2.7. CON EL DECRETO LEY Nº 25967 2.2.8. CON EL DECRETO LEY Nº 26504 2.3. PENSIÓN DE SOBREVIVIENTES 2.3.1. Clases 2.3.2. Caducidad de la Pensiónde Sobrevivientes 2.3.3. Beneficiarios de Pensión de Sobrevivientes 2.3.4. PENSIÓN DE VIUDEZ 2.3.5. PENSIÓN DE ORFANDAD 2.3.6. PENSIÓN DE ASCENDENCIA 2.3.7. CAPITAL DE DEFUNCIÓN UNIDAD TEMÁTICA III EL SISTEMA PRIVADO PERUANO 1.1 CREACIÓN 1.2 CONCEPTO 1.3 CARACTERISTICAS 1.4 ASOCIADOS 1.5 COMISIÓN SOBRE LA REMUNERACIÓN 1.6 ¿PORQUE AFILIARSE A LA SPP? 1.7 INCORPORACIÓN AL SPP 1.8 CONTRATO DE AFILIACIÓN 1.9 ¿Quién supervisa el Sistema Privado de Pensiones? 2. CLASES DE PRESTACIONES 2.1. JUBILACION 2.2 INVALIDEZ 2.3. SOBREVIVENCIA 2.3.1 Trabajadores Dependientes

- 3. 2.3.2 Trabajadores Independientes 2.3.3 trámites correspondientes 2.4. GASTOS DE SEPELIO 3. LAS MODALIDADES DE PENSIÓN 3.1 Retiro Programado (RP) 3.2 Renta Vitalicia familiar (RVF) 3.3 Renta Temporal con Renta Vitalicia Diferida (RTVD) 3.4 Renta Mixta 4. NULIDAD Y ANULABILIDAD DE LOS CONTRATOS DE AFILIACION: 5.1 causales de nulidad de afiliación 5.2 causales de anulabilidad UNIDAD TEMÁTICA III EL SEGUROCOMPLEMENTARIO DE TRABAJO DE RIESGO 1. Concepto 2. No se consideran como Accidente de Trabajo 3. Procedimientos a seguir en caso de un accidente de trabajo o enfermedad profesional 4. Las coberturas que otorga el SeguroComplementariode Trabajo de Riesgo sonlas siguientes 4.1 La Cobertura de Salud 4.2 La Cobertura de Pensión 4.2.1 Grados para condiciónde invalidez 4.3 Lista de empresas 4.4 Cobertura supletoriadel SCTR UNIDAD TEMÁTICA IV SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO “SCTR” EN EL SPP 1. CONCEPTO 2. LEY N° 26790 3. ACTIVIDADES CONSIDERADAS DE ALTO RIESGO

- 4. 4. MAFRE, PACIFICO, LA POSITIVA, RIMAC “SCTR SALUD” 4.1 Sus coberturas 4.2 Aspectos que se excluye 4.3 Procedimiento para la atención de siniestros 5. SCTR “PENSIÓN” (MAPFRE, PACIFICO, LA POSITIVA Y RIMAC) 5.1 CONCEPTO 5.2 COBERTURAS 5.3 PENSIÓN POR INVALIDEZ 5.4 PENSIÓN DE SOBREVIVENCIA 5.5 GASTOS DE SEPELIO 6. DERECHO A RESOLVER EL CONTRATO SIN EXPRESIÓN DE CAUSA UNIDAD TEMÁTICA IV PRESTACIONES ECONÓMICAS 1. SUBSIDIO POR INCAPACIDAD TEMPORAL 1.1 Requisitos 1.2 Periodo de otorgamiento del subsidio 1.3 Monto del subsidio 1.4 Pérdida del derecho al subsidio 1.5 Incapacidades Temporales Prolongadas 2. SUBSIDIO POR MATERNIDAD 2.1 Requisitos 2.2 Período de otorgamiento del subsidio 2.3 Modalidades de goce del descanso pre y post-natal 2.4 Monto 2.5 Extinción, suspensión, pérdida y nulidad del derecho a subsidio 3. SUBSIDIO POR LACTANCIA 3.1 Requisitos

- 5. 3.2 Monto 3.3 Plazo para la solicitud 4. GASTOS DE SEPELIO 4.1 Beneficiarios 4.2 Requisitos CONCLUSIÓN RECOMENDACIONES ANEXOS

- 6. INTRODUCCIÓN En la actualidad todo trabajador necesita asegurar su futuro de alguna u otra manera, ya sea para protegertanto a su familiacomoa él mismo.La cuestiónestacómolograr un ingresoque puedasersuficiente ensuvejezpara cubrirlasnecesidadesquepuedatenerde manerapersonal o enconjunto.Poresose hacreadoun sistemaprevisional de pensionesendonde eltrabajador contribuye oaportapara lograruna pensiónyque operabajounmodeloenel que coexistende manera paralela estos 2 sistemas. En el Perú estos sistemas se pueden clasificar de manera públicaendonde se encuentrael SistemaNacionalde Pensiones(SNP);yde maneraprivadacon el Sistema Privado de Pensiones (SPP). Estos sistemas pensionarios puede incluir tanto a trabajadores dependientes como a trabajadores independientes, peropara ello es necesario que cada ciudadano se informe bien sobre ambas alternativasparaoptar por el sistemaque más le convenga,ya que,en el caso de los trabajadores dependientes, esto le servirá cuando se produzca el cese de sus actividades laborales. Por ende, el objetivo de esta investigación es dar a conocer sobre la gestión en los diferentessistemaspensionariosque hayenel Perúyasí poderbrindarlafacilidadala persona de poder escoger sobre su futuro económico. También debemos tener en cuenta que la seguridadsocial enmateriade pensionesconstituye nosólounseguro,donde se correspondan aportaciones actuales y prestaciones futuras, sino que involucra una función redistributiva,en tanto esequitativaalos que estánenpeor situaciónypodergenerarmás fondos,esdecir,que puedanrecibirrelativamente unacantidadmayora loque aportaron que es lo que sucede con las Administradorasde Fondosde Pensiones(AFP) enel SPP.Enel caso de una ONP (Oficinade NormalizaciónPrevisional) pasalo contrarioporque El Estado interviene de maneraimpositiva con los trabajadores que laboran bajo su estructura sistemática. En cualquierade loscasos se puede concluirque es un “bienpreferente”que creauna ventaja para el propio ciudadano y su familia. Los mecanismos del sistema previsional siempre van a buscar el ahorro para poder cubrir satisfactoriamente las necesidades del consumo durante la vejez, invalidez y/o la sobre vivencia. Estos tipos de pensiones se dan en cualquiera de los sistemas, pero la diferencia está en los requisitos.Es por ello que enel primer capítulo se va a evaluar el Sistema Nacional de Pensiones y así poder conocer los beneficios que trae consigo estar bajo sus normativas.En el segundocapítulo se analizará al SistemaPrivadode Pensiones pudiendoreflejarlasventajasydesventajasque tieneparacadaaportante.Enel tercercapítulo se estudiará al Seguro Complementariode Trabajo de Riesgo (SCTR) para poder dar a conocer en qué casos se aplicará este beneficioyqué eslo que cubre.Finalmente,enel cuartocapítulo se podrá detallar sobre las prestaciones económicas-subsidios y relacionarlo con la realidad peruana y saber los beneficios que trae consigo. Desde el puntode vistadel marco económicose debe tenerencuenta,la seguridady el riesgo que tiene cadasistema,yaque dependeráde elloel montoque se vaafinanciarenrelacióncon nuestros gastos futuros, pero sobre todo la cobertura que se va a lograr con cada sistema pensionario. Es por eso que estos sistemas están estructurados en base a fundamentos controlables que pueden aspirar a trabajar de manera eficaz los aportes y así garantizar un futuro mejor. La pregunta que nos parece que se debe obviar es la de si es posible o bajo qué condiciones se puede asegurar pensiones adecuadas o suficientes, por ello presentaremos un análisisde cadasistemapensionarioyenqué casosnospuede convenircadaunode ellosypara ellose reforzaráconuna comparaciónde otros sistemaspensionariosde países desarrollados.

- 7. UNIDAD TEMÁTICA I EL SISTEMA PREVISIONAL PERUANO 1. CREACIÓN Y ANTECEDENTES DEL SISTEMA NACIONAL DE PENSIONES: 1.1. CREACIÓN: El SistemaNacional de Pensionesse creómediante el DecretoLeyNº19990 del 01 de mayo de 1973 con la fusión de tres sistemas: 1. Caja Nacional del SeguroSocial del Obrero:LeyNº8433 del 12 de agostode 1936, cubre a la clase obrera. 2. Seguro Social del Empleado: Ley Nº 13724 del 18 de noviembre de 1961. 3. FondoEspecial de Jubilaciónde EmpleadosParticulares:DecretoLeyNº17262 del 29 de noviembre de 1968. 1.2. FUENTES DE FINANCIAMIENTO: Las aportaciones eran compartidas tanto del empleador como del asegurado. Pero a partir del año 1995 se modifica que las aportaciones van hacer a cargo del trabajador solamente,siendoactualmenteesunporcentajedel13% sobre lasremuneracionesque percibe y el empleadordeberátrasladarese porcentaje ala ONPde acuerdo a la fecha o cronograma que se dispone con el último dígito del RUC (SUNAT). 1.3. CLASES DE PRESTACIONES: a) Pensión de Invalidez. b) Pensión de Jubilación. c) Pensión de Sobrevivientes: viudez, orfandad y ascendencia. d) Capital de defunción. 1.4. CLASIFICACIÓN DE LAS PRESTACIONES POR SU ORIGEN: a) De derechoPropio: Sonlajubilaciónylainvalidez.Losbeneficiariossonlosque aportan. Son llamados asegurados. b) Derecho Derivado: Son la viudez, orfandad, ascendencia. Son llamados beneficiarios. 1.5. ASEGURADOS OBLIGATORIOS: Sonaquellostrabajadoresquemantienenunarelaciónlaboral conunempleadorpúblicoo privado, es decir, aquellos que prestan un servicio remunerado y subordinado. a) Los trabajadores que están dentro del Régimen de la Actividad Privada (Decreto Legislativo Nº 728), pueden ser empleadores públicos o particulares.

- 8. b) Los trabajadores de empresas de propiedad socia, cooperativas y similares. c) Trabajadoresdel hogar,suservicioprestadoal empleadornotieneque generarrentaso ingresos económicos y debe laborar como mínimo 4 horas diarias o 24 semanales. d) Los trabajadores artistas. e) Otros trabajadores que sean comprendidos como tales. Ejemplo: los trabajadores mineros, de construcción civil, etc. 1.6. PENSIÓN: Es la retribución pecuniaria (económica) por medio de la cual la ONP otorga de manera definitiva o provisional a sus asegurados y extensivamente a la familia de éstos por los servicios. 2. PRESTACIONES DEL SISTEMA NACIONAL DE PENSIONES. 2.1. PENSIÓN DE INVALIDEZ: 2.1.1. Definición.- Es la prestación económica a la que tiene derecho una persona que se encuentra imposibilitada de laborar, debido a una incapacidad física o mental, que le impida obtener los medios económicos para su subsistencia. 2.1.2. Clasificación.- Se clasifican de dos maneras: a) Invalidez Permanente: Es aquella incapacidad que según la evaluación médica o comisión médica es de carácter irrecuperable.La pensión también será definitiva o indefinida. b) InvalidezTemporal:Esaquellaincapacidadque segúnlaevaluaciónmédicaocomisión médicaesrecuperable porconsiguientese consigue uoriginaunapensión temporal. 2.1.3. Acreditación de la Invalidez.- Se acredita con un dictamen médico expedido por una Comisión Médica de EPS, EsSalud o MINSA en el cual se indique si la incapacidad es permanente o temporal. 2.1.4. Requisitospara AdquirirPensiónde Invalidez.- (Art.25º,incisoa,b,c yd del DecretoLey Nº 19990) a) Tenerunmínimode aportacionesde 15 añosa la fechade invalidez,aunque alafecha no se siga aportando. b) Tener derecho a la pensión de invalidez: aquellos que tienen más de 3 años y menos de 15 años completosde aportación,al momentode sobrevenirlelainvalidezdeberá de tener doce meses de aportación en los últimos 36 meses a la fecha de invalidez. c) Tener un mínimo de aportacionesde tres años, pero haber aportado 18 meses en los últimos 36 meses a la invalidez.

- 9. d) Las personas que hayan sufrido la invalidez por accidente común de trabajo o enfermedad profesional siempre que haya estado aportando a la fecha de invalidez; es decir los asegurados facultativos no tienen que tener deudas pendientes por aportaciones. 2.1.5. Monto de la Pensión de Invalidez.- Es equivalente al 50% de la remuneración de referencia (asegurados obligatorios) o ingreso mensual de referencia (asegurados facultativos). Si el pensionistatienemásde 3añoscompletosde aportación(apartirde 4añosinclusive) la pensión se incrementará en 1% por cada año completo que exceda. Ejemplo.Si el pensionistatiene6añosde aportes,el montode supensiónseráel 50% de la remuneración o ingreso de referencia,incrementada en 3% (1 % por cada año que excede a los tres). 2.1.6. Remuneracióno ingresode referencia(RR).- Sirve para calcular el monto de la pensión. Se debe tomar en cuenta: a) En el caso de los asegurados obligatorios y continuadores facultativos, la RR es el promedio mensual que resulta de dividir entre 12 el total de las remuneraciones asegurablespercibidasenlosúltimos12mesesanterioresal últimomesde aportación o entre el 36 ó 60 meses si es que éstas son más beneficiosas que entre las doce. b) En el caso de losaseguradosfacultativospropiamente dichos,el ingresode referencia esigual al promediode losingresosasegurablesde losúltimos60 mesesconsecutivos incluido el último mes aportado. Si la remuneraciónde referenciaesmenora la remuneraciónmínimaa la fecha del cese el incremento es el 10% en caso del cónyuge y el 5% en caso del hijo. Si laremuneraciónde referenciaesigualomayoralaremuneraciónmínimaalafechadel cese el incremento es el 2 % para el cónyuge o para los hijos. Caducidad de los incrementos.- Se da: a) Por Cónyuge:muerte,divorcio,separaciónde hecho,poriniciarrelaciónlaboral (tiene un trabajo remunerado). b) Por hijo: muerte, llega mayoría de edad. 2.1.7. Bonificación por Gran Invalidez.- La ley da un beneficio adicional cuando no te puedas valerportuspropiosmedios(cuadripléjico)esdecirque necesitade otrapersonapara efectuarsusactos ordinariosde la vida,se le otorgaráunabonificaciónmensual hasta que desaparezca el estado que dioorigen a dicha bonificación. Es una remuneración mínima vital mensualmente. 2.1.8. Caducidad de la Invalidez.- La invalidez caduca cuando: 1. El pensionista ha recuperado su capacidad física o mental. 2. El pensionista fallece.

- 10. 3. El pensionista de invalidez pasa a la pensión de jubilado. 2.1.9. Suspensióndel pagode la Pensiónde Invalidez.- Se suspenderáencasoque dificultaseo impidiese su tratamiento, se negase a cumplir las prescripcionesmédicas que se le impongan, se resistiese a someterse a las comprobacionesde su estado o a observar las medidas de recuperación, rehabilitación profesional, se suspenderá el pago de la pensiónde invalidezmientraspersistaensu actitud,sinderechoareintegro,esdecir, sin derecho a que se le reembolse las pensiones que se devenguen mientras dure su negativa a cumplir con las obligaciones que le imponga la comisión médica. InvalidezProvocada.- Escuandounomismooriginasuinvalidez,lainvalidezqueprovenga de la participación de un delito (puede ser dolo o culposo). En este caso no se le otorgará pensión alguna al pensionista pero si a la familia, pero si la familia tuvo que ver en esta acción no se le otorgará tampoco la pensión a éstos. 2.2. PENSIÓN DE JUBILACIÓN: 2.2.1. Definición de Jubilación.- En el latín: Yobel significa júbilo, alegría, fiesta, etc. Es el derecho que tiene toda persona de retirarse de la actividad laboral dependiente o independiente fundamentalmente por razones de edad dejando de percibir una remuneración (asegurado obligatorio) o ingresos económicos (asegurado facultativo) percibiendo una renta de carácter vitalicia en sustitución de la remuneración o ingreso que percibía durante su actividad o vida laboral. 2.2.2. Definiciónde Pensiónde Jubilación.- Es la prestacióneconómicaa la que tiene derecho un asegurado obligatorio o facultativo después de haber cumplido con la contingencia que es el cumplimiento de dos requisitos: la edad y los aportes. La pensiónmáximaesde S/.857.36 y la mínima esde S/.415.00, ambos montosestarán sujetos al descuento del 4% de EsSalud. 2.2.3. Incrementos de la Pensión de Jubilación: a) Cónyuge; casado antes de la jubilación (2% al 10%) b) Hijo;hasta los18 años de edado hasta que culmine losestudiossatisfactoriamente la primeracarrera,o porhijoinválido(antesde lapensión).Suporcentajeesde 2% al 5% por cada hijo. 2.2.4. Caducidad: a) Cónyuge:muerte (conladefunción),divorcio(conlasentenciadeldivorcio),separación de hecho (con una constatación policial o notarial), Por adquirir un trabajo (con certificado de trabajo, contrato de trabajo, boleta). b) Hijo: muerte, mayoría de edad (con D.N.I. o partida de nacimiento), recupere la capacidad, interrupción de sus estudios.

- 11. 2.2.5. Incompatibilidad de la Pensión de Jubilación con el Trabajo Remunerado: a) Incompatibilidad Absoluta.- Estuvo vigente hasta el 03/mayo/2006. Consiste en que ningúnpensionistapuede percibirunapensiónde jubilaciónyun sueldo(dependiente) o ingresoeconómico(independiente).Encasode presentarse estesupuestose procede a suspenderel pagode lapensiónhastael tiempoque se produzca el cese de labores. b) Incompatibilidad Relativa.- Está vigente desde 04/mayo/2006, fecha en que entró en vigencialaLeyNº 28678. El pensionistapuedepercibirsujubilaciónytrabajaral mismo tiempo,siempre ycuandola suma de la pensiónde jubilaciónyel ingresoadicional no supere el 50 % de la UIT. Sinose deberáelegirunade ellas.Si decidepercibirsuingreso adicional se tiene que suspender la pensión de jubilación. Asimismo, se tendrá que hacer un nuevo cálculo de la pensión. 2.2.6. Regímenes de Jubilación regulados en el Decreto Ley Nº 19990: a) Régimen de Jubilación Normal o General. b) Régimen de Jubilación Reducida. c) Régimen de Jubilación Adelantada. e) Régimen de Jubilación Especial. a) Jubilación General o Normal (D. Ley Nº 19990 sin modificatorias introducidas): Requisitos: Hombres: 60 años de edad y 15 años de aportaciones. Mujeres: 55 años de edad y 13 años de aportaciones. b) Jubilación Reducida: Requisitos: Hombres: 60 años de edad y un mínimo de 5 años de aportes a 14 años con 11 meses. Mujeres: 55 años de edad y un mínimo de 5 años de aportes a 12 años con 11 meses. c) Jubilación Adelantada Requisitos: Hombres: 55 años de edad y 30 años de aportaciones. Mujeres: 50 años de edad y 25 años de aportaciones. La pensión es el 50% de la Remuneración de referencia y un descuento de la pensión se reduciráen4% por cada añode adelanto respecto de laedadde jubilaciónestablecidaenel régimen.

- 12. d) Jubilación Especial: Requisitos: Hombres: 60 años de edad y un mínimo de 5 años de aportaciones, haber nacido antes del 01/07/1931 yestarinscritoal 01/01/73 a laCaja de SeguroSocial del Obreroodel Empleado. Mujeres: 55 años de edad y un mínimo de 5 años de aportaciones, haber nacido antes del 01/07/1936 yestarinscritaal 01/01/73 a laCajade SeguroSocial del Obreroodel Empleado. La pensiónesel 50% de la Remuneraciónde referenciaporlos primeros5 años de aportes, con un incrementodel 1.2% (hombre) y1.5% (mujer) porcada año que excedaalos 5 años. 2.2.7. CON EL DECRETO LEY Nº 25967.- (18/diciembre/1992 – Gobierno Fujimori) se dio los siguientes cambios: a) Aportes: Mínimo 20 años de aportes para el hombre y mujer b) Cálculo o monto de la pensión: 50% de RR por los primeros 20 años y 4% adicional por cada año que exceda a los 20 años. c) Cálculo de la remuneración de referencia (RR): 30 años a más: se divide entre 36 meses 25 años a menos de 30 (29 años con 11 meses): se divide entre 48 meses. 20 años a menos de 25 (24 años con 11 meses): se divide entre 60 meses. d) Pensión Tope: en 1992 era = S/. 600.00 Actualmente desde el año 2006 = S/. 857.36 En Conclusión:El 18/12/1992 con la Ley Nº 25967 desapareció:laJubilaciónReducidayla Jubilación Especial. 2.2.8. CON EL DECRETO LEY Nº 26504 (17/julio/1995): Se dio los siguientes cambios: a) Establece que ninguna persona puede jubilarse sino tiene 65 años de edad tanto el hombre como la mujer. 2.3. PENSIÓN DE SOBREVIVIENTES: 2.3.1. Clases: Viudez (cónyuge), orfandad (hijos), ascendencia (padres). 2.3.2. Caducidad de la Pensión de Sobrevivientes: a) Muerte de beneficiarios. b) Recuperar la capacidad laboral (el hijo inválido recupera la capacidad laboral). c) Alcanzar la mayoría de edad (18 años, cuando se interrumpe los estudios o cuando se concluye los estudios de primera carrera).

- 13. 2.3.3. Beneficiarios de Pensión de Sobrevivientes: Son los que están vinculados por consanguinidad y afinidad: - En la viudez = la esposa. - Familiares unidos por vínculos de parentesco de consanguinidad y afinidad más dependencia. 2.3.4. PENSIÓN DE VIUDEZ: Requisitos para Pensión de Viudez – Mujer: a) Que el causante sea pensionista o tenga derecho a una pensión de invalidez. b) Que el matrimonio se haya celebrado un año antes del fallecimiento. c) Que el causante se haya casado antes de cumplir los 60 años de edad. Excepción:Que el matrimoniose hayacelebradodosañosantesdel fallecimientoyque se haya casado con más de 60 años de edad. Requisitos para Pensión de Viudez – Hombre: a) Que sea pensionista. b) El viudoalafechadel fallecimientoseainválidoose enviudóconmásde 60añosde edad a la fecha de fallecimiento. c) Que el viudo haya estado a cargo de la causante (con declaración jurada simple). d) Que el matrimonio se haya celebrado un año antes del fallecimiento. e) Que la causante haya contraído matrimonio antes de los 55 años de edad. Excepción: Que el matrimonio se haya celebrado dos años antes del fallecimiento, y que haya tenido más de 55 años de edad. Excepciones Generales Respecto a la Temporalidad del Matrimonio respecto de la Fecha de Fallecimiento (Hombre-Mujer): a) Por accidente. b) Cuanto tengan hijos comunes. c) Cuando la esposa esté en estado de gravidez (gestación). Monto de la Pensión de Sobrevivientes: 50 % de la pensión de jubilación o invalidez (al momento de fallecer). Bonificación por Gran Invalidez: Cuando no se puede valer por sus propios medios, entonces la pensión será igual a una Remuneración Mínima Vital vigente.

- 14. Caducidad de la Pensión: a) Por contraer matrimonio. b) Por fallecimiento. 2.3.5. PENSIÓN DE ORFANDAD: Vínculo filial: Relación, nexo que existe entre el hijo con cada uno de sus padres. Esta relación es de 2 clases: a) Paterno filial: relacionado con el padre. b) Materno filial: relacionado con la madre. Clases de Filiación: Son 2: a) Filiaciónporconsanguinidad.- Nexoque existe del hijoconlospadresderivadoporun vínculo de sangre. b) Filiación Legal: adopción.- El hijo adoptado deja de pertenecer a su familia consanguínea y forma parte de parentesco de vínculo filial respecto al adoptante. Sujeto Beneficiario.- El hijo menor de 18 años de edad. Prórroga a Subsistencia del Derecho: a) Era hasta los 21 años de edad, cuando el huérfano estaba cursando estudios a nivel básico o superior de manera ininterrumpida (Fue DEROGADA el 13.06.2005). Ahora eshasta que el hijocurse y finalice susestudiosanivel básicooestudiossuperiores de manera ininterrumpida (es decir la primera carrera, no se toma en cuenta los post grados o segundas carreras profesionales). b) Cuando el hijo mayor de edad (18 años) es inválido. Caducidad de la Pensión: a) Alcanzar la mayoría de edad (18 años). b) Por muerte del beneficiario. c) Culmine los estudios o cuando los interrumpa. d) Cuando el hijo recupere la capacidad laboral. Inicio de la Pensión de Orfandad: desde el mismo día en que se produce el fallecimientodel pensionista o asegurado que haya tenido pensión de jubilación o invalidez. En casos que una mujeresté gestandoyel pensionistaoaseguradomuera,el hijoreciéntendráderecho a la pensión de orfandad al momento de nacer. Monto de la Pensión.- A partir del 13 de juniodel 2005 es el 50% de la pensióndel pensionista o asegurado con jubilación de pensionista o invalidez.

- 15. Bonificación.- Se daal hijomayorde edad(18años) inválidoquenose puedevalerporsímismo y dependa de alguien, la pensión será una remuneración mínima vital vigente. 2.3.6. PENSIÓN DE ASCENDENCIA: Sujetos beneficiarios: los padres Requisitos: A la fecha del fallecimiento: a) Ser Inválido o el padre tener 60 años a más de edad y la madre 55 años a más. b) Dependencia económica del padre o madre respecto al causante, el cual se acredita mediante declaración jurada. c) Nopercibirunarenta superioralapensiónque obtendrácomopensiónde ascendencia. d) No tiene que existir beneficiarios de pensión de viudez y orfandad. Monto de la pensión.- Según la ley por cada padre concurre al 20%, siempre y cuando cumpla los requisitos. Caducidad.- La pensión de ascendientes caduca por: a) Por muerte del beneficiario. b) Cuando el inválido recupere la capacidad. 2.3.7. CAPITAL DE DEFUNCIÓN: La prestacióneconómicaalacual tienen derechociertosfamiliaresdel causante pensionistadel aseguradoconderechoapercibirunapensiónde jubilaciónoinvalidezde percibirporúnicavez y que sirve para atenuar una cierta forma los gastos que demanda el fallecimiento. Procedencia del Pago: son de manera excluyente, solo uno puede pedir: Cónyuge, hijos, los padres, hermanos menores de 18 años. Montodel capital.- Sonseisremuneracionesde referenciaoseis(6) ingresosde referencia,pero la ONP otorga el tope máximo de S/. 857.36.

- 16. UNIDAD TEMÁTICA II SISTEMA PRIVADO DE PENSIONES EN EL PERÚ 1.1 CREACIÓN El Sistema Privado de Pensiones (SPP),fue creado en 06 de diciembre del 1992 con el Decreto de Ley N° 25897. Se creó con la finalidad de mejorar al Sistema Nacional de Pensiones (SNP), peroesté fracasoporque era usadapor el Estado como unacaja chica o agenciade empleados. Ley N° 25897: Crean el SistemaPrivadode Administraciónde Fondosde Pensiones(SPP},conformadoporlas Administradoras Privadas de Fondos de Pensiones 1.2 CONCEPTO Este es un régimen administrado por entidades privadas denominadas Administradoras de Fondos de Pensiones (AFP), donde los aportes que realiza el trabajador se registran en una cuentaindividual de capitalizaciónCIC,mismaque se incrementade mesa mescon losnuevos aportescabe resaltarque con estanuevaimplementaciónse siguebuscandoel bienestarde los trabajadores y sus familias para cuando estos alcanzaran la edad de jubilación o en la eventualidad de un siniestro como la invalidez o el fallecimiento. Hoy tras 22 años, el SPP con másde cinco millonesde personasafiliadasytieneunrol clave enel crecimientoeconómicodel Perú, ya que ha generado importantes recursos para el desarrollo de nuestra economía y la creación de nuevos puestos de trabajo. Su creación y desarrollo le dio dinamismo y mayor eficiencia a la seguridad social del país. 1.3 CARACTERISTICAS Son propiedad únicamente de cada trabajador. Constituyen masa hereditaria Son inembargables. 1.4 ASOCIADOS

- 17. AFP HABITAT AFP INTEGRA AFP PRIMA PROFUTURO El pasado 18 de diciembre de 2014 se llevó a cabo la segunda licitación de nuevas afiliaciones al Sistema Privado de Pensiones en Perú, siendo adjudicada AFP Habitat Perú por los próximos dos años, entre el 1 junio de 2015 al 31 de mayo de 2017, tras ofrecer el cobro de una comisión de 0,38% por flujo y de 1,25% sobre saldo Fue constituida el 19 de mayo del año 1993. Cuenta con el respaldo del Grupo SURA, uno de los conglomerados financieros, de pensiones y seguros más grandes del mundo con más de 150 años de experiencia. Actualmente, AFP Integraadministraun fondo de pensiones que asciende a más de 47 mil millonesde nuevos soles y posee una cartera de más de dos millones de afiliados. Fundada en el año 2005. Actualmente cuentacon másde un millón de afiliados y administra un fondo de más de 37 mil millones de nuevos soles. Es respaldada por el Grupo Crédito, grupo financiero peruano con más de 120 años de experiencia que está constituido por el Banco de Crédito BCP,PacíficoSeguros y Prima AFP. Se fundó en 1993. La corporación se conforma en el Perú por: Profuturo AFP, Scotiabank, Crediscotia, Scotia Fondos y Scotia Bolsa. A Julio del 2010, cuenta con 1 millón de afiliados y administra un fondo de alrededor de 30 mil millonesde soles. 1.5 COMISIÓN SOBRE LA REMUNERACIÓN AFP Aporte al Fondo de Pensiones Prima de Seguro Comisión sobre la remuneración (flujo) TOTAL Integra 10% 1.33% 1.55% 12.88% Prima 1.33% 1.60% 12.93% Profuturo 1.33% 1.69% 13.02% Habitat 1.33% 1.47% 12.80% 1.6 ¿PORQUE AFILIARSE A LA SPP? Afiliarse al SistemaPrivadode Pensiones,atravésde una AFP, incluye una serie de beneficios:

- 18. Cuenta Individual: Las cotizaciones que realizas como afiliado ingresan a tu cuenta personal, denominada Cuenta Individual de Capitalización y se van acumulando mes a mes incrementándose con la rentabilidad que producen. Rentabilidad:El rendimientode lasinversionesde tusaportesse denominarentabilidad e ingresan a tu Cuenta Individual incrementando tu Fondo. AportesVoluntarios:PuedesrealizaraportesvoluntariosatuCuentaIndividualsinlímite alguno.Estosaportespuedenserconfinprevisional (destinadosatujubilación) osinfin previsional. AportesVoluntarios:Tienesderechoaunsegurode Invalidez,SobrevivenciayGastosde Sepelio, que garantizan la tranquilidad y el futuro de tu familia. Coberturade saludenESSALUD: Mantienesel derechoagozarde losbeneficiosde salud que otorga ESSALUD. Tu pensiónserácalculadaen base a tu Fondo, compuestoporlos aportesque realicesatucuentaalolargode tuvidalaboral ylarentabilidadganada.Con dicho Fondo tendrás acceso a gozar de una pensión. Pensiones en Nuevos Soles y Dólares: Puedes recibir tu pensión en Nuevos Soles (indexados) o en Dólares. Bono de Reconocimiento: El Bono de Reconocimiento esun pago que otorga la ONP a los afiliados que aportaron al SNP antes de incorporarse a una AFP. En tal caso, la ONP reconocerá una parte de los aportes realizados al Sistema Nacional de Pensiones, los cuales serán abonados a tu Fondo al momento de jubilarte. Con lo cual tienes que presentar lo siguiente: Información: Cada cuatro (4) meses recibirás en tu domicilioo vía e mail, un estado de cuenta con información detallada sobre los aportes a tu Cuenta Individual y la rentabilidad obtenida por las inversiones realizadas. 1.7 INCORPORACIÓN AL SPP: Mediante la afiliación que se entiende al derecho que tiene todo trabajador dependiente o independiente del sector público o privado de afiliarse a la AFP de su elección. El trabajador tiene unplazode 10 días naturalespara comunicaral empleadorparaafiliarse al SNPo SPP.La afiliación es libre, no es obligatorio afiliarse a una AFP. 1.8 CONTRATO DE AFILIACIÓN Es la relación jurídica de carácter patrimonial que existente entre el trabajador y la AFP de su elecciónmediantelacual el trabajadorse obligaaaportarde maneracontinuaunadeterminada cantidadde dineroacambiode recibirenunmomentodadoporparte de laAFP,él ysuderecho habiente (beneficiarios) una determinada prestación denominada "pensión". Aportaciones Dependientes. - Hay dos clases de aportaciones: a) Aportaciones obligatorias. - El cumplimiento de estas aportaciones son las que originan el derecho. - Porcentaje por concepto de pensión de jubilación (remuneración).

- 19. - Porcentaje por concepto de pensión de invalidez y sobrevivencia (remuneración). - Porcentaje por la comisión de administrar el fondo (prima). b) Aportaciones voluntarias. - Son aportaciones que de forma libre y voluntaria realiza el trabajador y de manera adicional al porcentaje de las aportaciones obligatorias. Son de 2 clases: Con finprevisional:son aquellassumasde dineroque estándestinadasaservirde base para el cálculo de las pensiones. Característica: inembargable. Sin fin previsional: no son tomados en cuenta. Para el cálculo de las pensiones. Característica: embargables, pueden ser susceptibles en convertirse en aportes con fin previsional, pueden ser retirados tres veces al año. 1.9 ¿Quién supervisa el Sistema Privado de Pensiones? La Superintendenciade Banca,Segurosy AFP(SBS) es el organismoencargadode la regulación y supervisióndel sistemafinanciero,de segurosydel sistemaprivadode pensiones.Suobjetivo primordial espreservarlosinteresesde losdepositantes,de losaseguradosyde los afiliadosal SPP. Cuya funcionalidad está reconocida por la Constitución Política del Perú. Sus objetivos, funciones y atribuciones están establecidos en la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP (Ley 26702). 2. CLASES DE PRESTACIONES 2.1. JUBILACION La jubilación determina que una persona ya no se encuentra física o mentalmente capacitada para continuar realizando el trabajo que hasta entonces hacía. a. Régimen General (Jubilación Legal): Edad de jubilación: 65 años de edad Densidad de aportación: No determinada ya que la pensión se financia con lo que el afiliado haya acumulado en su CIC, independientemente del número de años que haya aportado. Tasa de aporte: 10% de la remuneración asegurable. Pensión máxima: No existe La jubilaciónlegal del SPPes voluntariayse calculaenbase al saldoacumuladoenlaCIC másel valor de redención del Bono de Reconocimiento (BdR), de ser el caso. Esta jubilación, al igual que el resto de prestaciones. b. Régimen de Jubilación Anticipada Ordinaria (REJA): Edad de jubilación: Antes de los 65 años.

- 20. Densidadde aportación:El saldoacumuladoenlaCICmásel valorde redencióndel BdR,si fuera el caso, debe ser suficiente para que la pensión calculada supere el 50% del promedio de la remuneración de los últimos 10 años. Tasa de aporte: 10% de la remuneración asegurable. Pensión mínima a otorgar: 50% del promedio de la remuneración de los últimos 10 años. Pensión máxima: No existe Esta jubilaciónanticipadanace conla creacióndel SPPy está orientadaa aquellosafiliadosque no están en posibilidades de esperar la edad legal de jubilación y cuentan con recursos suficientes para autofinanciarse pensiones por lo menos equivalentes a la mitad de sus remuneraciones percibidas en los últimos años (tasa de reemplazo del 50%). Además el retiro es del 95.5% del fondo que tiene un afiliado a una AFP al cumplir los 65 años de edad. 2.2 INVALIDEZ En el SPPun afiliadoesinválidocuandotiene unapérdidamayoroigual al 50% de sucapacidad de trabajo. Según su grado, esta pérdida puede ser parcial o total y, según su naturaleza, temporal o permanente.Encualquiercaso,el SPP contemplael derechode percepciónde una pensión de invalidez si se cumplen los siguientes requisitos: Haber sido evaluado y dictaminado como inválido por el Comité Médico de las AFP (COMAFP) oel Comité Médicode laSBS(COMEC).La pensiónse pagacuandolapérdida en la capacidadde trabajosuperael 50% y el afiliadonoalcanzala edadrequeridapara jubilarse. Para el otorgamiento de dicho beneficio, el afiliado debe solicitar a la AFP la evaluación de su caso, mediante la presentación de una Solicitud de Evaluación y Calificación de Invalidez. Pensiónaotorgar: Si el trabajadoresinválidototal (menoscabosuperioral 66%):recibe 70% de las últimas 48 remuneraciones. Si el afiliado es inválido parcial (menoscabo superiora 50% peromenor a 66%): recibe 50% de las últimas48 remuneraciones.28 o 55 años de edady 30 años de aportaciónpara hombresy, 50 años de edad con 25 años de aportación para mujeres. Financiamiento: Si existe cobertura del seguro: la pensión se financia con el dinero acumulado en la CIC, más el valor de redención del BdR de ser el caso y, el aporte adicional de la empresa de seguros que administra el seguro previsional. Si no existe coberturadel seguro:lapensiónesfinanciadaconel dineroacumuladoenlaCIC,másel BdR de ser el caso. No hay aporte adicional por parte de la aseguradora. El financiamientode laspensionesconcoberturadel seguroimplicaque éstasse pagande forma vitalicia, mientras que, cuando no hay cobertura del seguro, las pensiones se financian con los recursos que el afiliado haya acumulado en su CIC hasta que éstos se agoten. 2.3. SOBREVIVENCIA Estas pensiones se generan con el fallecimiento del afiliado y son pagadas a los beneficiarios debidamente acreditados,comoparte del aporte obligatorioque losafiliadosdebenefectuara

- 21. la AFP por intermedio de sus empleadores, cabe resaltar que se puede efectuar el aporte de manera dependiente o independiente. 2.3.1 Trabajadores Dependientes Haber realizadoal menoscuatro aportesmensualesdentrode los8 mesesanterioresa la fecha de siniestro. En caso tengas menos de 8 meses afiliado al SPP considerar: Al afiliarte al SPP contarás con un periodo de gracia, donde tendrás cobertura por dos meses contados al vencimiento de tu primer aporte. Pasado el periodode gracia y teniendocomomáximoochomesesaportandoal SPP,se te aplicará, para efectos de la cobertura, el porcentaje que se deduce de la relación meses en el SPP contra meses aportados. 2.3.2 Trabajadores Independientes: Solo se considerarán los aportes efectuados en el mes de pago que corresponda, siempre y cuando se hayan efectuado sobre la remuneración mínima vital vigente a la fecha de pago. Pensiónaotorgar:Se consideralossiguientesporcentajesde laremuneraciónmensual: Beneficiarios Porcentaje de Pensión Cónyuge o concubino sin hijos 42% Cónyuge o concubino con hijos 35% Hijos menores de 18 años, o hijos mayores de 18 años que sigande formaininterrumpidaysatisfactoriaestudiosbásicos o superiores, así como estudios que conduzcan a la certificación del bachillerato internacional o mayores de 18 años incapacitados de manera total y permanente para el trabajo, de acuerdo con el dictamen del comité médico permanente (c/u) 14% Padre y/o madre inválidos total o parcialmente a juicio del comité médico competente o padre que tenga más de 60 añoso madre que tengamás de 55 añosy seandependientes económicamente del causante (c/u) ≤ 14% 2.3.3 TRÁMITES CORRESPONDIENTES los beneficiarios deben presentar y suscribir ante la AFP la Sección I del formato "Solicitud de Pensiónde Sobrevivencia”,entregandocopiade ladocumentaciónque acreditasucondiciónde tales así como los siguientes documentos: Solicitud de Pensión de Sobrevivencia debidamente llenada y firmada. Copiasimple deldocumentode identidadvigentesdelosbeneficiariosquepresentanla Pensión de Sobrevivencia (DNI, carné de extranjería, pasaporte). Original o copia legalizada por notario del Certificado Médico de Defunción, o del Certificado de Necropsia o de la Resolución Judicial de Muerte Presunta. Copia legalizada por notario o copia certificada del Acta o Partida de Defunción.

- 22. Copiasimple delosdocumentosque acreditenlasremuneracionescomprendidasenlos cuarentay ocho (48) mesesanterioresal mesde ocurrenciadel fallecimientoysiempre que correspondana períodosen losque no estuvoincorporadoal SPP. Si no se cuenta con las boletas de pagos, puede sustentarse las referidas remuneraciones o ingresos mediante declaración jurada de remuneracionesemitida por el empleador, certificado de retención del Impuesto a la Renta de Quinta Categoría, o Declaración Jurada de Impuesto a la Renta de Cuarta Categoría, según sea el caso. 2.4. GASTOS DE SEPELIO: Consiste en el pago de una suma de dinero mediante la cual se reconoce losgastosderivadosdelsepeliodelafiliado.El pagooperacomoreembolsode untipo referencialde sepeliohastauntope fijadoporlaSuperintendenciade Banca,Seguros yAFPque se actualiza semestralmente de acuerdo al Índice de Precios al Consumidor (IPC). El pago se realiza a nombre de la persona natural o jurídica que hubiese realizado los gastos, conforme a los comprobantes de pago correspondientes. Reembolso por gastos de sepelio Sepelio Tradicional Cremación Carroza Carroza Cargadores Cargadores Necropsia Necropsia Derechos de Salubridad (incluye el pago por certificado médico de defunción y certificado de defunción expedido por el Municipio respectivo) Derechos de Salubridad Alquiler de ataúd para cremación Tramitación e instalación Ataúd Camioneta par aparatos florales Tramitación e instalación Capilla ardiente Camioneta para aparatos florales Velatorio Capilla ardiente Tumba o nicho Velatorio Costo de cremación Tumba o nicho Urna ¿Cómo se solicita? Original o copia legalizada por notario del Certificado Médico de Defunción o del Certificado de Necropsia o de la Resolución Judicial de Muerte Presunta. Copia legalizada por notario o copia certificada del Acta o Partida de Defunción. NOTA:

- 23. El 14 de abril de 2016, el Congreso de la República aprobó la Ley N°30425 que permite a los afiliados mayores de 65 años elegir, entre retirar hasta el 95.5% de su fondo, recibir una pensión de jubilación en cualquiera de las modalidades existentes o una combinación de ambas. - Los afiliados que tengan 65 años de edad o más. - Los afiliados que tengan la condición de pensionistas bajo la modalidad de Retiro Programado por Jubilación por Edad Legal, por el REJA o la Jubilación Anticipada Ordinaria (JAO). - Los afiliadosque se encuentrenpercibiendounapensiónporJubilaciónporEdadLegal, por el REJA o la JAO, en el tramo de Renta Temporal. - *Los requisitosparaaccederal REJA son:(i)estardesempleadodurante 12mesesomás, de manera consecutivae ininterrumpida;(ii) mujeresapartir de los50 añosy hombres a partir de los 55, en ambos casos menores a 65 años. 3. LAS MODALIDADES DE PENSIÓN En el SPP existen 3 modalidades básicas bajo las cuales se otorgan las prestaciones: (i) Retiro Programado,(ii) RentaVitaliciaFamiliary(iii)RentaTemporal conRentaVitaliciaDiferida.Cada una de ellas está en función de las preferencias del trabajador (si valora más asegurarse pensiones vitalicias para él y su grupo familiar o prefiere percibir pensiones ligeramente más elevadas que no necesariamente serán pagadas de forma vitalicia). 3.1 Retiro Programado (RP): Es aquellamodalidadde pensiónmediante lacual el afiliado, propietariode losfondosacumuladosensu CIC,efectúaretirosmensualesdel saldode dichacuentahasta que lamismase extinga.Si el saldoesreducido,entonceslapensión se pagará por un período corto de tiempo, mientras que si es significativo, la pensión será elevada y además le permitirá gozar de una pensión por mucho más tiempo. Normalmente, bajo esta modalidad recaen aquellos afiliados cuyos saldos CIC no les permitenaccederaunaRentaVitaliciaFamiliar,lacual esporlogeneral lapreferidapor los afiliados. 3.2 Renta Vitalicia familiar (RVF): Es aquélla en la que el afiliado o los beneficiarios contratan directamente con una Empresa de Seguros el pago de una renta mensual hastael fallecimientodelafiliadoy,luegode ello,el pagode pensionesde sobrevivencia en favor de los beneficiarios. 3.3 Renta Temporal con Renta Vitalicia Diferida (RTVD): Es un CIC con lo cual existen fondos suficientes para obtener de la AFP en una Renta Temporal y, adicionalmente se contrata una renta vitalicia familiar, con la finalidad de recibir pagos mensualesa partir de una fechadeterminada.LaRenta Vitaliciadiferidaque se contrata no puede ser inferioral 50% del primerpago mensual de laRentaTemporal ni superioral 100% del mismo 3.4 Renta Mixta: Es una modalidadbásica,vigente apartirde setiembre de 2009, en laque el afiliadoobeneficiariocontratacon la empresade segurosde su elección,el 23 pago de una renta mensual en dólares americanos bajo la modalidad de renta vitalicia familiar con parte de su CIC; y el pago de una pensión bajo la modalidad de retiro programado en nuevos soles, con el fondo que permanezca en su CIC.

- 24. 4. NULIDAD Y ANULABILIDAD DE LOS CONTRATOS DE AFILIACION: 4.1 Causales de Nulidad de afiliación. - Son por: Firma falsificada, afiliación irregular por responsabilidad del empleador, inexistencia del afiliado, afiliación al SPP por tener derecho a pensión de jubilación en el Régimen del D.L. 19990. 4.2 Causales de Anulabilidad. - Son por: Estar percibiendo pensión en el SNP, derecho pensionario constitutivo, por exclusión del seguro de invalidez, sobrevivencia y gastos de sepelio. UNIDAD TEMÁTICA III EL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO 1. Concepto: El Seguro Complementario de Trabajo de Riesgo (SCTR) es importante, porque ampara a todoslostrabajadorescuyasactividadeshansidocalificadascomoactividadesde alto riesgo. Como bien dice su nombre es un Seguro complementario que cubre en la actividadde riesgo,complementaala coberturade Saludque generalmente unempleado lo tiene a través de Essalud o la EPS y a la cobertura de Pensión y Sobrevivencia que uno generalmente lotieneconlaONPo la AFP.El Segurocomplementariode trabajode riesgo Salud (SCTR salud) y Pensión (SCTR pensión), puedenser contratados con el Estado o a través de una compañía de seguros, la operatividad y costos cuando se contrata con una compañía de seguros es superior, sobre todo cuando se trata de más de 10 trabajadores asegurados, los costos son superiores. Este Seguro SCTR salud y Pensión cubre tanto los accidentes de trabajo como las enfermedades profesionales. a) Accidente de trabajo Es toda lesión orgánica o perturbación funcional causada en el centro de trabajo o con ocasión del trabajo, por acción imprevista, fortuita u ocasional de una fuerza externa, repentina y violenta que obra súbitamente sobre la persona del trabajador o debida al esfuerzo del mismo. b) Enfermedad Profesional Es toda enfermedad permanente o temporal que sobreviene al trabajador como consecuenciadirectade laclase de trabajoquedesempeñaodel medioenque se havisto obligado a trabajar. 2. No se consideran como Accidente de Trabajo: El que se produce en el trayecto de ida y retorno al centro de trabajo. Por participación en riñas u otra acción ilegal. Por incumplimiento del trabajador de orden estricta específica del empleador. En ocasión de actividades recreativas, deportivas o culturales. El que sobrevenga durante permisos, licencias, vacaciones. Por uso de sustancias alcohólicas o estupefacientes.

- 25. Losque seanaconsecuenciade guerracivilointernacional,conmociónciviloterrorismo y similares. Convulsión de la naturaleza (terremoto, maremoto, etc.) Fusión nuclear. Todoaccidente que noseacalificadocomoaccidentede trabajo,asícomotodaenfermedadque no sea calificada como enfermedad profesional; serán tratados como accidentes o enfermedades comunes sujetas al régimen general del Seguro Social de Salud y al sistema pensionario al que se encuentra afiliado el trabajador. 3. Procedimientos a seguir en caso de un accidente de trabajo o enfermedad profesional: El empleador, deberá seguir los siguientes pasos: Evacuar al trabajador accidentado a cualquiera de las clínicas o centros médicos afiliados. De ser necesaria la evacuación del herido en ambulancia, llamar a la compañía de seguros. Ingresarenlaclínicaal trabajadorheridoyentregarenrecepciónel formatode solicitud de AtenciónMédicaporaccidentesde trabajo,conlosdatosdeltrabajadorylaempresa contratante. 4. Las coberturas que otorga el Seguro Complementario de Trabajo de Riesgo son las siguientes: 4.1 La Cobertura de Salud, otorgará al trabajador como mínimo las siguientes prestaciones: Asistencia y asesoramiento preventivo promocional en salud ocupacional al empleadorylosasegurados,desarrolladoatravésde nuestrosCentrosde Prevención de Riesgos de Trabajo (CEPRIT) a nivel nacional. Atenciónmédica,farmacológica,hospitalariayquirúrgica,cualquieraque fuereel nivel de complejidad,hastasutotal recuperaciónodeclaraciónde invalidezomuerte enlos centros asistenciales de EsSalud a nivel nacional. Rehabilitación y readaptación laboral al asegurado inválido bajo este seguro, desarrolladoatravésde nuestrosCentrosEspecializadosde RehabilitaciónProfesional (CERP) a nivel nacional. Aparatos de prótesis y ortopédicos necesarios 4.2 La Cobertura de Pensión,otorgará al trabajadorcomo mínimolas siguientes prestaciones: Cobertura de Invalidez, Sobrevivencia y Gastos de Sepelio: a) Pensión de Sobrevivencia: La Aseguradora pagará pensiones de sobrevivencia a los beneficiarios en caso de fallecimiento del asegurado. b) Pensión de Invalidez: La Aseguradora pagará pensionesde invalidez al aseguradoque como consecuencia de un accidente de trabajo o enfermedad profesional quedara en situación de invalidez. c) Gastos de Sepelio: En caso de fallecimiento de un asegurado, la aseguradora reembolsará los gastos de sepelio a la persona natural o jurídica que los hubiera sufragado,previapresentaciónde losdocumentosoriginalesquesustentendichogasto. 4.3 Lista de empresas:establecidasenel AnexoV del Reglamentode laLey26790, que debido a las actividades que realizan, están obligadas a contratar este seguro:

- 26. Construcción Construcción de maquinarias Electricidad, gas y vapor Explotación de minas de carbón Extracción de madera Extracción de minerales metálicos Extracción de otros materiales Fabricación de otros productos minerales no metálicos Fabricación de otros productos químicos Fabricación de productos derivados del petróleo y del carbón Fabricación de productos metálicos Fabricación de productos plásticos Fabricación de sustancias químicas industriales Fabricación de textiles Fabricación de vidrio y productos de vidrio Industria básica de hierro y acero Industria básica de metales no ferrosos Industria de la madera y productos de madera y corcho Industria del cuero y productos y sucedáneos del cuero Industria del tabaco Periodismo Pesca Producción de petróleo crudo y gas natural Refinerías de petróleo Servicios de saneamiento y similares Servicios médicos y odontológicos, otros servicios de sanidad veterinaria Trabajo portuario Transporte aéreo Periodistas y camarógrafos en trabajo de campo. 4.4 Cobertura supletoria del SCTR: Este servicioestádirigidoaaquellostrabajadoresque laboranenempresasque incumplieronel marco legal al no contratar el SeguroComplementariode Trabajode Riesgo,pese arealizar actividadespeligrosas.Enestoscasos,si el trabajador sufre un accidente ouna enfermedad productode las tareasque realizaensu centrode labores,laONPle otorgará unacobertura similar a la del Seguro Complementario de Riesgo, ya que podrá acceder a los mismos beneficios con excepción del reembolso por concepto de ‘Gastos de Sepelio’. De esta manera, el Estado cumple con su función de proteger a los trabajadores, quedando el empleadorcomodeudorante la ONP y teniendoque asumirlassancionesestipuladasenla ley por su incumplimiento. Las Entidades Empleadoras sujetas al Seguro Complementario de Trabajo de Riesgo, están obligadas a contratar este seguro, y difundir a todos sus trabajadores las coberturas y procedimientosdel referidoseguro,recalcandotambiénque encaso de incumplimiento de estaobligación,laentidadserásancionadaporel Ministeriode Trabajo,mediante lasmultas que correspondan, según un último informe solo el 60% de las empresas obligadas a contratar este segurolotienenyel ministeriode trabajohapuestomultaspornocontarcon este seguro que ascienden a los 3.2 millones de soles.

- 27. TEMATICA IV SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO “SCTR” EN EL SPP 1. CONCEPTO Es el seguro que otorga prestaciones de salud, económicas por accidentes de trabajo y enfermedadesprofesionalesalostrabajadoresque laboranencentrosde trabajo enlosque se desarrollan actividades consideradas de alto riesgo por Ley. 2. Ley N° 26790: Que,mediante laLeyde Modernizaciónde laSeguridadSocial enSalud se estableció un nuevo modelo de protección a la comunidad de trabajadores dependientes e independientes, activos y pensionistas, inspirado en los principios constitucionales que reconocen el derecho al bienestar y al libre acceso a las prestaciones a cargo de entidades públicas, privadas o mixtas y orientado hacia la universalizacióndel sistemaenun marco de equidad,solidaridad,eficienciayfacilidad de acceso a los servicios de salud; En nuestro país encontramos a tres empresas aseguradoras importantes que ofrecen seguros de salud y pensión cuyos servicios buscan la protección del aportante como también de sus beneficiarios que se efectuara el pago de este mensualmente para ser determinado en situaciones de riesgo. EMPRESAS PRIVADAS QUE OFRECEN SCTR 3. Actividades consideradas de Alto Riesgo Extracción de madera Pesca Producción de petróleo crudo y gas natural Refinerías de petróleo Industria del tabaco Fabricación de textiles Industria del cuero, productos de cuero y sucedáneos de cuero Industria de la madera y productos de madera y corcho Fabricación de sustancias químicas industriales Fabricación de otros productos químicos Fabricación de productos derivados del petróleo y el carbón Fabricación de productos plásticos

- 28. Fabricación de vidrio y productos de vidrio Fabricación de otros productos minerales no metálicos Industria básica de hierro y acero Industria básica de metales no ferrosos Fabricación de productos metálicos Construcción de maquinarias Electricidad, gas y vapor Construcción Transporte aéreo Servicios de saneamiento y similares Servicios médicos y odontológicos, otros servicios de sanidad y veterinaria 4. MAFRE, PACIFICO, LA POSITIVA, RIMAC “SCTR Salud” Que estánescritasen el Anexo5 del DecretoSupremoN° 009-97-SA "Reglamentode laLey de Modernización de la Seguridad Social". 4.1 SUS COBERTURAS Asistenciayasesoramientopreventivopromocionalensaludocupacional alasempresas y trabajadores. Atenciones médicas, farmacia,hospitalizacióny cirugía, cualquiera que sea el nivel de complejidad, hasta la recuperación total del asegurado. Rehabilitación y readaptación laboral al asegurado discapacitado bajo este seguro. Aparatosde prótesisyortopédicosnecesariosparaelaseguradodiscapacitadobajoeste seguro. 4.2 ASPECTOS QUE SE EXCLUYE El provocadointencionalmenteporel propiotrabajadoroporsu participaciónenriñasopeleas u otra acción ilegal. El que se produzca con ocasión de actividades recreativas, deportivas o culturales, aunque se produzcan dentro de la jornada laboral o en el centro de trabajo. El que sobrevengadurante lospermisos,licencias,vacacionesocualquierotraformade suspensión del contrato de trabajo. Los que se produzcan como consecuencia del uso de sustancias alcohólicas o estupefacientes por parte del asegurado. Los que se produzcan en caso de guerra civil o internacional, declarada o no, dentro o fuera del Perú; motín conmoción contra el orden público o terrorismo. 4.3 PROCEDIMIENTO PARA LA ATENCIÓN DE SINIESTROS Certificado del médico que prestó los primeros auxilios al Trabajador, expresando las causasdel accidente ylasconsecuenciasinmediatasproducidasenlasaluddelpaciente. Sin perjuicio del cumplimiento de este requisito, el Trabajador pasará un examen médicoacargode La PositivaVidaparadeterminarelgradoynaturalezadesuinvalidez. Además, podrá requerírsele al Trabajador la información médica que se estime necesaria.

- 29. Certificado del médico tratante, con indicación de la fecha de inicio y naturaleza del tratamiento recibido, así como la fecha y condiciones de alta o baja del paciente. Sin perjuiciodel cumplimientode este requisito,el Trabajadorpasaráunexamenmédicoa cargo de La PositivaVidaparadeterminarel gradoynaturalezade suinvalidez.Además, podrá requerírsele al Trabajador la información médica que se estime necesaria. Partida de nacimiento o cualquier otro documento que acredite su edad. Declaración Jurada de Beneficiarios según modelo otorgado por la aseguradora. 5. SCTR “PENSIÓN” (MAFRE, PACIFICO, LA POSITIVA Y RIMAC) 5.1 CONCEPTO Este segurocubre a lostrabajadoresaseguradosporel Contratante,poraccidente de trabajo y enfermedad profesional, otorgando a favor del asegurado o beneficiarios, las siguientes prestaciones económicas: 5.2 COBERTURAS Pensión vitalicia por sobrevivencia (fallecimiento) Pensión vitalicia por invalidez permanente Indemnización por invalidez permanente Renta temporal por invalidez parcial Pensión temporal por invalidez temporal Gastos de sepelio 5.3 PENSIÓN POR INVALIDEZ COBERTURA GRADO DE INVALIDEZ PRESTACIÓN ECONÓMICA Invalidez Parcial Permanente Igual o superior al 20% y menor de 50% Pago único equivalente a 24 mensualidades en forma proporcional a la que correspondería a una Invalidez Total Permanente Invalidez Parcial Permanente Igual o superior al 50% pero menor al 66.67% Pensión vitalicia igual al 50% de la Remuneración Invalidez Total Permanente Igual o superior al 66.67% Pensión vitalicia igual al 70% de la Remuneración Gran Invalidez Igual o superior al 66.67%, con incapacidad definitiva para realizar un trabajo Pensión vitalicia igual al 100% de la Remuneración

- 30. COBERTURA GRADO DE INVALIDEZ PRESTACIÓN ECONÓMICA remunerado y requiere la ayuda indispensable de otra persona para realizar sus funciones vitales 5.4 PENSIÓN DE SOBREVIVENCIA COBERTURA BENEFICIARIO PRESTACIÓN ECONÓMICA Fallecimiento del asegurado Cónyuge sin hijo(s) Pensiónvitaliciaigual al 50% de la Remuneración Fallecimiento del asegurado Cónyuge con uno o más hijos Pensiónvitaliciaigual al 35% de la Remuneración Fallecimiento del asegurado Hijos 14% de la Remuneraciónporcada uno hasta los 18 años o vitalicia si es inválido Fallecimiento del asegurado Un solo hijo con derecho (si no existe cónyuge o conviviente con derecho) 42% de la Remuneraciónhastalos 18 años o vitalicia si es inválido Fallecimiento del asegurado Doso más hijosconderecho(si no existe cónyuge o conviviente con derecho) 42% de la Remuneración + 14% por cada hijo,en partes iguales, hasta los 18 años o vitalicia si es inválido Fallecimiento del asegurado Padres mayores de 60 años y dependientes del causante o inválidos en más de un 50% Hasta 14% de la Remuneraciónporcada uno, y sólo si quedara algún remanente

- 31. 5.5 GASTOS DE SEPELIO COBERTURA CONDICIÓN BENEFICIO Fallecimiento del asegurado Al Reembolso Hasta el monto señalado por la SBS y AFP 6. DERECHO A RESOLVER EL CONTRATO SIN EXPRESIÓN DE CAUSA El contratante podrá darla por terminada, sin expresión de causa, mediante comunicación escrita que deberá cursar a la aseguradora con no menos de noventa (90) días calendario de anticipación.Laresoluciónnoafectalosderechosdevengadosafavordel aseguradodurante la vigencia de la Póliza. UNIDAD TEMÁTICA V PRESTACIONES ECONÓMICAS Tal como se ha señalado previamente la Ley de Modernización de la Seguridad Social de la Salud (Ley N° 26790) reconoce los siguientes subsidios: a) Subsidio por incapacidad temporal b) Subsidio por maternidad c) Subsidio por lactancia d) Gastos de sepelio Ahorabienel principal requisitoparaexigirel reembolsoy/opagode estossubsidiosesque se encuentren al día en el pago de las aportaciones que dan derecho al otorgamiento de las prestaciones económicas, según se precisan por tipo de asegurado. Los subsidios por incapacidad y por maternidad son pagados por el empleador quien luego solicita el reembolso al Seguro Social de Salud a través de la agencia a la cual pertenece, de acuerdoa su ubicacióngeográfica,salvoel casode los empleadospúblicos,lostrabajadoresde construcción civil y trabajadoras del hogar. En cambio, el subsidio por lactancia y la prestación por sepelio se pagan directamente a los beneficiarios. 1. SUBSIDIO POR INCAPACIDAD TEMPORAL Durante la relaciónlaboral,puede suceder que untrabajadorexperimente unaenfermedad o accidente que lo inhabilite por un período determinado. Frente a ello, el empleador está obligadoaseguirremunerandoal trabajador hastaque supere tal incapacidady —siempreque cumpla con los requisitos exigidos— solicitar el reembolso a ESSALUD. 1.1 Requisitos: En caso de accidente, basta que exista afiliación.

- 32. El trabajador debe tener vínculo laboral en el momento del goce de la prestación (al inicio y durante el periodo a subsidiar). El aseguradoregulardebe contarcontresmesesconsecutivosde aportacionesocuatro no consecutivosdentrode los seismesescalendarioanterioresal mesen que se inició la incapacidad. 1.2 Periodo de otorgamiento del subsidio El subsidio por incapacidad temporal se paga a partir del vigésimo primer día de incapacidad, ya que durante los primeros veinte (20) días, el empleador continua obligadoal pagode la remuneraciónsinderecho a reembolso por parte de ESSALUD. A tal efecto, se acumulan los días de incapacidad remunerados durante cada año calendario, del 01 de enero al 31 de diciembre. A partir del vigésimo primer día de incapacidadyhasta el onceavomescon 10 días (340 días),el empleadordeberáseguir abonando al trabajador las remuneraciones debidas pero con el derecho a poder solicitarel reembolsodeestasprestacionesa ESSALUDsiempre ycuandose cumplacon los requisitos y condiciones previamente indicados. El subsidioporincapacidadtemporal será otorgado durante el tiempoestipuladopara laincapacidaddeterminadaycertificadaporel médicotratante,perotendrácomotope máximolos11 mesescon10 días consecutivos(340días) o 540 días no consecutivosen el curso de 36 meses. 1.3 Monto del subsidio La base de cálculo para el subsidio en el caso de los asegurados regulares es la remuneración que mensualmente perciben, con excepción de las remuneraciones adicionales como las gratificaciones u otros conceptos legales o convencionales de periodicidad similar a las gratificaciones legales. Ahora bien, el subsidio por incapacidad temporal equivale al promedio diario de las remuneraciones diarias de los doce (12) últimos meses inmediatamente anterioresal mesenque se inicialaincapacidad.Encasode que losmesesde afiliaciónseanmenores a doce (12), el promedio debe determinarse en función al tiempo de aportación del afiliado regular. Cuando el asegurado labore simultáneamente para más de un (1) empleador, recibirá el subsidio por incapacidad temporal por cada entidad empleadora. 1.4 Pérdida del derecho al subsidio El subsidio se pierde por cualquiera de las siguientes causas: Por abandono o incumplimiento del tratamiento y las prescripciones médicas. Por pérdida de vínculo laboral Por realizar labores remuneradas durante el periodo de subsidio 2. SUBSIDIO POR MATERNIDAD El subsidiopor maternidadesaquel montode dineroque se entregaa las trabajadoras que se encuentran afiliadas al SeguroSocial de Salud, con ocasión de su alumbramiento.Es percibido durante unperiodode noventa(90) díasconsecutivosquese dividenenpre-natal (45díasantes del parto) y post-natal (45 días después del parto). 2.1 Requisitos

- 33. Para que las trabajadorastenganderechoal goce del subsidiopormaternidaddeberáncumplir con lo siguiente: Ser aseguradas regulares en actividad Haber estado aseguradas al tiempo de la concepción Contar,tal comose indicóal iniciode lapresente guía,contres(3) mesesde aportación consecutivos o cuatro (4) no consecutivos dentro de los seis (6) meses calendario anteriores al mes en que se inicia el goce del subsidio. Se va a asumir que una trabajadora se encuentra asegurada al momento de la concepción cuandoha mantenidounvínculolaboral enel mesde laconcepción.Paraello,ESSALUDverifica el cumplimientode este requisitotomandocomobase lafechade laúltimamenstruaciónde la trabajadora, la cual debe haberse producido dentro del vínculo laboral. 2.2 Período de otorgamiento del subsidio El período durante el cual se otorga el subsidio por maternidad es de noventa (90) días calendario divididos en pre y post-natal (45 días cada período). Cuando el parto se produce despuésde lasemanatreinta(30),el descansomédicose otorgaráigualmente pornoventa(90) días, no siendo necesario que el concebido nazca vivo. El subsidio se extenderá por 30 días adicionales en caso de parto múltiple o niño con discapacidad 2.3 Modalidades de goce del descanso pre y post-natal El goce del descanso prenatal puede ser diferido, total o parcialmente y acumuladoal período post-natal a decisión de la trabajadora gestante; no obstante, dicha decisión deberá ser comunicadaasuempleadorconunaanticipaciónnomenorde dos(2) mesesalafechaprobable del parto. En caso de que el alumbramiento se produzca en fecha anterior a la establecida para el inicio del descanso pre-natal, los días de adelanto se acumularán al descanso post-natal. Si el alumbramiento se produjera después de la fecha probable del parto, los días de retraso serán considerados como descanso medico por incapacidad temporal para el trabajo y remunerados como tales. Cuando se produzca parto múltiple, de conformidad con lo establecido en la Ley N° 27606 y la Ley N° 28239, el descanso post-natal se extenderá por un período de treinta (30) días naturales adicionales. 2.4 Monto El monto equivale al promedio diario de las remuneraciones de los doce (12) últimos meses anterioresal iniciode lasprestacionesmultiplicadoporel númerode díasde goce de éste.Enel supuesto de que se trate de un período menor al señalado, el subsidiodebe determinarse en función de los meses que tenga el afiliado. 2.5 Extinción, suspensión, pérdida y nulidad del derecho a subsidio El derecho al subsidio por maternidad se extingue, suspende o pierde, según corresponda, en los siguientes supuestos:

- 34. Cuando se produzca el cese del vínculo laboral. Cuando la trabajadora realice labor remunerada durante el periodo subsidiado. Cuandola aseguradaabandone oincumplael tratamiento y las prestaciones médicas. Se produce lanulidaddel derechoal subsidiopormaternidadcuandoel reconocimientoal pago del subsidio se obtiene de forma fraudulenta. 3. SUBSIDIO POR LACTANCIA El subsidioporlactancia esel montode dineroque se otorga a los aseguradosregularesconla finalidad de contribuir con el cuidado del recién nacido. 3.1 Requisitos Los asegurados que deseen solicitar el subsidio por lactancia deberán cumplir lo siguiente: Tener, tal como se señaló en la primera parte de esta guía, tres (3) meses de aportes consecutivosocuatro(4) alternados,dentrode losseis(6) mesescalendariosanterioresal mes en que se produjo el alumbramiento. Si la madre del lactante no esaseguradatitular,se requiere que hayasidoinscritaenESSALUD. Que el lactante haya nacido vivo (se acredita con la partida de nacimiento) y que haya sido inscritocomoderechohabiente del aseguradotitular.Si el lactante falleceantesde lainscripción, corresponde inscribirlo de manera póstuma. 3.2 Monto Mediante el Acuerdo N° 66-27-ESSALUD-2003 (13.09.2003), se estableció que el monto del referido subsidio asciende a S/. 820.00 (Ochocientos Veinte Nuevos Soles). 3.3 Plazo para la solicitud El plazo para la presentación de la solicitud del subsidio por lactancia, prescribe a los seis (6) meses contado desde la fecha en que termina el período máximo de posparto. 4. GASTOS DE SEPELIO El subsidioporgastosde sepelioesaquel montode dineroque se otorgaal(los) beneficiario(s), con lafinalidadde contribuirconlosgastosacaecidosporel fallecimientodelaseguradoregular titular, sea activo o pensionista. 4.1 Beneficiarios Los beneficiariossonaquellaspersonasconderechoal cobro del subsidioporsepelio,segúnel siguiente orden: La persona designada como tal por el asegurado titular. Aquellosque figurenenRegistrosPúblicoscomaherederostestamentariosodeclarados como tales mediante declaratoria de herederos. Aquellos que acrediten los gastos de sepelio.

- 35. Los beneficiarios designados o los herederos del aseguradotitular no tendrán la obligaciónde acreditarlosgastosrealizados;sinembargo,lostercerosqueacreditenhaberincurridoengastos relacionadosconlarealizacióndel sepeliodel titulardeberáncumplirconestaobligación,de tal manera que solo se les reconocerá el monto acreditado y hasta el monto máximo. 4.2 Requisitos Para que el beneficiario pueda solicitar el pago del subsidio por sepelio, el asegurado deberá contar con tres(3) mesesde aportesconsecutivosocuatro(4) alternados,dentrode losseis(6) meses calendarios anteriores al mes en que se produjo el fallecimiento. En caso de accidente, será suficiente que exista afiliación. 4.3 Monto: El monto en dinero que se otorga a la persona que acredite haber efectuadolos gastos de los servicios funerarios por la muerte de un asegurado regular titular. El monto que se otorga, es como máximo de S /. 2,070.

- 36. CONCLUSIONES De acuerdoa loexpuestoconalgunosejemplos,se puedeconcluirque laspensionesmejoranla posiciónsocial de cadapersonae inclusocreaventajasparalapropiafamiliadel beneficiado,ya sea con losgastos básicos,educación,salud.Además,generaingresosfamiliaresylareducción de la pobreza y de alguna manera incentiva a la inversión en capital físico, social y humano. Desde otro punto de vista, se debe tomar en cuenta que los afiliados no son activos en la supervisión de sus fondos previsionales. Esto quiere decir que las personas aportantes acuden a una AFP por asesoría cuando están cerca de la jubilación y a veces esto les puede perjudicar porque llegana tenerconocimientode algunosbeneficiosque pudieronhaberdisfrutadopero que no lo harán ya que no está en el tiempo determinado. Por ello se requiere reducir las barreras de entradapara favorecerel ingresode nuevacompetenciaporque generalmente los gastos comercialesse incrementancadaaño enun 70% y con ellohace que losfondospuedan tener un menor nivel de rentabilidad, sea cual fuera el monto acumulado. No debemos olvidar que nuestro sistema previsional está en proceso de mejora continua. Sin embargo,nuestropaís manejalasmismasherramientasque unpaís desarrolladoyhasta el día de hoyse manejaunagestiónpocoeficiente.Unejemplode ellosonlascantidadesde procesos legalesyjudicialesque tienelaOficinade NormalizaciónPrevisional (ONP),yaque esunade las institucionespúblicasmásdemandadaanivel nacional.Además,lahistoriaque tiene elSistema Nacional de Pensiones no siempre ha sido la mejor y por ende se supone que debe de retroalimentarse de loque cada año sucede,peroenvez de esoha ido empeorandolagestión del Estado con respectoa este tema.Por eso las AFPtienenunamejorfama y más aún porque brindan al trabajador mayor confianza en el manejo de sus fondos y con los más mínimos requisitosparacon sus aportes,y eso es loque a cada colaboradorle interesaporque siempre va a querer que sus necesidades futuras básicas puedan ser cubiertas. Si bienesciertoque este beneficiosocial tiene muchasventajas,tambiéntrae consigomuchas desventajas,estoenel caso que se trabaje con el SistemaPrivadode Pensiones,yuna de ellas es el monto de las comisiones que cada año se va subiendo cada vez más y en consecuencia afectaría a los fondos previsionales del trabajador. Esto quiere decir que le afectaría a corto plazo y ello se puede ver reflejado en nivel de rentabilidad que tiene sus fondos y en el crecimiento de ganancias que tienen las AFPsegún informa el INEI anualmente. En el caso del Sistema Nacional de Pensiones, la mayor falencia que tiene es que solo logran una pensión aquellos aportantes hayan cumplido un mínimode 20 años, y los que por algún motivo u otro no cumplan con este principal requisito,pierden el total del beneficio, salvo en los casos de invalidezosobrevivencia.Estopasaporque lacontinuidaddel trabajadorenel amitolaboral se ve interrumpida por algún motivo o caso eventual, ya que 5 de cada 10 trabajadores que hoy estaráenplanilla,noloestaráenunaño.Finalmentequeremosmencionarquecadasistemade pensionesessupervisadoporinstitucionesque el Estadohadelegadoparapoderlograrnuestro bienestarlaboral,yaseaenel casode lasAFPque estamonitoreadoporlaSuperintendenciade Banca, SegurosyAFP (SBS) yen cuantoal SNP,este controladoporel Ministeriode Economíay Finanzas;todoelloconel mismopropósitoque esel de asegurarunavejezdignaycómoda con la familia.

- 37. RECOMENDACIONES a) Se debe sensibilizar a todos los jóvenes que recién ingresan al mercado laboral y de algunamaneramitigarlaasimetríade información,peroparaellose debeproporcionar datos relevantesy fácilmente entendiblesen medios que tienen disponibles durante todo el año y a la vez saber los movimientos que tienen sus fondos en sus estados de cuenta. b) El público debe afiliarse al Sistema Privado de Pensiones porque este sistema puede llegarhacer que tus ingresosfuturosaumentensinningúnlímite acomparaciónque la ONP,es decir,crear ahorros operativos.Además,el nivel de confianzaque brindacada AFP es mucho mayor que el que se usa en la SNP, por lo cual, podemos sentir la protecciónde los aportesy más aún porque cada AFPrealizanlosmismosprocesosde administración de aporte y prestaciones. c) Se recomienda al Sistema Nacional de Pensiones que los afiliados a la ONP que no alcancena completarlos20 años de aportaciones,sinoque tenganla opciónde recibir unapensiónproporcional ode locontrario,reclamarelintegrode susaportes.Yencaso del Sistema Privado de Pensionesse aconseja que las administradoras de los fondos cobren una comisión, pero que esta tiene que estar referida al aporte o monto administrado y no al porcentaje de la remuneración del trabajador, ya que lo que realmente administran es el aporte y no el sueldo. ANEXOS Un cajero y un auxiliar contable son trabajadores de la empresa Planilla S.A.C el cual desean saber cual serásu pago netoa finde mes para proyectar sus gastoscabe resaltar que el cajero se encuentra asegurado en una AFP Y el auxiliar contable en una ONP.