Tarea d derecho tribu 174

•Descargar como DOCX, PDF•

0 recomendaciones•558 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a Tarea d derecho tribu 174

Similar a Tarea d derecho tribu 174 (20)

Tarea d derecho tribu 174

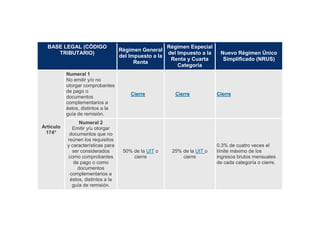

- 1. BASE LEGAL (CÓDIGO TRIBUTARIO) Régimen General del Impuesto a la Renta Régimen Especial del Impuesto a la Renta y Cuarta Categoría Nuevo Régimen Único Simplificado (NRUS) Artículo 174° Numeral 1 No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. Cierre Cierre Cierre Numeral 2 Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. 50% de la UIT o cierre 25% de la UIT o cierre 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre.

- 2. 05. ¿Qué sanción se aplica si no entrego Comprobantes de Pago o si entrego Comprobantes de Pago que no reúnen los requisitos o que no corresponden al régimen del deudor tributario? Numeral 3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada o a la modalidad de emisión autorizada a la que se hubiese acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. 50% de la UIT o cierre 25% de la UIT o cierre 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre.

- 3. La no entrega de comprobantes de pago, la entrega de comprobantes que no reúnen los requisitos o que no corresponden al régimen del deudor tributario es una infracción tributaria tipificada en los numerales 1, 2 y 3 del artículo 174° del Código Tributario y normas modificatorias. Estas infracciones son sancionadas con cierre del establecimiento o con multas, dependiendo del Régimen Tributario en el que se encuentre el contribuyente. Las multas mencionadas tienen como referencia la Unidad Impositiva Tributaria (UIT) o los ingresos mensuales: Para el ejercicio 2013 la UIT equivale a S/. 3,700.- INFRACCIONES MAS COMUNES NO ENTREGAR COMPROBANTES DE PAGO RÉGIMEN ESPECIAL DE RENTA CASO: NO PRESENTO EL ACTA DE RECONOCIMIENTO BASE LEGAL Numeral 1) del artículo 174° INFRACCIÓN RELACIONADAS CON LA OBLIGACIÓN DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO Señala lo siguiente: "Artículo 174° Constituyen infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago: 1. No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión." Ejemplo práctico La empresa CIBERCHIPS SAC dedicada a la venta de de venta de Computadoras. Se encuentra en el Régimen Especial de Renta En una venta que realizará a una persona fedatario de la Superintendencia Nacional de Administración Tributaria no emite el comprobante de pago al comprador, y éste le hace notar que ha incurrido en una infracción al no emitir ni otorgar comprobantes de pago. El toma sus datos de Ley y levanta un Acta de Reconocimiento donde señala los hechos que produjeron y la infracción cometida.

- 4. Luego de muchos días el contribuyente repara que no ha presentado el Acta de Reconocimiento en una de los Centros de atención al Contribuyente de la SUNAT dentro de los cinco (5) días hábiles que le habían señalado. Al no acogerse al beneficio que otorga el presentar el Acta de reconocimiento debidamente llenada y con su firma en el plazo establecido. Se le aplica la infracción correspondiente de acuerdo al Código Tributario Como sigue: Al ser la primera vez que se comete la infracción se procede a aplicarse la multa como se muestra a continuación Por ser Primera vez Sanción Con Gradualidad 50% de la UIT 25% de la UIT S/. 1,775.00 S/. 887.50 Se esta considerando la UIT correspondiente al 2009 S/. 3,550.00