Ficha resumen informe de control posterior informe 05-2020 contraloria

1. Ficha Resumen - Informe de Control Posterior

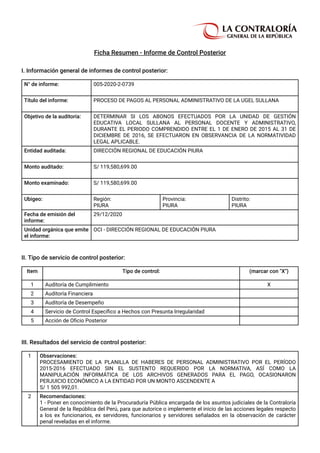

I. Información general de informes de control posterior:

N° de informe: 005-2020-2-0739

Título del informe: PROCESO DE PAGOS AL PERSONAL ADMINISTRATIVO DE LA UGEL SULLANA

Objetivo de la auditoría: DETERMINAR SI LOS ABONOS EFECTUADOS POR LA UNIDAD DE GESTIÓN

EDUCATIVA LOCAL SULLANA AL PERSONAL DOCENTE Y ADMINISTRATIVO,

DURANTE EL PERIODO COMPRENDIDO ENTRE EL 1 DE ENERO DE 2015 AL 31 DE

DICIEMBRE DE 2016, SE EFECTUARON EN OBSERVANCIA DE LA NORMATIVIDAD

LEGAL APLICABLE.

Entidad auditada: DIRECCIÓN REGIONAL DE EDUCACIÓN PIURA

Monto auditado: S/ 119,580,699.00

Monto examinado: S/ 119,580,699.00

Ubigeo: Región:

PIURA

Provincia:

PIURA

Distrito:

PIURA

Fecha de emisión del

informe:

29/12/2020

Unidad orgánica que emite

el informe:

OCI - DIRECCIÓN REGIONAL DE EDUCACIÓN PIURA

II. Tipo de servicio de control posterior:

Item Tipo de control: (marcar con "X")

1 Auditoría de Cumplimiento X

2 Auditoría Financiera

3 Auditoría de Desempeño

4 Servicio de Control Específico a Hechos con Presunta Irregularidad

5 Acción de Oficio Posterior

III. Resultados del servicio de control posterior:

1 Observaciones:

PROCESAMIENTO DE LA PLANILLA DE HABERES DE PERSONAL ADMINISTRATIVO POR EL PERÍODO

2015-2016 EFECTUADO SIN EL SUSTENTO REQUERIDO POR LA NORMATIVA, ASÍ COMO LA

MANIPULACIÓN INFORMÁTICA DE LOS ARCHIVOS GENERADOS PARA EL PAGO, OCASIONARON

PERJUICIO ECONÓMICO A LA ENTIDAD POR UN MONTO ASCENDENTE A

S/ 1 505 992,01.

2 Recomendaciones:

1 - Poner en conocimiento de la Procuraduría Pública encargada de los asuntos judiciales de la Contraloría

General de la República del Perú, para que autorice o implemente el inicio de las acciones legales respecto

a los ex funcionarios, ex servidores, funcionarios y servidores señalados en la observación de carácter

penal reveladas en el informe.

2. AL TITULAR DE LA ENTIDAD

2 - Disponer al Área de Gestión Administrativa que, sin perjuicio de la observación identificada en el

presente informe, adopte las acciones concretas y efectivas, orientadas a la revisión de las planillas de

haberes del personal docente y administrativo nombrado y/o contratado de la UGEL Sullana, por el período

2015 - 2016, a fin de identificar otros pagos que trasgredan la normativa aplicable, debiendo informar

periódicamente los resultados obtenidos de la revisión respectiva.

3 - Disponer al Área de Administración que, sin perjuicio de su supervisión directa, implemente la emisión

de procedimientos e instrucciones formales a los órganos y funcionarios competentes, a fin que efectúen y

aseguren la ejecución debida y control permanente del proceso de pago de planillas de haberes del

personal nombrado y contratado de la UGEL Sullana de conformidad estricta con el procedimiento

aplicable, para garantizar el cumplimiento de la normativa regulatoria durante todo el flujo de las

operaciones que son registradas a través del Sistema Integrado de Administración Financiera (SIAF - SP),

en sus diferentes fases.

3 Funcionarios comprendidos en los hechos y presuntas responsabilidades identificadas (Apéndice 1):

DNI Nombres y apellidos Civil Penal Admin. Adm. ENT Adm. PAS

03561471 EUGENIO FLORES MOGOLLON X

03649627 SERGIO AUGUSTO VALERA PURIZACA X

02632121 LUZ ELENA PALACIOS AGUIRRE X

02641756 SILVIA SANTA MARIA ZETA X

02883825 OSCAR PAUL CRUZADO NUÑEZ X

02654183 MELVA ELENA VITE BAUTISTA X

02696938 GLADYS LAZO LEON X

03566666 PEDRO ACEDO OLIVARES X

03594923 JULIO CESAR ORDINOLA ARELLANO X

03663152 MIGUEL AUGUSTO ARAMBULO GARCIA X

03873165 LUIS MARTIN URBINA CLAVIJO X

2021-CPO-0739-00001