Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a Estructura funcional

Similar a Estructura funcional (20)

Último

Último (20)

Estructura funcional

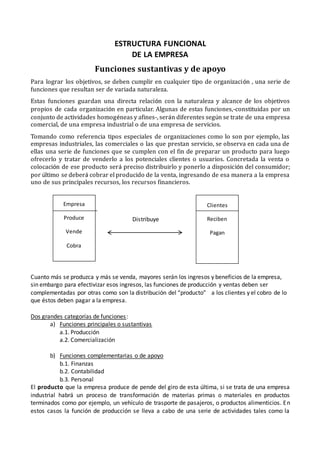

- 1. ESTRUCTURA FUNCIONAL DE LA EMPRESA Funciones sustantivas y de apoyo Para lograr los objetivos, se deben cumplir en cualquier tipo de organización , una serie de funciones que resultan ser de variada naturaleza. Estas funciones guardan una directa relación con la naturaleza y alcance de los objetivos propios de cada organización en particular. Algunas de estas funciones,-constituidas por un conjunto de actividades homogéneas y afines-, serán diferentes según se trate de una empresa comercial, de una empresa industrial o de una empresa de servicios. Tomando como referencia tipos especiales de organizaciones como lo son por ejemplo, las empresas industriales, las comerciales o las que prestan servicio, se observa en cada una de ellas una serie de funciones que se cumplen con el fin de preparar un producto para luego ofrecerlo y tratar de venderlo a los potenciales clientes o usuarios. Concretada la venta o colocación de ese producto será preciso distribuirlo y ponerlo a disposición del consumidor; por último se deberá cobrar el producido de la venta, ingresando de esa manera a la empresa uno de sus principales recursos, los recursos financieros. Distribuye Cuanto más se produzca y más se venda, mayores serán los ingresos y beneficios de la empresa, sin embargo para efectivizar esos ingresos, las funciones de producción y ventas deben ser complementadas por otras como son la distribución del “producto” a los clientes y el cobro de lo que éstos deben pagar a la empresa. Dos grandes categorías de funciones: a) Funciones principales o sustantivas a.1. Producción a.2. Comercialización b) Funciones complementarias o de apoyo b.1. Finanzas b.2. Contabilidad b.3. Personal El producto que la empresa produce de pende del giro de esta última, si se trata de una empresa industrial habrá un proceso de transformación de materias primas o materiales en productos terminados como por ejemplo, un vehículo de trasporte de pasajeros, o productos alimenticios. En estos casos la función de producción se lleva a cabo de una serie de actividades tales como la Empresa Produce Vende Cobra Clientes Reciben Pagan

- 2. compra de materiales o materias primas, la especificación técnica del producto que se va a elaborar, la selección del proceso de producción y de los equipos que se van a utilizar para la transformación de las materias primas y materiales así como también el mantenimiento y el desarrollo técnica de esos equipos. Si la empresa tiene por objeto prestar determinados servicios, como por ejemplo, una institución bancaria, el producto podrá estar representado por un préstamo financiero. Si la organización es una empresa comercial como por ejemplo una librería , los productos que tenga disponibles para la venta podrán ser libros, revistas, artículos de oficina como por ejemplo: biblioratos, engrampadoras, tinta para impresora. El conjunto de actividades que integra la segunda función sustantiva –la comercialización- tiene por finalidad vender, distribuir el producto o servicio a los consumidores o usuarios. Para lo cual se realizaran una serie de actividades como la propaganda de los productos, la promoción , investigación del mercado en que la empresa coloca sus productos, la fijación de precio de venta, asistencia técnica y almacenamiento. Todas estas actividades requieren para su normal cumplimiento, la disponibilidad de una serie de recursos de diversa naturaleza, entre ellos los recursos financieros. Surgen así las funciones de apoyo, la función financiera y la contable. La primera función tiene el doble propósito de asegurar la obtención de los fondos necesarios para financiar las actividades que es preciso realizar y al mismo tiempo asegurar el uso eficiente de esos fondos (capital, inversiones, préstamos, crédito, rentas, financiamiento). La función contabilidad, a través de los aspectos básicos de registración, información y control, tiene la finalidad de permitir analizar y evaluar los resultados financieros alcanzados. Los recursos humanos tienen el carácter de insustituibles en el funcionamiento de cualquier organización. Para vender y distribuir los productos se necesita de un equipo de vendedores y distribuidores; para producirlo se requiere en una empresa industrial, personal que opere las máquinas, jefes que supervisen a los operarios e ingenieros de planta que supervisen el control de calidad de los productos. La función personal surge con el fin de administrar los recursos humanos necesarios en la empresa: reclutar personal de acuerdo a los perfiles de los cargos, seleccionar al personal de acuerdo a las reales necesidades de la empresa, adiestrar o perfeccionar a ese personal. Dos enfoques de la empresa El enfoque clásico: Tomando como base de referencia un modelo tradicional de la organización formal como lo es un organigrama, las tan diferentes y variadas actividades que se llevan a cabo en las organizaciones para que estas puedan alcanzar sus objetivos se pueden agrupar en diferentes órganos de acuerdo a un criterio funcional. El criterio funcional se basa en dos principios: la división del trabajo y la especialización. La asignación de tareas para asegurar el cumplimiento de las respectivas actividades y funciones se realiza teniendo en cuenta las habilidades, aptitudes y conocimientos especializados que tienen las personas con la que cuenta la empresa para desempeñar esas tareas.

- 3. Si se utiliza este criterio se pueden agrupar a las personas que realizan tareas similares o relacionadas, en áreas funcionales u órganos. Estas áreas se las identifica, según el nivel jerarquice que ocupan en la estructura organizativa, como Gerencias o Departamentos, en otros casos como Direcciones o Divisiones o Áreas. En el Departamento o Gerencia de Producción se puede encontrar los ingenieros de fábrica, los jefes o supervisores de taller, los operarios que ponen en funcionamiento las maquinas, a los técnicos que controlan el nivel de inventarios o la calidad de los productos que se elaboran. En la Dirección del área de Comercialización actúan, por ejemplo, el Director o Jefe de Ventas, el equipo de vendedores, el personal que releva datos y elabora la información sobre las características del mercado, el ejecutivo que analiza esa información y fija políticas de promoción y ventas. En la Gerencia de Finanzas se encuentran los Contadores y analistas que manejan los elementos y las técnicas referidas a la administración financiera de la empresa; planificación y programación financiera, administración de capital de trabajo, inversión y financiamiento a largo plazo, estructuras de financiamiento y costo de capital, políticas de dividendos y retención de utilidades o autofinanciamiento. En la Gerencia de Personal o Recursos Humanos pueden encontrarse profesionales y ayudantes encargados de reclutar, seleccionar y desarrollar al personal de la empresa, describir los cargos, establecer un sistema de calificaciones y ascensos, fijar y negociar niveles de remuneraciones o administrar un sistema de información del personal de la empresa.

- 4. Estructura funcional de la empresa . Cabe destacar que en esta representación gráfica los órganos están ubicados de esa manera por únicas razones de análisis, sin estar asociada esaubicación con niveles jerárquicos. Finanzas Función:obtenciónyuso eficientede fondos. Actividades:Colocaciónde acciones,gestiónde préstamos,pagos, cobranzas,inversiones Producción Función:producirbienes,refinarmaterias primasbásicas,o prestarservicios. Actividades:procesoproductivo,comprade materiaprimas,control de calidad Comercialización Función:Vendery distribuirproductoso servicios. Actividades:Fijaciónde precios,promoción, selecciónde canalesde distribución. Gerencia General Función:adaptar la empresaal mercado, atenderlasdemandasdel medioambiente. Actividades:Formulaciónde lapolíticas, coordinaciónde funciones,evaluaciónde resultados,ajustes. Contabilidad Función:evaluarresultados financierosde lagestión. Actividades:seleccióndel sistemacontable, registración,análisisde datosfinancieros. Personal Función:administrarlos recursoshumanosde la empresa Actividades:reclutamiento, selección,capacitación, remuneraciones,higiene y seguridadsocial.

- 5. Enfoque de sistemas. El enfoque de sistemas considera cualquier tipo de empresa como un sistema con objetivos determinados, para el logro de los cuales necesita una serie de recursos o insumos, que son sometidos a un proceso transformación para obtener finalmente los resultados o productos esperados. Un sistema es un conjunto de elementos que se relacionan e interactúan entre sí con miras a alcanzar ciertos objetivos. A través de las relaciones entre los distintos elementos, se busca integrar, con una visión de conjunto, los esfuerzos parciales de cada una de las partes con el propósito de alcanzar un resultado final que va más allá de lo que podría ser la suma de esos resultados parciales. Elementos del sistema: a) Insumos: que son los medios o los recursos de carácter humano, material, tecnológico y financiero tales como las materias primas, los materiales, las máquinas y equipos, el capital, la información, las técnicas y el personal que la empresa necesita para poder llevar a cabo las actividades que le son propias. b) Unidad de procesamiento: representada por la empresa misma, por su estructura organizativa y por los sistemas administrativos. Cada una de las unidades administrativas en las que se llevan a cabo las actividades específicas de cada función se considera como un subsistema que forma parte de un sistema mayor. Se tienen así subsistemas de Comercialización, de Producción, de Finanzas, de Contabilidad y de Personal. Cada uno de estos subsistemas cuenta a sus vez con su propia unidad de procesamiento y genera sus propios productos. La integración de los diversos productos de cada subsistema contribuye a lograr los productos finales del sistema mayor representado por la empresa. c) Productos o resultados: pueden ser, el corto plazo, bienes terminados o ser vicios que se prestan a los usuarios, en un plazo más mediato, los productos pueden estar representados por las ganancias o pérdidas de la empresa o si se trata de una organización que no persigue fines de lucro, por determinadas necesidades sociales satisfechas (vivienda, deportes o salud por ejemplo). Otros elementos básicos de los sistemas son el control y la retroalimentación. Una de las características más salientes del enfoque de sistemas y que lo diferencia sustancialmente del enfoque clásico radica en el énfasis que se otorga a las relaciones de integración entre partes o áreas funcionales (subsistemas), esas relaciones se consideran no en forma aislada sino en le marco de la unidad o conjunto total del que forman parte, representado por la empresa.