Introducción a la Contabilidad

•Descargar como DOCX, PDF•

6 recomendaciones•13,557 vistas

primer documento para el análisis y estudio...

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Introducción a la Contabilidad

Similar a Introducción a la Contabilidad (20)

Último

Último (20)

Introducción a la Contabilidad

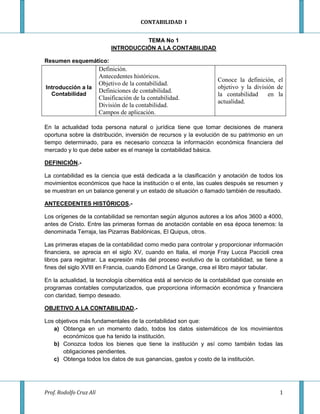

- 1. CONTABILIDAD I TEMA No 1 INTRODUCCIÓN A LA CONTABILIDAD Resumen esquemático: Definición. Antecedentes históricos. Conoce la definición, el Objetivo de la contabilidad. Introducción a la objetivo y la división de Definiciones de contabilidad. Contabilidad la contabilidad en la Clasificación de la contabilidad. actualidad. División de la contabilidad. Campos de aplicación. En la actualidad toda persona natural o jurídica tiene que tomar decisiones de manera oportuna sobre la distribución, inversión de recursos y la evolución de su patrimonio en un tiempo determinado, para es necesario conozca la información económica financiera del mercado y lo que debe saber es el maneje la contabilidad básica. DEFINICIÓN.- La contabilidad es la ciencia que está dedicada a la clasificación y anotación de todos los movimientos económicos que hace la institución o el ente, las cuales después se resumen y se muestran en un balance general y un estado de situación o llamado también de resultado. ANTECEDENTES HISTÓRICOS.- Los orígenes de la contabilidad se remontan según algunos autores a los años 3600 a 4000, antes de Cristo. Entre las primeras formas de anotación contable en esa época tenemos: la denominada Terraja, las Pizarras Babilónicas, El Quipus, otros. Las primeras etapas de la contabilidad como medio para controlar y proporcionar información financiera, se aprecia en el siglo XV, cuando en Italia, el monje Fray Lucca Paccioli crea libros para registrar. La expresión más del proceso evolutivo de la contabilidad, se tiene a fines del siglo XVIII en Francia, cuando Edmond Le Grange, crea el libro mayor tabular. En la actualidad, la tecnología cibernética está al servicio de la contabilidad que consiste en programas contables computarizados, que proporciona información económica y financiera con claridad, tiempo deseado. OBJETIVO A LA CONTABILIDAD.- Los objetivos más fundamentales de la contabilidad son que: a) Obtenga en un momento dado, todos los datos sistemáticos de los movimientos económicos que ha tenido la institución. b) Conozca todos los bienes que tiene la institución y así como también todas las obligaciones pendientes. c) Obtenga todos los datos de sus ganancias, gastos y costo de la institución. Prof. Rodolfo Cruz Alí 1

- 2. CONTABILIDAD I d) Lleve una planificación de todas las actividades de la institución y a la vez facilite la toma de decisiones de los ejecutivos. e) Conozca mensualmente todas las utilidades déficit del sistema evolutivo de la institución. DEFINICIÓN DE CONTABILIDAD.- Fowler Newton.- La contabilidad es parte integrante del sistema ente, es la técnica del procedimiento de datos que permite obtener información sobre la composición y evolución del patrimonio de dicho ende… Leandro Cañibano.- La contabilidad es una ciencia de naturaleza económica que tiene por objeto producir información para hacer posible el conocimiento pasado, presente y futuro de la realidad económica en términos cuantitativo a todos los niveles organizativos… R.C.A.- La contabilidad es la ciencia económica financiera que sirve para registrar las transformaciones comerciales del negocio de una determinada empresa. CLASIFICACIÓN A LA CONTABILIDAD.- Según su aplicación, la contabilidad se clasifica en lo siguiente: a) Contabilidad comercial. b) Contabilidad industrial. c) Contabilidad bancaria. d) Contabilidad pública. e) Contabilidad actuarial. a) CONTABILIDAD COMERCIAL.- L a contabilidad comercial es aquella que se lleva en: En las pequeñas empresas comerciales como ser: almacenes, ferreterías, etc. Las empresas mayoristas o sea las de importación y de exportación como ser: Toyosa, Ltda, Nibol, Coca Cola, etc. b) CONTABILIDAD INDUSTRIAL.- La contabilidad industrial es aquella que se aplica en las empresas de fabricación de un producto como ser: Aceite Fino, La leche PIL, Plantas de alimentos balanceados, etc. c) CONTABILIDAD BANCARIA.- La contabilidad bancaria es aquella que se lleva en las entidades bancarias y cooperativas, así como ser: el Banco Económico, el Banco Sol, Cooperativa San Luis, etc. Prof. Rodolfo Cruz Alí 2

- 3. CONTABILIDAD I d) CONTABILIDAD PÚBLICA.- La contabilidad pública es aquella que se aplica en las instituciones fiscales o sea dependiente del estado, como ser: las alcaldías, los hospitales, el magisterio, etc. e) CONTABILIDAD ACTUARIAL.- La contabilidad actuarial es aquella que se utiliza en las instituciones de seguro, de capitalización, etc. Como ser: el SOAT. DIVISIÓN DE LA CONTABILIDAD.- La contabilidad se ha dividido en dos: a) La contabilidad especulativa. b) Contabilidad administrativa. a) LA CONTABILIDAD ESPECULATIVA.- Es aquella utilizada y aplicada en todas aquellas instituciones que busca un beneficio o utilidad en su inversión realizada, y ésta se subdivide en: Contabilidad básica Contabilidad de costo Contabilidad especializada b) CONTABILIDAD ADMINISTRATIVA.- Es aquella utilizada y aplicada en todas las instituciones que no busca una utilidad o beneficios tales como las entidades del Estado, los municipios locales, universidades, instituciones de beneficencia, culturales, deportivas y otras. CAMPOS DE APLICACIÓN.- Es aplicada a la macroeconomía y la microeconomía: Aplicada a la macroeconomía.- La contabilidad suministra información numérica de la realidad económica de una determinada región o nación (Contabilidad Nacional), que sirven para que actúen los órganos estatales del estado que se encarga de la economía de su pueblo al que dirigen. Aplicada a la microeconomía.- La contabilidad se aplica a las unidades empresariales, que son las que vienen a formar el desarrollo económico del Estado, suministrando información sobre la situación real en que se vive y la evolución de las rentas y la situación del patrimonio. Prof. Rodolfo Cruz Alí 3

- 4. CONTABILIDAD I LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.- En nuestro país, el Consejo Técnico Nacional de Auditores y Contabilidad (CTNAC), dependiente del Colegio de Auditores de Bolivia, mediante la Norma de Contabilidad Nº 1 puso a conocimiento de la comunidad profesional del área los PCGA vigentes para la elaboración de la información contable. Estos PCGA fueron y aprobados en la VII Conferencia Interamericana de Contabilidad, siendo adoptados por nuestro país y la mayoría de los países americanos. Por su importancia a continuación se enumeran los PCGA contenidos en la NC Nº 1 del CTNAC. PRÁCTICO: Realiza la síntesis de este tema en un mapa conceptual Prof. Rodolfo Cruz Alí 4

- 5. CONTABILIDAD I TEMA No 2 LA EMPRESA Resumen esquemático: Concepto de Empresa Que conozcan las clases Clasificación de las empresas de empresa que existen y La empresa De acuerdo a su naturaleza las características de cada De acuerdo a su organización uno de ellas. Clases de sociedades… LA EMPRESA.- Se entiende por empresa, al organismo social integrado por elementos humanos, técnicos y materiales, cuyo objetivo natural y principal es la obtención de utilidad, o bien la prestación de servicios a la comunidad, coordinando por un administrador que toma las decisiones en forma oportuna para la consecución de los fines para los que fue creado. CLASIFICACIÓN DE LAS EMPRESAS.- Las empresas se clasifican desde dos puntos de vista: 1º De acuerdo a su naturaleza: Industriales Comerciales De servicio. 2º De acuerdo a su organización: Unipersonales sociedades INDUSTRIALES.- Adquieren materia prima o material directo y utiliza la maquinaria, instalaciones, al ser humano y otros para transformar el material hasta obtener un producto final a través de uno o varios procesos de transformación, para luego comercializar en el mercado. La industrias pueden ser de; transformación y extractivas. COMERCIALES.- Es el intermediario entre el productor y el consumidor, es decir adquiere los productos de las industrias o efectúa importaciones de mercaderías al extranjero y las vende en el mismo estado en que fueron adquiridos, mejorando en algunas ocasiones su presentación. DE SERVICIO.- Presta su servicio, es decir aquella que vende sus conocimientos técnicos o intelectuales, y sirven de intermediario entre el espacio y el tiempo, sirve de intermediario en las necesidades de la comunidad, tales por ejemplo: cine, salones de belleza, restaurant, consultoras, etc. Prof. Rodolfo Cruz Alí 5

- 6. CONTABILIDAD I UNIPERSONALES.- Que pertenecen a un solo dueño u este es responsable en forma ilimitada de todas las obligaciones sociales de su empresa. También puede organizarse en sociedad, compuesta de dos o más socios al respecto el código de comercio vigente reconoce las siguientes clases de sociedades: SOCIEDADES COLECTIVAS.- Donde la responsabilidad de los socios es solidaria e ilimitada respecto a todas las obligaciones sociales de la empresa. La denominación o razón social de la empresa estará formada por el nombre patronímico de uno o algunos socios y cuando no figuren 1 de de todos, se le añadirá la palabra “y compañía” con su abreviatura “y Cía”. SOCIEDAD DE RESPONSABILIDAD LIMITADA.- La responsabilidad de sus socios es ilimitada hasta el monto de sus cuotas de capital, respecto a todas las obligaciones sociales de la empresa. La denominación o razón social de la empresa estará formada por el nombre patronímico de uno o algunos socios al cual se le añadirá la palabra “sociedad de responsabilidad limitada” o su abreviatura “SRL” o simplemente la palabra “limitada” o su abreviatura “Ltda.” SOCIEDAD EN COMANDITA SIMPLE.- Compuesta de dos clases de socios: socios colectivos o gestores y socios comanditarios, estos últimos imponen solamente capital. Los socios gestores o colectivos, responden en forma solidaria y mancomunada de todas las obligaciones sociales de la entidad, mientras que la responsabilidad de los socios comanditarios es limitada hasta el monto de sus aportes. La denominación o razón social de la empresa estará formada por el nombre patronímico de algún socio colectivo con aditamento de la palabra “sociedad en comandita por acciones” o su abreviatura “SCA”. SOCIEDAD ANONIMA.- Son sociedades de capital, el mismo que estará representado por acciones de capital, donde la responsabilidad de los socios es limitada hasta el número de acciones que éstos posean. Llevará una denominación referida al objeto principal de su giro, seguida de la palabra “Sociedad Anónima” o su abreviatura “SA.” En cada una de estas formas de organización comercial, industrial o servicio el sistema contable utilizado es diferente a que cada una tiene sus propias características determinadas por su naturaleza. Sin embargo, los principios y normas contables son de aplicación universal. Prof. Rodolfo Cruz Alí 6

- 7. CONTABILIDAD I PRINCIPIOS FUNDAMENTALES O POSTULADOS BÁSICO: La equidad.- la contabilidad entre los intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que sus intereses particulares se hallan en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejan con equidad, los distintos intereses en juego en una hacienda o empresa. Ente.- los estados financieros se refieren siempre a un ente donde el elemento subjetivo o propietario es considerado como tercero. El concepto de ente es distinto del de persona ya que una misma persona puede producir estados financieros de varios entes de su propiedad. Bienes económicos.- los estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que poseen valor económico y por ente susceptibles de ser valuados en términos monetarios. Moneda de cuenta.- la moneda de cuenta es el dinero que tiene curso legal en el país dentro del cual funciona el ente y en este caso el precio está dado en unidades de dinero de curso legal. En aquellos casos donde la moneda utilizada no constituye el patrón estable de valor, en razón de las fluctuaciones que experimente, no se altera la validez del principio que se sustenta, por cuanto es factible la corrección mediante la aplicación de mecanismo apropiados de ajuste. Empresa en marcha.- se entiende que los estados financieros pertenecen a una empresa en marcha, considerando que la expresión; se refiere a todo organismo económico cuya existencia corporal tiene plena vigencia y proyección futura. Valuación al costo.- el valor del costo de adquisición o producción constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros llamados de situación, en correspondencia también con el concepto de empresa en marcha, razón por la cual esta norma adquiere el carácter de principio. Por otra parte, las fluctuaciones del valor de la moneda de cuenta, con su secuela de correctivos que inciden o modifican las cifras monetarias de los costos de determinados bienes, no constituyen, así mismo alteraciones al principio expresado, sino que en sustancia, constituyen meros ajustes a la expresión numeraria de los respectivos costos. Ejercicio.- en las empresas en marcha es necesario medir el resultado de la gestión de tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros, etc. Devengado.- las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a un ejercicio sin entrar a considerar si se han cobrado o pagado. Prof. Rodolfo Cruz Alí 7

- 8. CONTABILIDAD I Objetividad.- los cambios en los activos, pasivos y en la expresión contable del patrimonio neto, deben reconocerse formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medición en moneda de cuenta. Realización.- los resultados económicos sólo deben computarse cuando sean realizados o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o práctica comerciales aplicadas y que se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto realizado participa del concepto de devengado. Prudencia.- significa que cuando se deba elegir entre dos valores para un elemento del activo, normalmente de debe optar por el más bajo, o bien que una operación se contabilice de tal modo que la alícuota del propietario sea menor. Este principio general se puede expresar también diciendo; contabilizar todas las perdidas cuando se reconoce y todas las ganancias solamente cuando se hayan realizado. Uniformidad.- los principios generales, cuando fueren aplicados, y las normas particulares utilizadas para preparar los estados financieros de un determinado ente, deben ser aplicados uniformemente de un ejercicio a otro. Debe señalarse por medio de una nota aclaratoria, en la aplicación de los principios generales y de las normas particulares. Materialidad.- al ponderarla correcta aplicación de los principios generales y normas particulares debe necesariamente actuarse con sentido práctico. Frecuentemente se presentan problemas porque el efecto que producen no distorsiona el cuadro general. Desde luego no existe una línea demarcada que fije los limites de lo que es significado y debe aplicarse el mejor criterio para resolver lo que corresponda en caso, de acuerdos con las circunstancias, teniendo en cuenta factores tales como el efecto relativo en los Activos y Pasivos, en el Patrimonio o en el resultado. Exposición.- los estados financieros deben contener la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refiere. PRÁCTICO: Señores estudiantes en base al presente tema elabora un pegado de gráfico (collage) de las clases de empresa que existen según la clasificación. Prof. Rodolfo Cruz Alí 8

- 9. CONTABILIDAD I TEMA No 3 REGISTRO Y OBLIGACIONES DEL COMERCIANTE Resumen esquemático: Registro contable obligatorio Conoce la utilidad de la Obligaciones del comerciante Registro y caja chica y resuelve Clases de libros obligaciones del ejemplos en clase con sus Requisitos para la apertura de un negocio comerciante. compañeros, participando Otros. bajo la guía del profesor. Práctico. REGISTRO CONTABLE OBLIGATORIOS.- Todos los comerciantes o empresario está obligado a “llevar Contabilidad de sus negocios en la forma señalada por Ley” según los siguientes los siguientes artículos del código de comercio: OBLIGACIONES DE LLEVAR CONATABILIDAD.- En todos los países por leyes o códigos las empresas están obligadas a llevar sus registros contables. En Bolivia nos exige el código de comercio (Art.36º), así como otras leyes, que exige que todas las empresas, con o sin fines de lucro, están obligadas a llevar registros contables. “todo comerciante está en la obligación de llevar una contabilidad adecuada a la naturaleza, importancia y organización de la empresa, sobre una base uniforme que permita demostrar la situación de sus negocios y una justificación clara de todos y cada uno de los actos y operaciones sujetas a contabilización, debiendo además conservar en buen estado los libros, documentos y correspondencia que los respalden”. CLASES DE LIBROS.- De acuerdo al código de comercio de Bolivia en el Art. 37º indica que; todo comerciante debe llevar obligatoriamente los siguientes libros en los cuales se registran las operaciones realizadas por la empresa… Libro Diario. Libro mayor. Libro de inventario de mercadería. Libro de venta IVA Libro de compra IVA Libro de caja Aparte de estos podrá llevarse otros que no son exigidos por la ley pero que facilitan el control y el manejo de la información en la empresa, tales como: Hora de trabajo, Kardex, Libreta Bancaria que reciben el nombre de libros auxiliares; los mismos que deberán estar encuadernados y foliados, registrados por un notario de fe pública. Prof. Rodolfo Cruz Alí 9

- 10. CONTABILIDAD I PERSONAS AUTORIZADAS PARA LLEVAR LA CONTABILIDAD.- La contabilidad será llevada por contadores legalmente habilitados, a quienes se aplicarán las normas reglamentarias sobre responsabilidad, régimen de actuación, remuneración y la guarda de la reserva de la contabilidad, sin perjuicio de la responsabilidad del comerciante a quien prestan sus servicios. FORMA DE PRESENTACIÓN DE LIBROS.- Los comerciantes presentaran los libros que obligatoriamente deben llevar, encuadernado y foliados, a un notario de Fe Pública para que, antes de su utilización incluya en el primer folio de cada uno, acata sobre la aplicación que se le dará, con indicación del nombre de aquel a quien pertenezca y el número de folio que contenga, fechada y firmada por el Notario interviniente, estampando además en todas las hojas, el sello de la notaría que lo autorice y cumpliendo los requisitos fiscales establecidos. IDIOMA Y MONEDA.- Los asientos contables deben ser efectuados obligatoriamente en idioma castellano, expresando sus valores en moneda nacional. Sin embargo, para fines de orden interno, podrá usarse un idioma distinto al castellano y expresar sus valores en moneda extranjera. PROHIBICIONES.- En los libros de contabilidad se prohíbe: 1. Alterar el orden progresivo de fecha de las operaciones. 2. Dejar espacios en blanco. 3. Hacer superposiciones o interlineaciones. 4. Efectuar raspaduras, tachaduras o enmiendas en todo o parte de los asientos. 5. Arrancar hojas, alterar el orden de foliación o mutilar las hojas de los libros. Cualquier error u omisión se salvará con un nuevo asiento en la fecha en la fecha en que se advierte, explicando con claridad su concepto. SANCIONES.- La infracción a los artículos del 37º al 42º y sin perjuicio de la acción penal correspondiente, hará que los libros que contengan dichas irregularidades carezcan de todo valor probatorio a favor del comerciante que los lleva. REGISTRO EN LOS LIBROS DIARIO Y MAYOR.- En el libro diario se registraran día a día y en orden progresivo las operaciones realizadas por la empresa, de tal modo que cada partida exprese claramente la cuanta o cuentas deudoras y acreedoras, con una glosa clara y precisa de tales operaciones y sus importes con indicación de las personas que intervengan y los documentos que las respalden. Prof. Rodolfo Cruz Alí 10

- 11. CONTABILIDAD I De este libro se trasladará al mayor, en el mismo orden progresivo de fecha, las referencias e importes deudores o acreedores de cada una de las cuentas afectadas con la operación, para mantener los saldos por cuenta individual. CONSENTRACIÓN Y ANOTACIONES POR PERIODOS.- Es válida la anotación en conjunto de los totales de las operaciones por periodos no superiores al mes, siempre que sus detalles aparezcan en otros libros o registros auxiliares, de acuerdo con la naturaleza de la actividad de que se trate. En este caso se consideran parte integrante del libro. INVENTARIOS Y BALANCES.- El libro de inventarios y balances se abrirá con el inventario y balance inicial, y según ejercicio anual o semestral, contendrán el inventario y balance general, incluyendo la cuenta de resultados. Estos estados financieros serán elaborados, según la clase de actividad de que se trate, con criterio contable uniforme que permita conocer de manera clara, completa y veraz, la situación de patrimonio y utilidades obtenidas, o las pérdidas sufridas, durante el ejercicio. FIRMAS Y RESPONSABILIDADES.- El propio comerciante o sus representantes legales autorizados, firmarán el balance de ejercicio y el estado de resultados conjuntamente con el profesional interviniente. En cuanto a la responsabilidad por la veracidad de los mismos, se sujetará a lo dispuesto por las normas legales aplicadas. CONSERVACIÓN DE LIBROS Y PAPELES DE COMERCIO.- Los documentos contables y sus respaldos deben conservarse cuando menos por cinco años desde el cierre de gestión contable. OBLIGACIONES DE LOS COMERCIANTES.- Requisitos que deben cumplir el/los comerciantes: 1. Matricularse en el servicio nacional de registro de comercio. 2. Inscribir en el mismo registro todos aquellos actos, contratos y documentos sobre los cuales la ley exige esta formalidad. 3. Comunicar a la autoridad competente, en su caso, la cesación de pagos por las obligaciones contraídas, en los plazos señalados por ley. 4. Llevar la contabilidad de sus negocios en la forma señalada por ley. 5. Cumplir con las obligaciones tributarias de la manera prescrita por ley. 6. Conservar sus libros, documentos y demás papeles relacionados con su negocio por el tiempo que señala la ley. 7. Abstenerse de ejecutar que signifiquen competencia. 8. Las demás señaladas por ley. Prof. Rodolfo Cruz Alí 11

- 12. CONTABILIDAD I REQUISITOS PARA LA APERTURA DE UN NEGOCIO.- Para la apertura de un negocio comercial se debe cumplir con los siguientes requisitos: NUMERO DE IDENTIFICACIÓN TRIBUTARIA (N.I.T.).- Es el empadronamiento de todos los contribuyentes, a objeto de centralizar el control de las recaudaciones tributarias; es único personal e intransferible; ninguna persona natural o jurídica puede tener más de un NIT, aun si tuviesen agencias o sucursales. TRAMITE DEL NIT.- Este trámite se realiza en las oficinas de impuestos nacionales para obtener el certificado de inscripción y carnet de contribuyente, para tal objeto se debe cumplir con los siguientes requisitos: PERSONAS NATURALES Y PROFESIONALES.- 1. Documento de identidad (fotocopia legalizada de C.I o NIT) 2. Constancia de domicilio (última boleta o recibo de luz, agua, teléfono, contrato de anticrético o de alquiler del lugar donde desarrolla su actividad) 3. Formulario 3014 debidamente llenado. EMPRESA UNIPERSONALES.- 1. Documento de identidad (fotocopia legalizada de C.I o NIT) 2. Constancia de domicilio (última boleta o recibo de luz, agua, teléfono, contrato de anticrético o de alquiler del lugar donde desarrolla su actividad) 3. Balance de apertura del negocio, debidamente firmado por el contador y firmado por el propietario. 4. Formulario 3014 debidamente llenado. SOCIEDADES COMERCIALES.- 1. Escritura de constitución de la sociedad debidamente publicada en un periódico de circulación nacional para negocios constituidos en sociedad 2. Poder otorgado al representante legal 3. Documento de identidad (fotocopia legalizada de C.I o NIT) del representante legal. 4. Constancia de domicilio (última boleta o recibo de luz, agua, teléfono, contrato de anticrético o de alquiler del lugar donde desarrolla su actividad) 5. Formulario 3014 debidamente llenado. INSTITUCIONES Y ONGs.- 1. Copia legalizada de documentos legales de la institución personería jurídica. 2. Constancia de domicilio (última boleta o recibo de luz, agua, teléfono, contrato de anticrético o de alquiler del lugar donde desarrolla su actividad) 3. Documento de identidad (copia legalizada del NIT o CI del representante legal) 4. Formulario 3014 debidamente llenado. Prof. Rodolfo Cruz Alí 12

- 13. CONTABILIDAD I PATRON MUNICIPAL O LICENCIA DE FUNCIONAMIENTO.- Para obtener el padrón municipal, se debe realizar el trámite en la oficina del Gobierno Municipal (Alcaldía) cumpliendo los siguientes requisitos.- 1. Balance de apertura. 2. Carátula municipal. 3. Memorial dirigido al Sr. Alcalde en papel sellado, firmado por abogados, el interesado y visado por el Colegio de Abogados. 4. Fotocopia del NIT legalizada por II. 5. Documentos de identidad (fotocopia legalizada del NIT o CI del propietario si es unipersonal y del gerente si es empresa conformada en sociedad. 6. Testimonio de constitución de la constitución. 7. Domicilio legal de la actividad. 8. Plano de funcionamiento o plano aprobado de construcción del establecimiento donde se realizará la actividad económica solicitada. 9. Solvencia tributaria. 10. Folder de registro comercial y pagos de valores municipales: Carátula municipal. Formulario de inscripción de actividad comercial. Solvencia tributaria. Reposición de comprobante. Pago de patente de funcionamiento de acuerdo a escalas de valores y en función al tipo de actividad. Superficie del local (plano de ubicación) Otros. 11. Pagos de derecho de registro según el arancel de tasas y patentes municipales. 12. Resolución administración y del Honorable Consejo Municipal autorizando la apertura del negocio. REGISTRO DE COMERCIO (FUNDEMPRESA).- 1. Memorial de solicitud al Director de FUNDEMPRESA. 2. Razón social. 3. Actividad específica. 4. Domicilio legal de la empresa. 5. Formulario de datos. 6. Fotocopia del NIT. 7. Balance de apertura. 8. Pago por derecho de inscripción. Prof. Rodolfo Cruz Alí 13

- 14. CONTABILIDAD I REGISTRO EN CAMARA DE INDUSTRIA Y COMERCIO (CAINCO).- 1. Balance de apertura. 2. Fotocopia del NIT. 3. Fotocopia del padrón municipal. 4. Inscripción a FUNDEMPRESA. 5. Datos personales del propietario o socios de la empresa. 6. Pago por derecho de inscripción. INSCRIPCIÓN EN LAS ENTIDADES DE SEGURIDAD SOCIAL.- Asimismo la empresa está en la obligación de efectuar inscripción como empleador y agente de retención de las cotizaciones laborales a las diferentes entidades de seguridad social, entre otros tenemos los siguientes: 1. Caja Nacional de Salud o su equivalente. 2. Administradoras de Fondos de Pensiones. 3. Instituto de Formación y Capacitación Laboral. PRACTICO.- Responder a las siguientes interrogantes en tu álbum de contabilidad: 1. ¿Todo comerciante está en la obligación de llevar libros de contabilidad, por qué? 2. ¿Los comerciantes que clases de libros deben llevar? 3. ¿Cómo se debe presentar los libros? 4. Mencione y explique tres prohibiciones en los libros de contables. 5. Escriba algunas obligaciones de los comerciantes. 6. ¿Qué requisitos se necesita para la apertura de un negocio? 7. ¿Qué es un padrón municipal? 8. Mencione los requisitos más importantes para registrar en el FUNDEMPRESA. 9. Investiga los costos de cada trámite para el registro de la empresa. 10. Investiga el tiempo de duración de cada tramite de las obligación del comerciante Prof. Rodolfo Cruz Alí 14

- 15. CONTABILIDAD I TEMA No 4 EL FINIQUITO Resumen esquemático: Concepto de Finiquito Antigüedad Cálculo de antigüedad El encabezamiento de un finiquito Llenado del encabezamiento Que conozcan los Beneficios sociales de un finiquito beneficios que goza un Concepto de desahucio trabajador que es un El finiquito Ejemplo de cálculo de desahucio contrato, así también los Concepto de indemnización procesos de cálculo de Ejemplo de cálculo de indemnización cada uno de ellos. Concepto del aguinaldo Ejemplo de cálculo de aguinaldo Concepto de vacación Ejemplo de cálculo de la vacación CONCEPTO DE FINIQUITO.- El finiquito en términos breves diremos que es el de todos los beneficios sociales que realizan la empresa o institución a un trabajador o empleado cuando se lo retira, o él se retira voluntariamente. EL CÁLCULO DE LA ANTIGÜEDAD.- Llamamos antigüedad al tiempo de servicio que tiene el empleado desde cuando inicia sus actividades hasta cuando lo despiden o bien se retira voluntariamente. Para calcular el tiempo de la antigüedad tomaremos como dato fundamental la cantidad de días por mes y por año, como ser: o El año comercial para calcular la antigüedad de un empleado solo tendrá 360 días. o El mes comercial para calcular la antigüedad de un empleado solo tendrá 30 días. Para calcular el tiempo de la antigüedad utilizaremos de aquí en adelantes simbologías contables: o FI = Fecha de inicio o ingreso. o FD = Fecha de despido o retiro. o A = Antigüedad. EJEMPLOS: Prof. Rodolfo Cruz Alí 15

- 16. CONTABILIDAD I 1) DATOS.- FI = 10 – 05 - 2010 FD = 20 – 07 - 2012 A = ? SOLUCIÓN 20 – 07 – 2012 10 – 05 – 2010 10 – 02 - 02 A = 02 años, 02 meses y 10 días 2) DATOS.- FI = 05 – 08 - 2010 FD = 10 – 06 - 2012 A = ? SOLUCIÓN 18 12 10 – 06 - 2012 05 – 08 – 2010 05 – 10 - 02 01 A = 1 años, 10 meses y 05 días. 3) DATOS.- FI = 07 – 05 - 2000 FD = 02 – 01 - 2002 A = ? SOLUCIÓN 32 - 13 30 - 12 02 – 01 – 2002 07 – 05 – 2000 25 – 08 - 02 07 - 01 A = 1 años, 07 meses y 25 días Prof. Rodolfo Cruz Alí 16

- 17. CONTABILIDAD I 4) DATOS.- FI = 12 – 08 - 2001 FD = 10 – 08 - 2002 A = ? SOLUCIÓN 40 - 20 30 - 12 10 – 08 – 2002 12 – 08 – 2001 28 – 12 - 01 11 - 0 A = 11 meses y 28 días 5) DATOS.- F I = 25 – 05 – 2012 F D = 27 – 07 – 2012 A = ? SOLUCIÓN 27 – 07 – 2012 25 – 05 – 2012 10 – 02 - 02 A = 02 meses y 2 días Prof. Rodolfo Cruz Alí 17

- 18. CONTABILIDAD I EL ANCABEZAMIENTO DE UN FINIQUITO.- El encabezamiento de un finiquito consiste en llenar los siguientes datos: I.- DATOS GENERALES RAZON SOCIAL O NOMBRE DE LA EMPRESA:………………………………………………. RAMA DE ACTIVIDAD ECONÓMICA:…………………………DOMICILIO:………………….. NOMBRE DEL TRABAJADOR:…………………………………………………………………… ESTADO CIVIL:………………………….EDAD:……………….DOMICILIO:………………….. PROFESIÓN U OCUPACIÓN:……………………………………………………………………. C.I.:………………FECHA DE INGRESO……………….FECHA DE RETIRO………………… MOTIVO DEL RETIRO…………………………SUELDO MENSUAL Bs……………………… TIEMPO DE SERVICIO……………AÑOS…………………...MESES y…………………DIAS. DETALLE DE LOS DATOS GENERALES.- RAZON SOCIAL O NOMBRE DE LA EMPRESA.- Este dato llenamos colocando el nombre completo de la empresa o institución donde trabajaba el empleado o trabajador, como por ejemplo: Alcaldía Municipal de Portachuelo, Cooperativa San Luis Sucursal Portachuelo, Colegio Parroquial San José, etc. RAMA DE ACTIVIDAD ECONÓMICA.- Este dato es colocado según la clasificación que usted le asigne a la institución, de acuerdo a la actividad que se dedique como por ejemplo: ACTIVIDAD COMERCIAL: En la actividad comercial están comprendidos los almacenes, ferreterías, farmacias, pulpería, vidrierías y toda clase de negocio comercial. ACTIVIDAD INDUSTRIAL: Son todas las fábricas que elaboran un producto como ser: Aceite FINO, Albapor, PIL, todas aquellas granjas avícolas, etc. ACTIVIDAD DE SERVICIOS: Son todos aquellas instituciones que prestan servicios para la comunidad o el pueblo, como ser: Cospol, CRE, Cotas, Entel, Telecel, Honorable Alcaldía Municipal, Hospitales, Colegios, etc. ACTIVIDAD FINANCIERA: Son aquellas instituciones que prestan dinero a largo y corto plazo, como ser: las cooperativas de ahorra y crédito, las entidades bancarias, etc. Prof. Rodolfo Cruz Alí 18

- 19. CONTABILIDAD I DOMICILIO.- En este dato colocamos la dirección actual donde se encuentra asentada la empresa o institución o sea la calle o avenida y el número de casa correspondiente, ejemplo: Calle Colón No. 120 NOMBRE DEL TRABAJADOR.- En este dato se debe llevar el o los nombres y apellidos del trabajador de una manera completa y sin errores, como por ejemplo: José Antonio Peña Méndez. ESTADO CIVIL.- En este especificamos su estado civil actual, como por ejemplo: Soltero, Casado o Viudo, de manera que coincida con su carnet de identidad. EDAD.- Colocamos solamente los años cumplidos del trabajador, como por ejemplo: 25 años, 35años, etc. DOMICILIO.- En este dato colocamos la dirección actual de la vivienda del empleado o trabajador al que se le está haciendo la liquidación laboral, como por ejemplo: calle Junín No. 106. PROFESIÓN U OCUPACIÓN.- Colocamos la profesión que tiene el empleado o trabajador a retirar, o bien si este no tiene profesión especificamos el cargo que ocupaba en la institución o empresa, como por ejemplo: contador, auditor, abogado, como también puede ser mensajero, sereno, jardinero, guardia, etc. CARNET DE IDENTIDAD.- Este dato es muy importante colocarlo sin equivocarse en ningún número como por ejemplo: 2025850 L.P, 7758771 CBBA, 6261332 S.C, etc. FECHA DE INGRESO O INICIO.- Este dato colocamos la fecha cuando inicio sus actividades el empleado o trabajador en le empresa o institución. En otras palabras es la fecha cuando comienza a trabajar en la institución, como por ejemplo: 20 de junio del 2.001. FECHA DE RETIRO O DESPIDO.- En este dato colocamos la fecha cuando es despedido o retirado el empleado, de las actividades que realizaba en la empresa o institución, como por ejemplo: 25 de agosto del 2.002. Prof. Rodolfo Cruz Alí 19

- 20. CONTABILIDAD I MOTIVO DEL RETIRO O DESPIDO.- Existen dos clases de retiros que son: o El retiro forzoso: Es cuando su patrón o jefe lo despide al empleado de su trabajo. o El retiro voluntario: Es cuando el empleado se sale de su empleo por su propia voluntad. Su simbología contable de aquí en adelante la utilizaremos de la siguiente manera: M D = Motivo del despido o retiro SUELDO MENSUAL.- En este dato colocaremos el valor del sueldo recibido del último mes que trabajó el empleo en la institución o empresa, como por ejemplo: si es despedido el 10 de mayo, colocaremos el valor del sueldo que ganaba en ese mes de mayo. Su simbología contable de aquí en adelante la utilizaremos así: S M = Sueldo mensual TIEMPO DE SERVICIO.- Llamamos tiempo de servicio a la antigüedad que tiene el empleado como anteriormente lo hemos visto y analizado, como por ejemplo: un empleado puede tener 5 años, 2 meses y 10 días. Prof. Rodolfo Cruz Alí 20

- 21. CONTABILIDAD I EJEMPLO DEL LLENADO DEL ENCABEZAMIENTO DE UN FINIQUITO.- 1) DATOS.- La Honorable Alcaldía Municipal de Portachuelo, ubicada en la calle Bolívar No. 180 retira al Sr. Jaime Solíz Peña con carnet de identidad No. 5877652 L.P. , casado, de 29 años de edad, domicilio en la calle Beni No. 298, dicho señor tiene una fecha de ingreso del 20 de julio del 2.000, el cual ocupaba el cargo de contador general en esta institución, el motivo del retiro fue forzoso, percibiendo un sueldo mensual de Bs. 2.150.=, es retirado en fecha 25 de agosto del 2.001. I.- DATOS GENERALES.- RAZON SOCIAL O NOMBRE DE LA EMPRESA:… H. Alcaldía Municipal de Portachuelo… RAMA DE ACTIVIDAD ECONÓMICA:.. Servicio……DOMICILIO:… Calle Bolivar Nº 180… NOMBRE DEL TRABAJADOR:……Sr. Jaime Solíz Peña…………………………………….. ESTADO CIVIL:…Casado…...EDAD:…29 años……DOMICILIO:…Calle Beni Nº 298……… PROFESIÓN U OCUPACIÓN:……Contador general…………………………………………… C.I.: 5877652 LP FECHA DE INGRESO: 20 de julio del 2000. FECHA DE RETIRO: 25 de agosto del 2001 MOTIVO DEL RETIRO…Forzoso…SUELDO MENSUAL Bs……2.150.=… TIEMPO DE SERVICIO…01…AÑOS…01...MESES y…05…DIAS. Prof. Rodolfo Cruz Alí 21

- 22. CONTABILIDAD I 2) DATOS.- La Planta de alimentos Balanceados Albapor, ubicada en la carretera a Santa Cruz en el Kilómetro 70 retira a la señorita Yobana Antelo Paz con carnet de identidad No. 2686485 S.A. , soltera, de 22 años de edad, domiciliada en la calle Colón No. 706, dicho señorita tiene una fecha de ingreso del 16 de noviembre del 2.000, el cual ocupaba el cargo de secretaría ejecutiva en esta empresa, el motivo del retiro fue voluntario, percibiendo un sueldo mensual de Bs. 6.200.=, es retirado en fecha 05 de mayo del 2.004. I.- DATOS GENERALES.- RAZON SOCIAL O NOMBRE DE LA EMPRESA:………………………………………………. RAMA DE ACTIVIDAD ECONÓMICA:…………………………DOMICILIO:………………….. NOMBRE DEL TRABAJADOR:…………………………………………………………………… ESTADO CIVIL:………………………….EDAD:……………….DOMICILIO:………………….. PROFESIÓN U OCUPACIÓN:……………………………………………………………………. C.I.:………………FECHA DE INGRESO……………….FECHA DE RETIRO………………… MOTIVO DEL RETIRO…………………………SUELDO MENSUAL Bs……………………… TIEMPO DE SERVICIO……………AÑOS…………………...MESES y…………………DIAS. 3) DATOS.- La Ferretería “Giselle” ubicada en la calle Colón No. 106 retira al Sr. Julio Chávez Alba con carnet de identidad No. 4675528 S.C. soltero, de 26 años de edad, domicilio en la calle Bolívar No. 56, esta señor tenía una fecha de ingreso del 12 de mayo de 1.995, el cual ocupaba el cargo de ayudante en esta casa comercial, dicho retiro es forzoso, percibiendo un sueldo mensual de Bs. 700.=, es retirado en fecha 26 de abril del 2.004. I.- DATOS GENERALES RAZON SOCIAL O NOMBRE DE LA EMPRESA:………………………………………………. RAMA DE ACTIVIDAD ECONÓMICA:…………………………DOMICILIO:………………….. NOMBRE DEL TRABAJADOR:…………………………………………………………………… ESTADO CIVIL:………………………….EDAD:……………….DOMICILIO:………………….. PROFESIÓN U OCUPACIÓN:……………………………………………………………………. C.I.:………………FECHA DE INGRESO……………….FECHA DE RETIRO………………… MOTIVO DEL RETIRO…………………………SUELDO MENSUAL Bs……………………… TIEMPO DE SERVICIO……………AÑOS…………………...MESES y…………………DIAS. Prof. Rodolfo Cruz Alí 22

- 23. CONTABILIDAD I II.- CÁLCULO DEL SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS EN LOS TRES MESES.- A) MESES -------------------------- ------------------------- ----------------------- TOTALES SUELDO MENSUAL -------------------------- ------------------------- ----------------------- ----------------- B) OTROS SUELDOS RECIBIDOS EN EL MES ---------------------- --------------------- -------------------- --------------------- ----------------------- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE ---------------------------- DETALLE DEL CÁLCULO DEL SUELDO.- A) MESES.- En este dato colocamos los últimos tres meses que el empleado ha trabajado en la institución o empresa, como por ejemplo: Mayo, Junio y Julio. SUELDO MENSUALES.- En este dato colocamos el valor del sueldo que ganaba el empleado en los últimos tres meses de trabajo, como por ejemplo: Bs 2.000.= , Bs 2.000.= y 2.150.= TOTALES.- Sumando estos tres últimos sueldos anteriores, nos da Bs 6.150.= dividido entre tres, nos da como resultado la suma de Bs 2.050.= que viene a ser el sueldo promedio para el cálculo del finiquito, si el empleado no tiene otros ingresos adicionales. B) OTROS SUELDOS RECIBIDOS EN EL MES.- En este dato colocamos el sueldo adicional que gana el empleado por ejemplo: alguna clase de subvención, bonos, etc. En este cálculo se procede como el anterior sumando el valor del sueldo adicional de los últimos tres meses y dividido entre tres para obtener el resultado en la casilla de totales. Prof. Rodolfo Cruz Alí 23

- 24. CONTABILIDAD I EJEMPLOS PARA SACAR EL CÁLCULO DEL SUELDO.- 1) DATOS.- El Sr. Antonio Méndez Chávez ganaba en el mes de Julio un sueldo de Bs. 700.=, en el mes de Julio ganaba Bs. 750.= y en el mes de agosto ganaba un sueldo de Bs. 800.=, también se hace conocer que este empleado recibía un bono mensual el cual fue cancelado de la siguiente manera: Bs. 200.=correspondiente en el mes de Junio, Bs.200.= correspondiente al mes de Julio y Bs.260.= correspondiente al mes de Agosto. SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS TRES MESES. A) MESES -------------------------- ------------------------- ----------------------- TOTALES SUELDO MENSUAL -------------------------- ------------------------- ----------------------- ----------------- B) OTROS SUELDOS RECIBIDOS EN EL MES ---------------------- --------------------- -------------------- --------------------- ----------------------- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE BS. ---------------------------- 2) DATOS.- El Señorita Claudia Antelo Lola ganaba en el mes de Septiembre un sueldo de Bs. 1.800.=, en el mes de Octubre ganaba Bs. 2.200.= y en el mes de Noviembre ganaba un sueldo de Bs. 2.000.=, también se hace conocer que esta señorita recibía un bono mensual el cual fue cancelado de la siguiente manera: Bs. 600.=correspondiente en el mes de Septiembre, Bs.600.= correspondiente al mes de Octubre y Bs.600.= correspondiente al mes Noviembre. SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS TRES MESES. A) MESES ----Septiembre----- -----Octubre----- ------Noviembre----- TOTALES SUELDO MENSUAL --- Bs. 1.800. = --- --- Bs. 2.200. = --- --- Bs. 2.000.= --- --- Bs. 2.000.= --- B) OTROS SUELDOS RECIBIDOS EN EL MES -------Bono------- ----Bs. 600.= ---- ----Bs. 600.= ---- ----Bs. 600.= ---- ----Bs. 600.= ---- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE Bs. -------2.600.= --------- Prof. Rodolfo Cruz Alí 24

- 25. CONTABILIDAD I 3) DATOS.- El Sr. José Luis Peña Paz ganaba en el mes de Abril un sueldo de Bs. 6.000.=, en el mes de Mayo ganaba Bs. 6.200.= y en el mes de Junio ganaba Bs. 6.400.=, también se hace conocer que este empleado no ganaba ningún bono o sueldo mensual. SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS TRES MESES. A) MESES -------------------------- ------------------------- ----------------------- TOTALES SUELDO MENSUAL -------------------------- ------------------------- ----------------------- ----------------- B) OTROS SUELDOS RECIBIDOS EN EL MES ---------------------- --------------------- -------------------- --------------------- ----------------------- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE BS. ---------------------------- EJEMPLOS - UTILIZANDO EL ENCABEZAMIENTO Y EL CÁLCULO DEL SUELDO PROMEDIO.- 1) DATOS.- La Asociación de Ganaderos AGAPOR, ubicado en la calle Ichilo No. 120 retira el Sr. Juan José Añez Antelo, con carnet de identidad No. 252489 S.C., soltero, de 26 años de edad, domiciliado en la calle Warnes No. 298, dicho señor tiene una fecha de ingreso del 28 de mayo de 1998, el cual ocupaba el cargo de administrador en esta institución, el motivo del retiro fue voluntario, es retirado en fecha 25 de agosto del 2004 dicho señor ganaba en el mes de Junio un sueldo de Bs. 1.500.= , en el mes de Julio ganaba Bs. 1.600.= y en el mes de Agosto ganaba un sueldo de Bs. 1.700.= , también se hace conocer que este empleado recibía un bono mensual el cual fue cancelado de la siguientes manera: Bs. 220.= correspondiente al mes de Junio, Bs. 280.= correspondiente al mes de Julio y Bs. 280.= correspondiente al mes de Agosto. I.- DATOS GENERALES RAZON SOCIAL O NOMBRE DE LA EMPRESA:………………………………………………. RAMA DE ACTIVIDAD ECONÓMICA:…………………………DOMICILIO:………………….. NOMBRE DEL TRABAJADOR:…………………………………………………………………… ESTADO CIVIL:………………………….EDAD:……………….DOMICILIO:………………….. PROFESIÓN U OCUPACIÓN:……………………………………………………………………. C.I.:………………FECHA DE INGRESO……………….FECHA DE RETIRO………………… MOTIVO DEL RETIRO…………………………SUELDO MENSUAL Bs……………………… TIEMPO DE SERVICIO……………AÑOS…………………...MESES y…………………DIAS. Prof. Rodolfo Cruz Alí 25

- 26. CONTABILIDAD I SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS EN LOS TRES MESES.- A) MESES -------------------------- ------------------------- ----------------------- TOTALES SUELDO MENSUAL -------------------------- ------------------------- ----------------------- ----------------- B) OTROS SUELDOS RECIBIDOS EN EL MES ---------------------- --------------------- -------------------- --------------------- ----------------------- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE Bs.------------------ 2) DATOS.- El Hospital Nicolás Ortiz Antelo de nuestra ciudad, ubicada en la avenida Ovidio Barbery No. 500 retira el Sr. Pablo Roca Paz, con carnet de identidad No. 458965 S.C., casado, de 42 años de edad, domiciliado en la calle Junín No. 980, dicho señor tiene una fecha de ingreso del 20 de octubre de 2000, el cual ocupaba el cargo de mensajero de esta institución, el motivo del retiro fue forzoso, es retirado en fecha 10 de abril del 2002, dicho señor ganaba en el mes de Febrero un sueldo de Bs. 560.= , en el mes de Marzo ganaba Bs. 560.= y en el mes de Abril ganaba un sueldo de Bs. 590.= , también se hace conocer que este empleado recibía un bono mensual de salud, el cual fue cancelado de la siguientes manera: Bs. 180.= correspondiente al mes de Febrero, Bs. 180.= correspondiente al mes de Marzo y Bs. 210.= correspondiente al mes de Abril. I.- DATOS GENERALES RAZON SOCIAL O NOMBRE DE LA EMPRESA:………………………………………………. RAMA DE ACTIVIDAD ECONÓMICA:…………………………DOMICILIO:………………….. NOMBRE DEL TRABAJADOR:…………………………………………………………………… ESTADO CIVIL:………………………….EDAD:……………….DOMICILIO:………………….. PROFESIÓN U OCUPACIÓN:……………………………………………………………………. C.I.:………………FECHA DE INGRESO……………….FECHA DE RETIRO………………… MOTIVO DEL RETIRO…………………………SUELDO MENSUAL Bs……………………… TIEMPO DE SERVICIO……………AÑOS…………………...MESES y…………………DIAS. Prof. Rodolfo Cruz Alí 26

- 27. CONTABILIDAD I SUELDO PROMEDIO INDEMNIZABLE EN BASE A LOS ULTIMOS EN LOS TRES MESES.- A) MESES -------------------------- ------------------------- ----------------------- TOTALES SUELDO MENSUAL -------------------------- ------------------------- ----------------------- ----------------- B) OTROS SUELDOS RECIBIDOS EN EL MES ---------------------- --------------------- -------------------- --------------------- ----------------------- ---------------------- --------------------- -------------------- --------------------- ----------------------- TOTAL SUELDO PROMEDIO INDENIZABLE Bs.------------------ BENEFICIO SOCIALES DEL FINIQUITO.- DESAHUCIO.- El desahucio es un beneficio del finiquito que consiste en el pago de 3 sueldos, en una forma junta al trabajador, cuando el patrón o jefe lo retira. No se cancela al desahucio cuando: El trabajador se retira voluntariamente. El trabajador no tiene una antigüedad mayor a los 90 días. El jefe o patrón le otorga el Pre-Aviso. ¿QUÉ SIGNIFICA EL PRE-AVISO? El Pre-Aviso es una comunicación escrita que pasa el jefe o patrón al empleado, avisándole que dentro del término legal de 90 días queda concluido su contrato de trabajo. EJEMPLO: 1) DATOS.- FI = 20 – 06 - 2000 FD = 28 – 05 – 2002 MD = FORZOSO SM = Bs. 2.000.= __________ A = ? D = ? Prof. Rodolfo Cruz Alí 27

- 28. CONTABILIDAD I SOLUCIÓN DESAHUCIO (Bs. 2.000.= x 3 sueldos) Bs. 6.000.= 2) DATOS.- FI = 05 – 08 - 2010 FD = 07 – 10 – 2012 MD = VOLUNTARIO SM = Bs. 1.800.= __________ A = ? D = ? SOLUCIÓN DESAHUCIO (No se cancela) Bs. – 0 -.= 3) DATOS.- FI = 06 – 04 – 2011 FD = 16 – 02 – 2012 MD = FORZOSO SM = Bs. 750.= NOTA.- Se le dio la comunicación del Pre-Aviso __________ A = ? D = ? SOLUCIÓN DESAHUCIO (No se cancela) Bs. – 0 -.= Prof. Rodolfo Cruz Alí 28

- 29. CONTABILIDAD I 4) DATOS.- FI = 10 – 08 - 1997 FD = 15 – 08 – 2002 MD = VOLUNTARIO SM = Bs. 2.100.= __________ A = ? D = ? SOLUCIÓN DESAHUCIO (No se cancela) Bs. 5) DATOS.- FI = 15 – 10 – 1995 FD = 15 – 08 – 2002 MD = FORZOSO SM = Bs. 900.= __________ A = ? D = ? SOLUCIÓN DESAHUCIO (Bs. 900.= x 3 sueldos) Bs. 2.700.= INDEMNIZACIÓN.- El artículo 13 de la ley del 8 de diciembre de 1.942 nos dice: “la indemnización consiste en el pago de un mes de sueldo al trabajador por cada año de trabajo continuo” y si los servicios no alcanzaran al año en forma proporcional se pagan por duodécimas los meses y también los días. Se cancela la indemnización a un trabajador cuando éste fuera despedido por el patrón o jefe sin tener culpa alguna, pasado los 90 días de antigüedad. Si el trabajador no tiene 1 año cumplido y es retirado por su jefe en una forma forzosa, recibe como pago duodécimas por los meses y los días trabajados. No se cancela la indemnización cuando el trabajador no tiene cumplido los cinco años de trabajo continuo y se retira voluntariamente. De aquí en adelante la simbología cantable como: I = Que significa indemnización Prof. Rodolfo Cruz Alí 29

- 30. CONTABILIDAD I EJEMPLO.- 1) DATOS.- FI = O7 – 05 – 2000 FD = 12 – 07 – 2002 MD = FORZOSO SM = Bs. 2.000.= __________ A = ? D = ? I =? SOLUCIÓN DESAHUCIO (Bs. 2.000.= x 3 sueldos) Bs. 6.000.= INDEMNIZACIÓN_________DE 02 AÑOS Bs. 4.000.= DE 02 MESES Bs. 333.32.= DE 05 DÍAS Bs. 2775.= Bs. 4.361.07.= 2) DATOS.- FI = O5 – 08 – 2000 FD = 07 – 10 – 2002 MD = VOLUNTARIO SM = Bs. 1.800.= __________ A = ? D = ? I =? SOLUCIÓN DESAHUCIO (No se cancela) Bs. – 0-.= INDEMNIZACIÓN_________DE 02 AÑOS Bs. - 0 - .= DE 02 MESES Bs. – 0 -.= DE 02 DÍAS Bs. – 0 -.= Bs. – 0 -.= Prof. Rodolfo Cruz Alí 30

- 31. CONTABILIDAD I 3) DATOS.- FI = O6 – 04 – 2001 FD = 16 – 02 – 2002 MD = FORZOSO SM = Bs. 750.= NOTA.- Se le dio la comunicación del Pre - Aviso __________ A = ? D = ? I =? SOLUCIÓN DESAHUCIO (No se cancela) Bs. – 0 -.= INDEMNIZACIÓN_________DE -0- AÑOS Bs. – 0 -.= DE 10 MESE Bs. 625.= DE 10 DÍAS Bs. 20.80 Bs. 645.80 4) DATOS.- FI = 10 – 08 – 1.997 FD = 15 – 08 – 2.002 MD = VOLUNTARIO SM = Bs. 2.100.= __________ A = ? D = ? I =? SOLUCIÓN DESAHUCIO (No se cancela) Bs. – 0 -.= INDEMNIZACIÓN_________DE 05 AÑOS Bs. 10.500.= DE -0- MESE Bs. – 0 -= DE 05 DÍAS Bs. 29.15 Bs. 10.529.15 Prof. Rodolfo Cruz Alí 31

- 32. CONTABILIDAD I 5) DATOS.- FI = 15 – 10 – 1.995 FD = 10 – 05 – 2.002 MD = FORZOSO SM = Bs. 900.= __________ A = ? D = ? I =? SOLUCIÓN DESAHUCIO (Bs. 900.= x 3 sueldos) Bs. 2.700.= INDEMNIZACIÓN_________DE 06 AÑOS Bs. 5.400.= DE 06 MESES Bs. 450.= DE 25 DÍAS Bs. 62.50 Bs. 5.912.50 AGUINALDO.- Este beneficio es una gratificación extraordinaria que el jefe o patrón hace a sus trabajadores en ocasión a la navidad y tiene un fondo absolutamente cristiano. La ley del 18 de diciembre de 1.994 señala: “toda empresa tiene la obligación de gratificar a sus empleados con un mes de salario como aguinaldo “en ocasión a la navidad, pagadero antes del 20 de diciembre. Si por un caso el trabajador llega a ser despedido antes de cumplir el año, se pagaran duodécimas por los meses y días trabajados, siempre y cuando tenga una antigüedad mayor a los 90 días. Su simbología contable de aquí en adelante la utilizaremos así: Ag = Aguinaldo EJEMPLOS: Prof. Rodolfo Cruz Alí 32

- 33. CONTABILIDAD I 1) DATOS.- FI = 18 – 07 – 2.000 FD = 20 – 07 – 2.002 MD = FORZOSO SM = Bs. 1.800.= __________ A = ? D = ? I =? Ag = ? SOLUCIÓN DESAHUCIO (Bs. 1.800.= X 3 sueldo) Bs. – 0 -.= INDEMNIZACIÓN_________DE 02 AÑOS Bs. 3.600.= DE -0- MESES Bs. – 0 -= DE 02 DIAS Bs. 10.= Bs. 3.610.= AGUINALDO_________ DE 06 MESES Y 20 DÍAS Bs. 1.000.= PRÁCTICO.- El práctico del presente contenido es resolver los ejercicios y ejemplos del tema, además el docente del área dará en clases el práctico extra para afianzar. Prof. Rodolfo Cruz Alí 33

- 34. CONTABILIDAD I TEMA No 5 LA CUENTA Resumen esquemático: La cuenta. Conoce las nociones de Clasificación de cuantas. cuenta que se utilizan en La cuenta Ejemplos la vida cotidiana en especial en entidades financieras. CONCEPTO DE CUENTA.- Es la clasificación metódica y ordenada que se le asigna a cada movimiento comercial que tiene el negocio. CLASIFICACIÓN DE LAS CUENTAS.- Se clasifica en cinco grandes grupos que son: 1. Cuenta de activo. 2. Cuenta de pasivo. 3. Cuenta de patrimonio. 4. Cuenta de ingreso. 5. Cuenta de egreso. PLAN DE CUENTA DE ACTIVOS: A. ACTIVOS DISPONIBLES.- CAJA = Contabilizamos en la caja todo el dinero en efectivo que sale o se recibe en ella, como también los cheches recibidos por ventas efectuadas… CAJA CHICA = Contabilizamos en la cuenta caja chica todo el dinero en efectivo que es destinado por el pago de gastos menores. BANCOS = se contabiliza en la cuenta bancos todos los depósitos efectuados por la empresa, las notas de abono recibidas, notas de cargos, cheques emitidos, chequeras enviadas por el banco. B. ACTIVOS EXIGIBLES.- CUENTAS POR COBRAR.- Esta cuenta se utiliza para todos los clientes de la empresa que llevan mercaderías al crédito a pequeño plazo no mayor a un año. DOCUMENTOS POR COBRAR.- Se contabilizan en esta cuenta a todos los clientes que se les otorga mercaderías o bienes al crédito respaldando con documentos tales como ser: letra de cambios o pagarés. FONDOS A RENDIR.- En esta cuenta contabilizamos el dinero entregado a una persona de la empresa para la realización de diversos gastos o compras, el cual luego tiene la obligación de rendir o detallar los gastos realizados. Prof. Rodolfo Cruz Alí 34

- 35. CONTABILIDAD I PRESTAMOS AL PERSONAL.- contabilizamos en esta cuenta los prestamos de dinero otorgado al personal de la empresa, en cualquier clase de moneda que sea, para su posterior descuento en su salario mensual. C. ACTIVOS REALIZABLES.- INVENTARIO DE MERCADERIA.- Se contabiliza en esta cuenta la existencia de mercaderías en todas sus variedades y por lo general se encuentran en el depósito de la empresa. D. ACTIVOS FIJOS.- TERRENOS.- en esta cuenta contabilizamos todos los terrenos o suelos que tiene la empresa ya sean de cultivos, agrícolas y otros. EDIFICIOS.- se utiliza esta cuenta para el registro de todos los inmuebles que tiene la empresa como ser: hoteles, edificios, casas, chozas, etc. VEHÍCULOS.- Se contabilizan en esta cuenta la adquisición de todos los automotores de la empresa o institución como ser: motocicletas, autos, camionetas, etc. MUEBLES Y ENSERES.- Se contabilizan en esta cuenta todos aquellos equipos de oficinas como ser: teléfonos, calculadoras, etc. Y así también todos los muebles de la oficina como ser: sillas, mesas, escritorios, etc. EQUIPOS DE COMPUTACIÓN.- Se utiliza esta cuenta cuando se realizan la adquisición de equipos de computación, como ser: computadoras, impresoras, teclados, etc. ACTIVOS DEVENGADOS SEGURO PAGADO POR ANTICIPADO.- en esta cuenta se utiliza para registrar los pagos efectuados por adelantados, por conceptos de seguros, ya sea de la empresa o de los empleados. ALQUILERES PAGADOS POR ANTICIPADOS.- Contabilizamos en esta cuenta todos los alquileres cancelados por adelantados, ya sea de inmuebles, vehículos y otros. ACTIVOS POR INVERSIÓN.- ACCIONES.- Esta cuenta se utiliza para registrar las compras de líneas telefónicas, líneas de energía eléctrica y asi también cuando la empresa o institución tiene participación en el capital de otras empresas ajenas (socios). CUENTAS DEL PASIVO Y SUS SIGNIFICADOS.- PASIVO CORRIENTE.- CUENTAS POR COBRAR.- En esta cuenta contabilizamos todas las deudas que tiene la empresa a terceras personas, por lo general son cuentas a corto plazo no mayor a un año. Prof. Rodolfo Cruz Alí 35

- 36. CONTABILIDAD I DOCUMENTOS POR PAGAR.- Contabilizamos en esta cuenta todas aquellas deudas grandes que tiene la empresa y por general son a largo plazo (mayor a un año) y son respaldadas con documentos tales como ser: letras de cambios o pagarés. SUELDOS POR PAGAR.- Se utiliza esta cuenta para contabilizar todos los sueldos pendientes de pago a los trabajadores de la empresa o institución. PASIVOS NO CORRIENTE.- ALQUILERES RECIBIDOS POR ADELANDADO.- En esta cuenta contabilizamos todos los cobros de alquileres efectuado por la empresa o institución en forma anticipada o adelantada. CUENTAS DE CAPITAL Y SUS SIGNIFICADOS CAPITAL INICIAL.- en esta cuenta se contabiliza el capital con que inicia sus actividades la empresa o institución. CAPITAL SOCIAL.- Contabilizamos en esta cuenta el monto del capital inicial de la empresa más el resultado de gestiones anteriores ya sea por aumento o disminuciones. RESULTADOS ACUMULADOS.- En esta cuenta se contabilizan los resultados que se acumulan de gestión en gestión ya sea por ganancias o pérdidas realizadas. RESULDADOS DE GESTIÓN.- Utilizamos esta cuenta para contabilizar las ganancias o pérdidas obtenida por la empresa o institución en el desarrollo de sus funciones de la gestión anual. CUENTAS DE RESULTADO O NOMINALES… PATRIMONIO.- CAPITAL.- Representa la inversión que realiza el propietario o socios de la empresa dicho capital sufre una evolución. UTILIDAD DE GESTIÓN.- Contabiliza el valor económico de la utilidad de dinero que tuvo el negocio en la presente gestión. CUENTAS DE INGRESOS O GANANCIAS.- VENTAS.- En esta cuenta contabilizamos la venta de mercaderías de la empresa o institución. COMISIONES EN VENTAS.- Esta cuenta es utilizada por los aumentos en las ventas realizadas, ya sea por servicios de transporte, clases de embalajes, etc. DEVOLUCIONES Y DESCUENTOS EN COMPRAS.- Esta cuenta es utilizada para contabilizar todos los ingresos o ganancias por las devoluciones o descuentos efectuadas en las compras realizadas. ALQUILERES RECIBIDOS.- En esta cuenta se contabilizan todos los ingresos recibidos por pagar de alquileres otorgados, ya sea por inmuebles y otros bienes. Prof. Rodolfo Cruz Alí 36

- 37. CONTABILIDAD I CUENTAS DE COSTOS EN VENTAS.- COMPRAS.- Esta cuenta es utilizada cuando la empresa efectúa sus distintas compras de mercaderías, para luego venderlas y así obtener ganancias. COMISIONES EN COMPRAS.- Se contabilizan en esta cuenta todos los aumentos efectuados en la compra de mercaderías, ya sea por servicio de transporte, clases de embalaje, etc. CUENTAS DE EGRESOS O GASTOS.- SUELDOS Y SALARIOS.- En esta cuenta se contabilizan el pago que realizan la empresa o institución a todo su personal permanente. PUBLICIDAD.- Contabilizamos en esta cuenta todos los gastos efectuados por propaganda comerciales de la empresa o institución. GASTOS DE COMUNICACIÓN.- Se contabilizan en esta cuenta todos los pagos realizados por tarifas mensuales de telefónicas, como por ejemplo pago de COTAS, ENTEL, TELECEL, etc. ENERGÍA ELECTRICA.- Se contabilizan en esta cuenta todos los pagos realizados por tarifas mensuales de consumo de energía eléctrica, como por ejemplo CRE. AGUA Y ALCANTARILLADO.- Se contabilizan en esta cuenta todos los pagos realizados por la empresa o institución por el consumo mensual de servicios de agua potable y alcantarillado. ASEO Y LIMPIEZA.- Contabilizamos en esta cuenta el gasto que realiza la empresa en la compra de material de limpieza como ser: escobas, basureros, plumeros, detergentes e insumos, etc. GASTOS JUDICIALES Y LEGALES.- Contabilizamos en esta cuenta todos aquellos gastos que se realizan por la compra de timbres, valorados, hojas de papel sellado, etc. que la empresa o institución utiliza para llevar una documentación judicial y legal. ALQUILERES.- En esta cuenta contabilizamos el pago que realiza la empresa por alquileres utilizados ya sea por inmuebles y otros. SEGUROS.- Se contabilizan es esta cuenta el pago que se realiza por los seguiros recibidos ya sea para la empresa y sus empleados. MANTENIMIENTO DE VEHICULOS.- Contabilizamos en esta cuenta el gasto que realiza la empresa para mantener sus movilidades en perfecto funcionamiento, como por ejemplo: cambio de aceites, chequeos de frenos, etc. MATERIALES DE ESCRITORIO.- En esta cuenta contabilizamos los gastos que se realizan en la empresa por la compra de lapiceros, reglas, borradores, hojas de papel boom y otros, etc. VACACIONES.- Contabilizamos en esta cuenta el pago que se les otorga a los empleados por los días correspondientes de vacación que se les adeuda. PASAJES Y VIATICOS.- Se contabilizan en esta cuenta el dinero que se designa para el pago de pasaje y viáticos al personal de la empresa que está en comisión. TASAS Y PATENTES MUNICIPALES.- En esta cuenta contabilizamos el pago que realiza la empresa a la comuna municipal (Alcaldía Municipal) por la patente de funcionamiento de la institución. Prof. Rodolfo Cruz Alí 37

- 38. CONTABILIDAD I TEMA No 6 BALANCE INICIAL Resumen esquemático: Balance inicial. Realizamos el estudio y Clases de balance. ejercitamos el balance de Balance inicial Los estados financieros. una supuesta empresa Formato del balance. creada en nuestro medio. Ejemplos. BALANCE INCIAL.- Es un libro contable que se refleja los bienes y valores invertidos inicialmente en el negocio. Previamente a la elaboración del balance de apertura se deberá levantar un inventario de los bienes y valores invertidos en el negocio, luego de haber cumplido con este requisito se preparará el indicado estado financiero. CLASES DE BALANCE.- 1. Balance inicial. 2. Balance de apertura. 3. Balance de gestión. 4. Balance general. LOS ESTADOS FINANCIEROS.- Son los informes que muestran la situación económica financiera y patrimonial de la empresa o institución en su fecha de elaboración. Estos informes son preparados sobre la base de la obtención de datos contables. Los estados más importantes son: a) El balance general b) El estado de situación o de resultado BALANCE GENERAL.- Es un estado financiero que informa la posición financiera y patrimonial de la empresa a su fecha dada de elaboración y sus elementos componentes son: ACTIVO: El activo de una empresa o institución representa todos los bienes que posee y todo lo que le adeudan al ente. PASIVO: Son todas las obligaciones o deudas que contrae la institución o empresa con tercera personas. Estas deudas u obligaciones son contraídas con el objeto de financiar la adquisición de nuevos activos para la empresa. CAPITAL: El capital es la deuda que tiene la empresa para con él o sus propietarios o accionistas, que a su vez estos vienen a ser dueños de la empresa o institución. Prof. Rodolfo Cruz Alí 38

- 39. CONTABILIDAD I b) ESTADO DE SITUACIÓN O DE RESULTADO.- El estado de situación o resultado es un estado financiero que se utiliza para mostrar el resultado económico de las operaciones y demostrar la forma en la que se ha conseguido una ganancia o se ha soportado una perdida. Sus elementos componentes son: INGRESOS.- Es la obtención de activos, normalmente en forme de efectivo, ya sea por las ventas realizadas, prestación de servicios, intereses ganados, comisiones ganadas, etc. EGRESOS.- Son los desembolsos o gastos que realizan las empresas o instituciones por el uso de las cosas o servicios que se efectúan con la finalidad de obtener ingresos o ganancias. Sobre la base de los tres elementos señalados anteriormente la contabilidad relacionando a las matemáticas a confeccionado la llamada ecuación de balance. FORMATO DEL BALANCE.- 1. Razón social o membrete del negocio. 2. Nombre del libro y encabezamiento. 3. Activo. 4. Pasivo. 5. Patrimonio. 6. Fecha de elaboración. 7. Firma. Ejemplo.- El comercial “Majadito” inicia actividades el 05 de enero del 2013 con los siguientes valores: En caja Bs. 98.050.= En el Banco 150.430.= Cuentas por pagar Bs. 10.005.= Mercadería Bs. 132.078.= Muebles y enseres Bs. 14.414.= Equipos de computación Bs. 19.019.= Cuenta por pagar Bs. 18.002.= Préstamos bancarios Bs. 100.010.= Prof. Rodolfo Cruz Alí 39

- 40. CONTABILIDAD I El comercial “Majadito” Av. Ichilo Nº 1111 Portachuelo – Santa Cruz –Bolivia BALANCE INICIAL Al 05 de enero del 2013 (expresado en Bolivianos) ACTIVO DISPONIBLES------------------------------------------------ Bs. 248.480.= Caja……………………………….. Bs. 98.050.= Banco………………………………Bs. 150.430.= EXIGIBLE-------------------------------------------------------Bs. 10.005.= Cuenta por cobrar…………………Bs. 10.005.= Documentos por cobrar…………...Bs. REALIZABLES-------------------------------------------------Bs. 132.078.= Mercadería………………………....Bs. 132.078.= Inversiones…………………………Bs. FIJO---------------------------------------------------------------Bs. 33.433.= Muebles y enseres………………...Bs. 14.414.= Equipos de computación………….Bs. 19.019.= Vehículos…………………………...Bs. TOTAL DEL ACTIVO-----------------------------------------Bs. 423.996.= PASIVO EXIGEBLE-------------------------------------------------------Bs. 118.012.= Cuenta por pagar………………….Bs. 18.002.= Préstamos bancarios……………...Bs. 100.010.= TOTAL PASIVO------------------------------------------------Bs. 118.012.= PATRIMONIO Capital………………………………Bs. 305.984.= TOTAL DEL PASIVO Y CAPITAL--------------------------Bs. 423.996.= Portachuelo, 05 de enero del 2013 . . Amado Paz del Campo Ana Vely Taborga Contador Propietaria NIT 0000000000 CI. 7758771 sc. ECUACIÓN DE BALANCE.- Es llamada también la ecuación fundamental de la contabilidad, la misma se basa en un principio matemático de igualdad y es así: Prof. Rodolfo Cruz Alí 40

- 41. CONTABILIDAD I A=P+C A = ACTIVO P = PASIVO C = CAPITAL En un balance general por normas y principios debe existir esta igualdad, porque de otra manera si no es así, estaría mal realizado. ECUACIONES DERIVADAS.- Partiendo de la ecuación de balance, matemáticamente podremos encontrar ecuaciones derivadas, tales como: P=A–C C=A-P ECUACIONES DEL ESTADO DE SITUACIÓN O DE RESULTADO.- Al igual de la ecuación de balance existe también la ecuación de resultado y se presenta la siguiente forma: U=G–P U = UTILIDAD G = GANACIA P = PERDIDA LA PARTIDA DOBLE.- La partida doble es una práctica contable mediante el cual se efectúa un doble registro por cada operación comercial. En otros términos diremos que en toda transacción contable hay un valor que se recibe anotando en la columna del debe y un valor que se entrega anotando en la columna del haber, a este doble registro de un mismo valor, llamaremos PARTIDA DOBLE. PRINCIPIO FUNDAMENTAL DE LA PARTIDA DOBLE.- Este principio señala lo siguiente: “no hay deudor sin acreedor, ni acreedor sin deudor” PRACTICO.- Seños estudiante los ejercicios prácticos del balance inicial de alguna empresa por crearse a su creatividad efímera; las pautas dará a conocer el docente del área. Prof. Rodolfo Cruz Alí 41

- 42. CONTABILIDAD I TEMA No 7 LIBRO DIARIO Resumen esquemático: Libro diario. Asiento Contable. Procedimiento para asentar. Parte de asiento. Realizan el asiento Clases de asiento: contable de datos simples Libro Diario Asiento simple y compuesto en el libro Asiento compuesto. diario contable. Ejemplo: Asiento de compra. Asiento de venta. LIBRO DIARIO.- El libro diario, es el libro donde se anota en forma cronológica y ordenada todos los movimientos económicos que realice una institución o empresa día a día y una tras otra. Su formato es el siguiente: FECHA DETALLE DEBE HABER Fecha Junio 15 ---------------------- 1 -------------------- No. Asiento Titulo Cta. Banco Sol…………………............. 5.000.= Subtitulo Cta. Cta. No.20-20 Glosa Caja…………….. ………….. …5.000.= (Deposito en efectivo) ASIENTO CONTABLE.- Se denomina así o simplemente “ASIENTO”, al registro o anotación que se hace en el libro diario de las operaciones o transacciones realizadas por la empresa o institución. CLASES DE ASIENTOS.- De acuerdo al número de cuentas que intervienen en un asiento contable, se clasifican en: Asientos simples.- Asientos mixtos.- Asientos compuestos.- ASIENTOS SIMPLES.- Son aquellos en las cuales intervienen solamente dos cuentas, una que se coloca en la columna del DEBE y la otra que se coloca en la columna del HABER. Ejemplos: Prof. Rodolfo Cruz Alí 42

- 43. CONTABILIDAD I 1.-El 01 de julio del presente año, la compañía “NO SE APLACE” inicia sus actividades en el campo del comercio en la compra y venta de mercaderías en general, el cual arranca con el capital de Bs. 500.000.= en efectivo. DEBE HABER 01 – 07 - ??------------------------------------------ 1 ------------------------------------------ CAJA -----------------------------------------------------------------500.000.= CAPITAL INICIAL-----------------500.000.= (Asiento inicial de actividades) 2.-El 02 de julio, compramos mercaderías por un valor de Bs. 60.000.=, cancelamos en efectivo. DEBE HABER 02 – 07 - ??------------------------------------------ 2 ------------------------------------------ COMPRAS ------------------------------------------------------------60.000.= CAJA-----------------------------------60.000.= (Compras de mercaderías en efectivo) 3.-El 03 de julio realizamos la apertura de nuestra cuenta corriente No. 20 – 20 del Banco Económico con un depósito inicial de Bs. 50.000.= en efectivo. DEBE HABER 03 – 07 - ??------------------------------------------ 3 ------------------------------------------ BANCO ECONÓMICO ---------------------------------------------50.000.= Cta. No. 20 – 20m/n CAJA-----------------------------------50.000.= (Deposito en efectivo para apertura de cuenta corriente) 4.-El 05 de julio, vendemos mercaderías por un costo de Bs. 20.000.= al crédito, a nuestro cliente José Paz según nota fiscal por cobrar No. 6787. DEBE HABER 01 – 07 - ??------------------------------------------ 4 ------------------------------------------ CUENTAS/COBRAR -----------------------------------------------20.000.= Sr. José Paz VENTAS------------------------------20.000.= (Ventas de mercaderías al crédito según nota fiscal No. 6787) Prof. Rodolfo Cruz Alí 43

- 44. CONTABILIDAD I 5.-El 07 de julio compramos un terreno de 20 metros cuadrados por un valor de Bs. 5.000.= el cual cancelamos con nuestro primer cheque No. 00801 de nuestra cuenta corriente del Banco Económico. DEBE HABER 07 – 07 - ??------------------------------------------ 5 ------------------------------------------ TERRENO --------------------------------------------------------------5.000.= BANCO ECONÓMICO-------------------5.000.= Cta. No. 20-20 m/n (Compra de terreno según cheque No.00801) 6.-El 08 de julio, la empresa decide sacar una motocicleta o kilómetro a plazo de la Importancia “Visal Ltda”, el cual firmamos una letra de cambio No. 820 por Bs. 10.000.= DEBE HABER 08 – 07 - ??------------------------------------------ 6 ------------------------------------------ VEHÍCULOS ----------------------------------------------------------10.000.= Motocicleta DOCUMENTOS/PAGARL------------10.000.= (Compra de motocicleta al crédito según letra de cambio No. 820 por pagar) 7.-El 09 de julio, vendemos mercaderías por una costo de Bs. 25.000.=, el cual nos cancelan con un cheque No. 509 del Banco Sol, de la cuenta corriente No. 80-80 en moneda nacional. DEBE HABER 09 – 07 - ??------------------------------------------ 7 ------------------------------------------ CAJA ---------------------------------------------------------- 25.000.= Cheque No. 509 VENTA-----------------------------------25.000.= (Venta de mercaderías al contado – pagado con un cheque del Banco Sol) Prof. Rodolfo Cruz Alí 44

- 45. CONTABILIDAD I 8.-El 09 de julio, del presente año, la compañía “NO SE APLACE” inicia sus actividades en el campo del comercio en la compra y venta de mercaderías en general, el cual arranca con el capital de Bs. 500.000.= en efectivo. DEBE HABER 10 – 07 - ??------------------------------------------ 8 ------------------------------------------ BANCO ECONÓMICO ---------------------------------------------25.000.= Cta. No. 20-20 m/n CAJA-----------------------------------25.000.= Cheque No. 509 (Depósito del cheque recibido de la venta del día anterior) ASIENTOS MIXTOS.- Este tipo de asiento pueden ser de dos clases. Cuando existe una cuenta que se coloca en la columna del DEBE contra dos cuentas que se colocan en la columna del HABER. Cuando existe dos cuentas que se colocan en la columna del DEBE contra una cuenta que se coloca en la columna del HABER. Ejemplos: 1.-El 12 de julio, nos cancelan una factura por cobrar No. 6787 por Bs. 20.000.=, de la siguiente forma: el 60% nos cancelan en efectivo y el saldo nos lo abonan a nuestra cuenta bancaria del Banco Económico en la cuenta corriente No. 20-20. DEBE HABER 12 – 07 - ??------------------------------------------ 1 ------------------------------------------ CAJA---------------------------------------------------------------------12.000.= BANCO ECONÓMICO -----------------------------------------------8.000.= Cta. No. 20-20 m/n CUENTAS/COBRAR-------------------20.000.= Sr. José Paz (Nos cancelan la nota fiscal No. 6787 del cliente Sr. José Paz en efectivo y mediante abono a nuestra cuenta bancaria) Prof. Rodolfo Cruz Alí 45

- 46. CONTABILIDAD I 2.-El 15 de julio, decidimos cancelar en una sola letra nuestra cuenta pendiente con la importadora “Visal Ltda”, monto que asciende a Bs. 10.000.=, el cual cancelamos de la siguiente manera: el 80% en efectivo y el saldo mediante el cheque No. 00802 de nuestra cuenta bancaria del Banco Económico de la cuenta No. 20-20. DEBE HABER 15 – 07 - ??------------------------------------------ 2 ------------------------------------------ COCUMENTOS/PAGAR ------------------------------------------10.000.= Letra No 820 CAJA-----------------------------------------8.000.= CUENTAS/COBRAR---------------------2.000.= Sr. José Paz (Cancelamos nuestra deuda a Importadora “Visal Ltda.” En efectivo y con el cheque No. 00802 de nuestra cuenta bancaria) 3.-El 16 de julio, vendemos mercaderías por un monto de Bs. 25.000.=, nos cancelan en efectivo y concedemos del 2% de descuento. DEBE HABER 16 – 07 - ??------------------------------------------ 3 ------------------------------------------ CAJA---------------------------------------------------------------------24.500.= DESCUENTO EN VENTAS ------------------------------------------- 500.= VENTAS-----------------------------------25.000.= (Ventas de mercaderías al contado con el 2% de descuento) 4.-El 18 de julio, compramos mercaderías por un monto de Bs. 50.000.=, cancelamos en efectivo y nos conceden el 1.5% de descuento por dicha compra al contado. DEBE HABER 18 – 07 - ??------------------------------------------ 4 ------------------------------------------ COMPRAS ------------------------------------------------------------50.000.= CAJA--------------------------------------25.000.= DESCUENTO/COMPRAS---------------750.= (Compra de mercaderías al contado con un descuento del 1.5%) Prof. Rodolfo Cruz Alí 46

- 47. CONTABILIDAD I 5.-El 20 de julio, compramos un inmueble ubicado en la calle Beni No. 608 por un monto de Bs. 27.000.=, cancelamos de la siguiente forma: el 75% en efectivo y el saldo con el cheque No. 00803 de nuestra cuenta bancaria No.20-20 del Banco Económico. DEBE HABER 20 – 07 - ??------------------------------------------ 5 ------------------------------------------ EDIFICIOS ------------------------------------------------------------27.000.= Cta. No. 20-20 m/n CAJA-----------------------------------20.250.= BANCO ECONÓMICO--------------6.750.= Cta. No. 20-20 m/n (Compra de un inmueble al contado, cancelado en efectivo y con el cheque No. 00803 de nuestra cuenta bancaria) ASIENTOS COMPUESTOS.- Son aquellos en las cuales intervienen dos o más cuentas en cada columna, ya sea en la columna del DEBE o en la columna del HABER. Ejemplos: 1.- El 22 de julio, vendemos mercaderías por un valor de Bs. 50.000.=, y concedemos el 1% de descuento, nos cancelan de la siguiente forma: Bs. 20.000.= en efectivo y el saldo al crédito por 10 días a nuestro cliente Sr. Juan Lola. DEBE HABER 21 – 07 - ??------------------------------------------ 1 ------------------------------------------ CAJA---------------------------------------------------------------------20.000.= EDIFICIOS -------------------------------------------------------------27.000.= Sr. Juan Lola DESCUENTO/VTA.------------------------------------------------------ 500.= VENTA-----------------------------------50.250.= (Venta de mercaderías: al contado y al crédito, con el 1% de descuento) Prof. Rodolfo Cruz Alí 47