Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Gestion Contable Y Financiera

Similar a Gestion Contable Y Financiera (20)

Más de iejcg

Más de iejcg (20)

Último

Último (20)

Gestion Contable Y Financiera

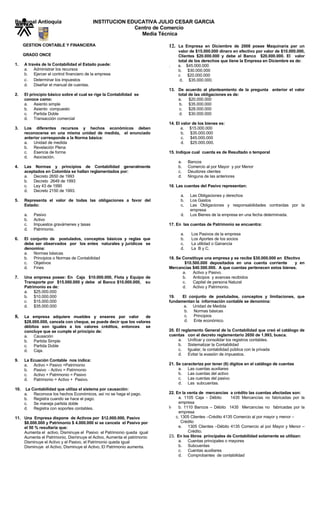

- 1. Regional Antioquia INSTITUCION EDUCATIVA JULIO CESAR GARCIA Centro de Comercio Media Técnica GESTION CONTABLE Y FINANCIERA 12. La Empresa en Diciembre de 2008 posee Maquinaría por un valor de $15.000.000 dinero en efectivo por valor de $10.000.000, GRADO ONCE Clientes $20.000.000 y debe al Banco $20.000.000. El valor total de los derechos que tiene la Empresa en Diciembre es de: 1. A través de la Contabilidad el Estado puede: . a. $45.000.000 a. Administrar los recursos b. $30.000.000 b. Ejercer el control financiero de la empresa c $20.000.000 c. Determinar los impuestos d. $35.000.000. d. Diseñar el manual de cuentas. 13. De acuerdo al planteamiento de la pregunta anterior el valor 2. El principio básico sobre el cual se rige la Contabilidad se total de las obligaciones es de: conoce como: a. $20.000.000 a. Asiento simple b. $35.000.000 b. Asiento compuesto c. $28.000.000 c. Partida Doble d. $30.000.000 d. Transacción comercial 14. El valor de los bienes es: 3. Los diferentes recursos y hechos económicos deben a. $15.000.000 reconocerse en una misma unidad de medida, el enunciado b. $35.000.000 anterior corresponde a la Norma básica: c. $45.000.000 a. Unidad de medida d. $25.000.000. b. Revelación Plena c. Esencia de forma 15. Indique cual cuenta es de Resultado o temporal d. Asociación. a. Bancos 4. Las Normas y principios de Contabilidad generalmente b. Comercio al por Mayor y por Menor aceptados en Colombia se hallan reglamentados por: c. Deudores clientes a. Decreto 2650 de 1993 d. Ninguna de las anteriores b. Decreto 2649 de 1993 c. Ley 43 de 1990 16. Las cuentas del Pasivo representan: d. Decreto 2150 de 1993. a. Las Obligaciones y derechos 5. Representa el valor de todas las obligaciones a favor del b. Los Gastos Estado: c. Las Obligaciones y responsabilidades contraídas por la empresa a. Pasivo d. Los Bienes de la empresa en una fecha determinada. b. Activo c. Impuestos gravámenes y tasas 17. En las cuentas de Patrimonio se encuentra: d. Patrimonio. a. Los Pasivos de la empresa 6. El conjunto de postulados, conceptos básicos y reglas que b. Los Aportes de los socios debe ser observados por los entes naturales y jurídicos se c. La utilidad o Ganancia denomina: d. La B y C. a. Normas básicas b. Principios o Normas de Contabilidad 18. Se Constituye una empresa y se recibe $30.000.000 en Efectivo c. Objetivos $10.500.000 depositados en una cuenta corriente y en d. Fines Mercancías $40.500.000. A que cuentas pertenecen estos bienes. a. Activo y Pasivo. 7. Una empresa posee: En Caja $10.000.000, Flota y Equipo de b. Anticipos y avances recibidos Transporte por $15.000.000 y debe al Banco $10.000.000, su c. Capital de persona Natural Patrimonio es de: d. Activo y Patrimonio. a. $25.000.000 b. $10.000.000 19. El conjunto de postulados, conceptos y limitaciones, que c. $15.000.000 fundamentan la información contable se denomina: d. $35.000.000 a. Unidad de Medida b. Normas básicas c. Principios 8. La empresa adquiere muebles y enseres por valor de d. Ente económico. $28.000.000, cancela con cheque, se puede decir que los valores débitos son iguales a los valores créditos, entonces se 20. El reglamento General de la Contabilidad que creó el catálogo de concluye que se cumple el principio de: cuentas con el decreto reglamentario 2650 de 1.993, busca. a. Causación a. Unificar y consolidar los registros contables. b. Partida Simple b. Sistematizar la Contabilidad c. Partida Doble c. Igualar, la contabilidad pública con la privada d. Caja. d. Evitar la evasión de impuestos. 9. La Ecuación Contable nos indica: 21. Se caracteriza por tener (6) dígitos en el catálogo de cuentas a. Activo = Pasivo +Patrimonio a. Las cuentas auxiliares b. Pasivo - Activo = Patrimonio b. Las cuentas del activo c. Activo + Patrimonio = Pasivo c. Las cuentas del pasivo d. Patrimonio = Activo + Pasivo. d. Las subcuentas. 10. La Contabilidad que utiliza el sistema por causación: 22. En la venta de mercancías a crédito las cuentas afectadas son: a. Reconoce los hechos Económicos, así no se haga el pago. a. 1105 Caja - Débito 1435 Mercancías no fabricadas por la b. Registra cuando se hace el pago. empresa c. Se maneja partida doble b. 1110 Bancos – Débito 1435 Mercancías no fabricadas por la b d. Registra con soportes contables. empresa c. 1305 Clientes –Crédito 4135 Comercio al por mayor y menor – 11. Una Empresa dispone de Activos por $12.000.000, Pasivo Crédito $8.000.000 y Patrimonio $ 4.000.000 si se cancela el Pasivo por e. 1305 Clientes –Débito 4135 Comercio al por Mayor y Menor – el 50 % resultaría que: Crédito. Aumenta el activo, Disminuye el Pasivo el Patrimonio queda igual 23. En los libros principales de Contabilidad solamente se utilizan: Aumenta el Patrimonio, Disminuye el Activo, Aumenta el patrimonio a. Cuentas principales o mayores Disminuye el Activo y el Pasivo, el Patrimonio queda igual b. Subcuentas Disminuye el Activo, Disminuye el Activo, El Patrimonio aumenta. c. Cuentas auxiliares d. Comprobantes de contabilidad

- 2. Regional Antioquia INSTITUCION EDUCATIVA JULIO CESAR GARCIA Centro de Comercio Media Técnica 36. Se considera comerciante la persona que: 24. El libro Mayor se mueve en forma a. Vende un bien que tenia para su uso a. Diaria b. Que compra una maquina de escribir b. Mensual c. Profesionalmente se ocupa de una de las actividades que la ley c. Semestral considere como mercantiles. d. Anual d. Vende lotería. 37. De acuerdo con el Código de Comercio deben inscribirse en el 25. Los comprobantes de contabilidad permiten el registro en: Registro Mercantil a. Libro diario Las decisiones de la Junta Directiva b. Libro mayor a. Los profesionales independientes b. La Escritura de Constitución c. Los libros de Inventarios Mayor d. La Nómina de los empleados y de Balances 26. A fin de mes se tiene el siguiente inventario de un 38. Cuando nos referimos al objeto social de una sociedad estamos producto, según Kärdex: hablando 100 Unidades a $2.500 =$250.000 a. El nombre de la sociedad 120 Unidades a $3.000 =$360.000 b. El domicilio de la sociedad Por el método del promedio ponderado, el costo unitario es: c. La actividad que desarrolla a. $2.500,80 d. Composición del capital accionario b. $3.600,30 c. $3.050.20 39. Documento informativo que no genera registro contable. d. $2.772,72 a. Comprobante de Egreso b. Nota Crédito Comercial 27. El sistema de manejo de inventarios que utiliza en forma c. Cotización permanente las cuentas MERCANCIAS NO FABRICADAS POR LA d. Factura. EMPRESA Y COSTO DE VENTAS se denomina: a. Periódico 40. Se clasifican como títulos valores: b. UEPS a. Pedido, cotización, cotización c. PEPS b. Remisión, Nota débito, Pedido d. Permanente c. Cheque pagaré, letra de cambio d. Nota crédito, recibo de caja. 28. Qué cuentas intervienen en la siguiente transacción. Un socio aporta $ 4.000.000 en efectivo, otro un computador por $ 2.000.000. 41. También se considera como título valor: a. La libranza a. Ventas, cajas, edificios b. Cotización b. Bancos, Equipos de computación, caja, aportes sociales c. Acciones c. Caja, Equipos de computación y telecomunicaciones, aportes sociales d. Factura de venta. d. Ninguna de las anteriores 42. Los contratos de trabajo se pueden dividir según su forma y 29. Son cuentas reales o de balance: según su duración. De acuerdo a la primera división, los contratos pueden ser: a. Ventas, Compras, descuentos en compras a. Verbales, a termino fijo, de obra b. Activos, pasivos, patrimonio b. Escritos, contrato de trabajo realidad, de obra c. CXP, compras, ventas c. De obra, verbales, escritos d. Gastos y costos d. Contratos de trabajo realidad, escritos, verbales. 30. El sujeto pasivo en el I.V.A. es: 43. De acuerdo a la duración los contratos de trabajo pueden a. El Estado dividirse en: b. El contribuyente a. A término fijo, de obra, verbales c. El vendedor b. Escritos, a término fijo, a término indefinido. d. El comprador. c. A término indefinido, de obra y realidad d. A término fijo, a término indefinido, de obra, ocasional o transitorio. 31. la tarifa general de IVA: a. 20% 44. El contrato que debe constar por escrito, que se puede renovar b. 48% indefinidamente y además debe darse un preaviso con mínimo 30 c. 16% días de anticipación es: d. 10% a. A término fijo b. A término fijo inferior a un año 32. Si el capital de una empresa es mixto, se puede decir que tiene c. De obra una parte: d. Ninguna de las anteriores a. Social b. De costos 45. Gloria Restrepo tiene 2 meses de embarazo y atraviesa por una c. Administrativa grave situación económica que la obliga a sacar dinero de la caja d. Privad sin autorización de la empresa donde labora: a. El jefe puede suspenderla unos días 33. Empresa es: b. El jefe debe pedir autorización al Ministerio de trabajo para a. Disciplina que persigue la satisfacción de objetivos organizacionales. despedirla. b . Actividad económica organizada para la producción y comercialización c. El jefe puede despedirla por justa causa. de bienes y servicios. d. El jefe no puede despedirla. c. Una unidad únicamente gerencial. d. Disciplina que busca obtener ganancias. 46.. “Es toda actividad humana, libre, lícita, sea material o intelectual, permanente o transitoria, que una persona natural 34. Los factores necesarios para realizar una actividad empresarial ejecuta conscientemente al servicio de otra natural o jurídica, y….”. son: Esta definición corresponde a: a. Propietarios, administradores y trabajadores. b. Capital y personal a. Prestación personal del servicio c. Personal, capital y trabajo b. Contrato de trabajo d. Maquinarias, planta física y capital c. Trabajo. d. Relación de trabajo 35. Según su actividad las empresas se clasifican en: a. Comerciales y de Servicios. 47. Son parafiscales: b. Pequeñas empresas, mineras, industriales y comerciales. a. Sena c. Industriales, comerciales y servicios. b. ICBF d. Grandes, medianas y pequeñas. c. Caja de compensación familiar d. Todas las anteriores

- 3. Regional Antioquia INSTITUCION EDUCATIVA JULIO CESAR GARCIA Centro de Comercio Media Técnica

- 4. Regional Antioquia INSTITUCION EDUCATIVA JULIO CESAR GARCIA Centro de Comercio Media Técnica