Riesgos

•Descargar como DOCX, PDF•

0 recomendaciones•294 vistas

1) El documento discute diferentes definiciones de riesgo financiero según varios autores. 2) Explica que la administración de riesgos financieros estudia la probabilidad de eventos desfavorables y cómo cuantificar y establecer límites de tolerancia al riesgo. 3) Incluye ejemplos de cómo administrar el riesgo financiero a través de la identificación, evaluación, selección de métodos y revisión.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Riesgos

Similar a Riesgos (20)

Más de Freddy Eduardo

Más de Freddy Eduardo (12)

Riesgos

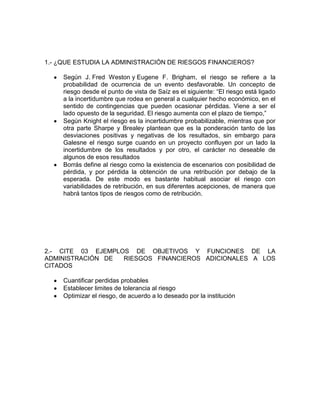

- 1. 1.- ¿QUE ESTUDIA LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS? Según J. Fred Weston y Eugene F. Brigham, el riesgo se refiere a la probabilidad de ocurrencia de un evento desfavorable. Un concepto de riesgo desde el punto de vista de Saíz es el siguiente: “El riesgo está ligado a la incertidumbre que rodea en general a cualquier hecho económico, en el sentido de contingencias que pueden ocasionar pérdidas. Viene a ser el lado opuesto de la seguridad. El riesgo aumenta con el plazo de tiempo,” Según Knight el riesgo es la incertidumbre probabilizable, mientras que por otra parte Sharpe y Brealey plantean que es la ponderación tanto de las desviaciones positivas y negativas de los resultados, sin embargo para Galesne el riesgo surge cuando en un proyecto confluyen por un lado la incertidumbre de los resultados y por otro, el carácter no deseable de algunos de esos resultados Borrás define al riesgo como la existencia de escenarios con posibilidad de pérdida, y por pérdida la obtención de una retribución por debajo de la esperada. De este modo es bastante habitual asociar el riesgo con variabilidades de retribución, en sus diferentes acepciones, de manera que habrá tantos tipos de riesgos como de retribución. 2.- CITE 03 EJEMPLOS DE OBJETIVOS Y FUNCIONES DE LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS ADICIONALES A LOS CITADOS Cuantificar perdidas probables Establecer limites de tolerancia al riesgo Optimizar el riesgo, de acuerdo a lo deseado por la institución

- 2. 3.- GRAFIQUE CON UN EJEMPLO COMO SE ADMINISTRA EL RIESGO FINANCIERO IDENTIFICACIÓN DEL RIESGO • Establecer el contexto EVALUACIÓN DEL RIESGO • Identificar los riesgos SELECCIÓN DE MÉTODOS DE LA ADMINISTRACIÓN DEL RIESGO •Analizar los riesgos IMPLEMENTACIÓN • Evaluar los riesgos REPASO •Tratar los riesgos

- 3. 4.- GRAFIQUE CON UN EJEMPLO LAS DIMENSIONES DE LA TRANSFERENCIA DE UN RIESGO 5.- ¿EN QUE INSTITUCIONES DEL SISTEMA FINANCIERO PERUANO SE COMERCIALIZA CON FORWARDS, EN QUE CONSISTE, REQUISITOS Y PRECIOS? PROTECCION si los agricultores que antes de recoger su cosecha la venden a un precio fijo para eliminar el riesgo de un precio bajo en la época de recolección, renuncian también a la posibilidad de obtener una utilidad silos precios aumentan durante esa época. Están protegiendo su exposición al riesgo de los precios de la cosecha. Si uno se suscribe a una revista por tres años en lugar de hacerlo un año a la vez, se estará protegiendo contra el riesgo de un incremento de su precio. Elimina así la posible pérdida debida al incremento de la suscripción, pero también renuncia a la ganancia proveniente de una posible baja del costo de la suscripción. ASEGURAMIENTO Supongamos, por ejemplo, que vive en Estados Unidos y que posee un negocio de importaciones y exportaciones. Sabe que dentro de un mes recibirá 100,000 marcos alemanes. El precio del marco es hoy de $1.50 dólares, pero no sabe cuál será en un mes. Está, pues, expuesto a un riesgo cambiario. Puede administrarlos mediante la protección o el aseguramiento. En el primer caso estará celebrando un contrato para vender a $1.50 dólares sus 100,000 marcos al final del mes. No le cuesta nada el contrato que lo protege en contra de la caída del marco frente al dólar, pero al protegerse renuncia también a la posible ganancia proveniente de un aumento de ese precio durante el siguiente mes. DIVERSIFICACION Para explicar cómo la diversificación aminora la exposición al riesgo, compara¬remos nuestra situación de tener los $100,000 invertidos íntegramente en el desarrollo de un nuevo medicamento con la de tener $50,000 invertidos en dos medicamentos. Supongamos que, en ambos medicamentos, el éxito significa cuadriplicar la inversión y el fracaso significa perder toda la inversión. En consecuencia, si invertimos $100,000 en un solo medicamento, obtendremos al final $400,000 o nada. Si diversificamos invirtiendo $50,000 en cada uno de los medicamentos, será posible obtener $400,000 (si los dos medicamentos tienen éxito) o nada (si ambas fracasan). Pero también existe la posibilidad intermedia: un medicamento tiene éxito y el otro fracasa. De ser así, tendremos al final $200,000 (el cuádruple de la inversión de $50,000 en el medicamento que tuvo éxito y nada del que fracasó)

- 4. Los Bancos. Los forwards son productos que se ofrecen en el mercado OTC (Overthecounter, traducción: "sobre el mostrador"). En ese orden de ideas, pactar un forward se hace a través de un contrato privado suscrito entre usted y el banco. Los futuros (un producto similar; pero estandarizado) se transan en las bolsas de valores. A la fecha, en el Perú no se comercializan futuros. La negociación de un forward consta de 5 pasos: Paso 1: Averiguar qué instituciones financieras ofrecen estos productos. Les adelanto que son bancos. Paso 2: Ser cliente de esa institución. Esto es obligatorio Paso 3: Pedir una cotización a su sectorista. Este lo referirá a la mesa de dinero del banco o tratará directamente con usted la operación. Paso 4: Cerrar la operación que incluye la decisión sobre que tipo de forward se tomará (delivery o non delivery...si no se acuerda lea el post anterior) la confirmación de la misma y la suscripción de dos contratos: un contrato marco y un contrato específico. Paso 5: Al vencimiento del plazo, compensar (non delivery) o entregar físicamente las divisas Algunos bancos ponen un monto mínimo para poder cerrar estas operaciones. Por ejemplo, en el banco en donde "la confianza genera confianza" el monto mínimo es US$30,000 en tanto que en el banco donde "el tiempo vale más que el dinero" este monto se reduce a US$10,000. Note que en los dos casos son montos que están al alcance de cualquier pequeña o mediana empresa. 6.- LEA UN CONTRATO FUTURO EN INTERNET Y COMENTE AMPLIAMENTE EN QUE SE DIFERENCIA DE UN FORWARD. Fundamentalmente, los contratos Forward y los de Futuros tienen la misma función. Ambos tipos de derivados le permiten al inversor la compra o venta de un tipo de activo a un precio dado y en una fecha específica en el futuro. Sin embargo, es en los detalles específicos que estos contratos difieren. En primer lugar,los contratos de Futuros son transaccionados en mercados centralizados(bolsas) y por lo tanto, son contratos estandarizados. Los contratos Forward por el contrario, son acuerdos privados entre dos partes y no son tan rígidos en sus términos establecidos y condiciones. Debido a que los Forwards son acuerdos privados, siempre existe la posibilidad de que una de las partes pueda faltar a su parte del contrato. En el caso de los contratos de Futuros, hay cámaras de compensación (clearinghouses) que se encargan de garantizar las transacciones,lo que reduce drásticamente la posibilidad de falla o falta de una de las partes a un nivel casi nulo. En segundo lugar, los detalles específicos acerca de la liquidación y entrega son bastante distintos. Para los contratos de Forwards, la liquidación del contrato

- 5. ocurre al final del mismo. Los contratos de Futuros son ajustados al valor del mercado (marked-to-mark) diariamente, lo que significa que los cambios diarios en el precio en el mercado son liquidados/incluidos (settled) día a día hasta el final del contrato. Además, la liquidación para los contratos de Futuros puede producirse en un intervalo de fechas.Por el contrario, los contratos de Forwards solo poseen una fecha de liquidación. Finalmente, debido a que los Futuros son empleados con frecuencia por especuladores que apuestan con respecto a la dirección en la cual se moverá el precio de un activo, usualmente son cerrados o liquidados antes del vencimiento y la entrega normalmente nunca se produce. En el caso de los Forwards,son usados principalmente por inversores que desean eliminar el riesgo debido a la volatilidad en el precio de un activo, y la entrega de este activo o la liquidación en efectivo usualmente tiene lugar. 7.- ¿CUAL ES LA DIFERENCIA ENTRE TASA DE INTERES ACTIVA Y TASA DE INTERES PASIVA? DE 03 EJEMPLOS DE CADA UNA. Existen dos tipos de tasas de interés: la tasa pasiva o de captación: es la que pagan los intermediarios financieros a los oferentes de recursos por el dinero captado: la tasa activa o de colocación, es la que reciben los intermediarios financieros de los demandantes por los préstamos otorgados. Esta última siempre es mayor, porque la diferencia con la tasa de captación es la que permite al intermediario financiero cubrir los costos administrativos, dejando además una utilidad. La diferencia entre la tasa activa y la pasiva se llama margen de intermediación La tasa de interés activa es una variable clave en la economía ya que indica el costo de financiamiento de las empresas. La tasa activa está compuesta por el costo de los fondos (bonos del tesoro Americano + Riesgo País + Riesgo de Devaluación) más el riesgo propiamente de un préstamo como es (riesgo de defecto por parte de la empresa + Riesgo de liquidez, producto de una inesperada extracción de depósitos + costos administrativos del banco para conceder créditos). Activa: Tarjeta de cedito, te presta dinero y cobra intereses La tasa de interés de un préstamo personal o hipotecario. La tasa de interés activa es mayor a la pasiva Pasiva: Guardadito, e banco recibe el dinero y paga intereses La tasa de interés de un plazo fijo o de una caja de ahorro.