Ambiente externo de_las_organizaciones_d

•Descargar como DOCX, PDF•

0 recomendaciones•191 vistas

Ambientes externos de las organizaciones

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ambiente externo de_las_organizaciones_d

Similar a Ambiente externo de_las_organizaciones_d (20)

Último

Último (20)

Ambiente externo de_las_organizaciones_d

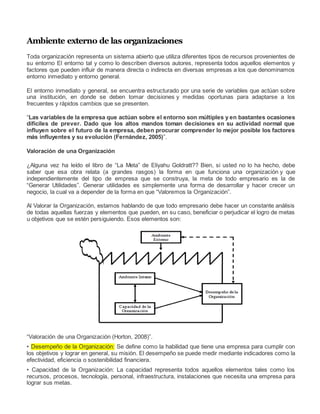

- 1. Ambiente externo de las organizaciones Toda organización representa un sistema abierto que utiliza diferentes tipos de recursos provenientes de su entorno El entorno tal y como lo describen diversos autores, representa todos aquellos elementos y factores que pueden influir de manera directa o indirecta en diversas empresas a los que denominamos entorno inmediato y entorno general. El entorno inmediato y general, se encuentra estructurado por una serie de variables que actúan sobre una institución, en donde se deben tomar decisiones y medidas oportunas para adaptarse a los frecuentes y rápidos cambios que se presenten. “Las variables de la empresa que actúan sobre el entorno son múltiples y en bastantes ocasiones difíciles de prever. Dado que los altos mandos toman decisiones en su actividad normal que influyen sobre el futuro de la empresa, deben procurar comprender lo mejor posible los factores más influyentes y su evolución (Fernández, 2005)”. Valoración de una Organización ¿Alguna vez ha leído el libro de “La Meta” de Eliyahu Goldratt?? Bien, si usted no lo ha hecho, debe saber que esa obra relata (a grandes rasgos) la forma en que funciona una organización y que independientemente del tipo de empresa que se construya, la meta de todo empresario es la de “Generar Utilidades”. Generar utilidades es simplemente una forma de desarrollar y hacer crecer un negocio, la cual va a depender de la forma en que “Valoremos la Organización”. Al Valorar la Organización, estamos hablando de que todo empresario debe hacer un constante análisis de todas aquellas fuerzas y elementos que pueden, en su caso, beneficiar o perjudicar el logro de metas u objetivos que se estén persiguiendo. Esos elementos son: “Valoración de una Organización (Horton, 2008)”. • Desempeño de la Organización: Se define como la habilidad que tiene una empresa para cumplir con los objetivos y lograr en general, su misión. El desempeño se puede medir mediante indicadores como la efectividad, eficiencia o sostenibilidad financiera. • Capacidad de la Organización: La capacidad representa todos aquellos elementos tales como los recursos, procesos, tecnología, personal, infraestructura, instalaciones que necesita una empresa para lograr sus metas.

- 2. • Ambiente Interno: Se refiere a todos aquellos elementos o fuerzas internas que influyen en la organización, siendo estos los incentivos, clima organizacional, liderazgo, el cumplimiento de normas y valores, etc. • Ambiente Externo: Aquellos elementos ajenos a la organización que influyen de manera directa o indirecta el cumplimiento de objetivos, siendo este concepto, la base de la presente investigación. Ambiente Externo de las Organizaciones “Ambiente Externo de las Organizaciones” o también llamado Entorno de las Organizaciones, son todos aquellos factores que influyen en la organización y que no pertenecen al sistema. Este entorno a su vez está dividido en dos secciones que permiten analizar variables directas o indirectas conocidas como Microambiente y Macroambiente; el óptimo funcionamiento de todas las empresas depende de la manera que se analicen y aprovechen estos aspectos para la supervivencia o crecimiento de toda organización. Análisis del Macroentorno y Microentorno Microentorno Microentorno, Entorno Especifico, Entorno de Acción Directa o Entorno Inmediato, son algunos de los tantos nombres que manejan autores en sus diferentes obras; cualquiera que sea el término a utilizar, menciona que son todos aquellos aspectos o “elementos que están relacionados permanentemente con la empresa y que influyen en las operaciones diarias como en los resultados (Fernández, 2005)”. Los clientes, proveedores, competidores, reguladores, son algunos de los elementos que conforman el Microentorno de una organización. Clientes Son conocidos como los compradores o personas que adquieren los bienes o servicios que ofrece una organización. Los clientes son quizá las variables directas de mayor importancia para las organizaciones, ya que la mayoría de ellas debe detectar los cambios en las preferencias de los consumidores para que estos continúen prefiriendo sus productos y no solicitar los de la competencia. Actualmente empresas de gran presencia en el mercado, acuden a herramientas de mercadotecnia para estudiar clientes presentes y detectar clientes potenciales, con el fin de mantener o ampliar el nivel de ventas que permitan el crecimiento de las organizaciones. Competidores Llámese a todas aquellas organizaciones que producen y comercializan bienes o servicios, con las cuales una empresa compite por la obtención de clientes y consumidores. Los competidores se pueden presentar en dos formas principalmente: • Organizaciones que producen o fabrican bienes o servicios similares a los que ofrece otra empresa. Por ejemplo, citando a las empresas de Coca Cola y Pepsi, son empresas dedicadas a producir una bebida similar y compiten por un mismo mercado. • Organizaciones distintas que pueden influir en los intereses del cliente para modificar sus intenciones de compra. Un ejemplo pueden ser las nuevas Tablas que actualmente ya son una amenaza seria para empresas como Toshiba o HP dedicas a la producción de Computadoras Portátiles. Proveedores Son todas aquellas organizaciones, personas o agentes que facilitan los insumos necesarios para que una empresa produzca su bien o servicio. Estos insumos o recursos adquiridos afectan de manera directa la calidad, costo y plazo de entrega para cualquier bien o servicio. Los principales insumos que el proveedor ofrece al comprador pueden ser préstamos monetarios, equipos, servicios, materiales o energía necesaria para que instalaciones funcionen adecuadamente. Reguladores

- 3. Son elementos que se encargan de controlar, legislar o influir en las políticas de las organizaciones. El grupo de reguladores se presenta principalmente de dos maneras: • “Organismos Reguladores: Son dependencias gubernamentales creadas para proteger al público de ciertas prácticas comerciales o a unas organizaciones de otras (Da Silva, 2002)”. • Grupos de Interés: Uniones de los miembros entre sí para influir sobre las organizaciones con el propósito de proteger su área de actividad. Socios Estratégicos Son aquellas organizaciones que trabajan juntas en forma de sociedad para facilitar la venta o distribución de bienes y servicios. A este fenómeno también se le conoce como aliadas estratégicas. Macroentorno El Macroentorno o también conocido como Entorno Específico o Entorno de Acción Directa se refiere a todos aquellos aspectos relacionados con el exterior de la empresa. A diferencia del Microentorno, el Macroentorno estudia elementos que son difíciles o imposibles de controlar, por lo que la organización debe tener conocimiento de ellos para aprovecharlos o en su defecto reducir su impacto. Los Factores Socio Culturales, Factores Tecnológicos, Factores Económicos, Factores Político Legales, y Factores Globales o “Secuencia STEP Global (Hitt, 2006) son claros ejemplos de este apartado. Factores Socio Culturales Fuerzas del ambiente general externo en donde se incluyen principalmente aspectos demográficos y aspectos culturales. Los aspectos demográficos son todos aquellos elementos (Edad, Nivel Educativo, Distribución Geográfica y Densidad de Población) que describen la composición de la población mientras que los aspectos culturales son todas las normas, costumbres y valores de la población en general. Al momento de instalar una planta y de contratar al personal, se debe tomar en cuenta que “cada nación tiene un sistema cultural y social que comprende determinadas creencias y valores (Da Silva, 2002)”. Factores Tecnológicos “Comprende el nivel de los avances científicos y tecnológicos en la sociedad, incluyendo la base física (plantas, equipo, servicios) y la base tecnológica de conocimientos (Rodríguez, 2002)”. Los cambios tecnológicos suelen darse en dos puntos principalmente: • Cambios Tecnológicos en los Productos. Los cambios tecnológicos en los productos son todas aquellas modificaciones que sufre un producto para obtener otros con nuevas características y capacidades de productos existentes o a productos nuevos. • Cambios Tecnológicos en el Proceso. Los cambios tecnológicos en el proceso se relacionan con las modificaciones en la forma en que se fabrican los productos o la forma de administrar las empresas. Factores Económicos “Condiciones y tendencias generales de la economía que pueden ser factores en las actividades de la organización (Finch, 1996)”. Los cambios económicos pueden generar oportunidades o amenazas para los administradores; cuando la economía pasa por un buen momento, las empresas aprovechan la creciente demanda de productos o servicios para disponer de recursos que les permitan crecer o expandirse. De lo contrario cuando la economía pasa por una crisis, caso de las recesiones, la demanda disminuye aumentando el desempleo y disminuyendo las utilidades. Factores Político Legales Estos elementos constituyen también un impacto drástico en las organizaciones, ya que las regulaciones a nivel municipal, estatal y federal imponen una serie de leyes y normas delimitando lo que las empresas pueden y no pueden hacer.

- 4. Las nuevas leyes encaminadas a la protección del medio ambiente, representan una desventaja para aquellas empresas que contaminan en grandes cantidades, sin embargo, para algunas otras representan una oportunidad de negocio, ya que actualmente gran parte de la industria va enfocada al desarrollo de productos tecnológicos e innovadores que disminuyan el impacto ambiental. Algunas otras leyes que afectan y que en muchas ocasiones las organizaciones buscan la forma de disminuir o evadir, son los impuestos establecidos por el gobierno federal, así como los salarios y derechos que beneficien a los empleados que prestan sus servicios a diversas instituciones. Factores Globales Elementos externos a la organización que se manifiestan cuando la organización importa, exporta o compite con organizaciones del extranjero o internacionales. Este tipo de variables afecta principalmente a aquellas empresas que ofrecen bienes o servicios a mercados externos, debido a los grandes volúmenes de ventas que estas instituciones realizan. Tipos de Cambio “Los anteriores factores o variables cambian de manera continua y de modo dinámico en forma independiente e interdependiente para crear tres tipos de cambio: Estacional, Cíclico y Estructural (Rodríguez, 2002)”. • Cambio Estacional. Las empresas se ven afectadas por cambios estacionales los cuales son fáciles de predecir y superar si se encuentran bien preparadas. La industria del vestido es uno de los ejemplos más comunes, debido a que existen ciertas épocas del año en las cuales se oferta ropa dependiendo de la estación del año en la que se encuentren, sea ropa de invierno o ropa deportiva. • Cambio Cíclico: Son causados principalmente por el crecimiento o decrecimiento de la economía que a su vez es causada por factores económicos a nivel global como la inflación, desempleo, tasas de interés, etc. Este tipo de cambio se ve seriamente afectado en empresas maduras de bienes y servicios que ofrecen productos de alto costo como las industrias automotrices, en donde se deben aplicar fuertes estrategias de mercadotecnia para no disminuir su nivel de ventas. • Cambio Estructural. Este tipo de cambio se presenta cuando una de las empresas que sirve de soporte o para el desarrollo de otra empresa, se ve impactada por un cambio cíclico o estacional, es decir, la demanda se ve afectada produciendo falta de materia prima a su cliente, generando una reacción en cadena. Análisis del Ambiente Externo Utilizando la Matriz FODA Una de las herramientas o técnicas más empleadas por el nivel gerencial para la planificación corporativa es el análisis FODA. El también llamado análisis SWOT tiene la función de evaluar la situación de la organización determinando los factores internos y externos que influyen hacia la institución. “El análisis FODA se hace mediante la elaboración de una matriz de doble entrada: en el eje de las ordenadas se ubica el componente externos de la institución (amenazas y oportunidades) y en el eje de las abscisas se ubica el componente interno (debilidades y fortalezas). Identificados estos elementos externos e internos, luego de un análisis de confiabilidad, se pueden establecer unas líneas gruesas de carácter estratégico para la institución (Zambrano, 2006)”. • Fortalezas: También llamados “Puntos Fuertes”, son aquellas características que tiene la empresa y que ayudan al logro de objetivos. • Oportunidades: Son todas aquellas situaciones externas a la empresa que favorecen el logro de objetivos. • Debilidades: También denominados “Puntos Débiles”, son aquellas características de la empresa que obstaculizan el logro de objetivos. • Amenazas: Son todas las situaciones externas a la empresa que afectan las posibilidades del logro de objetivos.

- 5. “Cualquier debilidad o amenaza que usted logre resolver se convierte, automáticamente, en una fortaleza o una oportunidad (Borello, 1994)”. “Estructura del Análisis FODA” también se llama DOFA Conclusión Existen una serie de fuerzas, variables y/o elementos que influyen en el desarrollo de una organización. Probablemente el tema es conocido por la mayoría de los lectores, sin embargo, solo se tiene presente de una manera informal y desordenada. En la presente investigación, se logró una clasificación de todos aquellos aspectos ajenos a la organización y ahora se sabe que en la mayoría de los casos, éstos se pueden aprovechar y manejar, de manera que no impacten en gran medida a una organización. Estos factores, afectan en diferente forma a la organización y es aquí en donde el administrador debe tomar su papel para anticiparse y visualizar los posibles cambios que pueda haber en su entorno, que permitan adaptarse y aprovecharse de la mejor manera esos aspectos. Bibliografía Borello, A. (1994). El Plan de Negocios. España: Ed. Díaz de Santos. Da Silva, R. (2002). Teoría de la Administración. México: Thompson. Fernández, E. (2005). Introducción a la Gestión. España: Ed. Universidad Politécnica de Valencia. Finch, J. (1996). Administración. México: Pearson Educación. Hitt, M. (2006). Administración. México: Pearson Educación. Horton, D. (2008). Evaluación del Desarrollo de Capacidades. Colombia: Ed. CIAT. Rodríguez, J. (2002). Administración de Pequeñas y Mediana Empresas. México: Ed. Thomson. Zambrano, A. (2006). Planificación Estratégica. Venezuela: Ed. Universidad Católica Andrés Bello. FUENTE DE INFORMACION se transcribe con fines pedagógicos http://www.gestiopolis.com/administracion-estrategia-2/ambiente-externo-de-las-organizaciones- empresariales.htm El Entorno de la organización

- 6. Por Lic. Gabriel Leandro Economista Durante muchos años se consideró a la empresa como una unidad independiente y alejada de su entorno. Les teorías clásicas se concentraron básicamente en todos aquellos aspectos que los gerentes podían controlar en forma directa, y su principal preocupación era de carácter financiero, fundamentalmente se buscaba la maximización de las utilidades. Esto se dió, tal vez, porque en esos años el ambiente externo era relativamente estable y predecible, lo cual no requería de los gerentes un gran esfuerzo por analizar variables externas, las cuales además estaban fuera de la influencia y del control de la empresa y su administración. Pero ya en los años 60 y en las últimas décadas el entorno empresarial se ha vuelto más complejo, inestable y poco predecible, además con la aplicación del enfoque sistémico a la administración el análisis del ambiente externo cobra importancia. La teoría de sistemas considera a la empresa como un sistema abierto, y como lo menciona Paniagua (1980): "es sistema debe de poseer los medios que le permitan identificar de los cambios del ambiente que pueden influir en el equilibrio de sistema" (p. 109). Luego, el mismo autor señala "el enfoque sistémico agrega, así, esta visión de interacción vital, el ambiente, que se denomina retroalimentación lo que tiene de sistema organizacional un sistema abierto" (p.109). Además todos los cambios que se han suscitado durante los últimos años también han hecho a los gerentes considerar otros aspectos, como lo son el efecto que la empresa puede tener sobre la calidad de vida de una serie de grupos de interés involucrados con ella, los cuales no son únicamente los accionistas y dueños, sino sus empleados, los consumidores, los proveedores, sindicatos, etc., algunos de ellos internos a la organización y otros externos, pero igualmente interesados y afectados con el papel que la empresa puede dentro de ambiente. Con esto surge el concepto de responsabilidad social de la empresa, de acuerdo con el cual las empresas "tienen la obligación de buscar el bien de la sociedad general, aun cuando al hacerlo mermen en sus utilidades" (Stoner, p. 63). La rapidez con que evolucionan los distintos fenómenos sociales, políticos, económicos y tecnológicos en la actualidad han obligado a las empresas a dedicar un importante esfuerzo para conocer su ambiente, y así determinar las distintas políticas a través de los cuales puede afectar a su medio ambiente y aquellas que le permitan adaptarse a él. Todo lo anterior refleja que la empresa moderna no puede considerarse aislada del medio, todo lo contrario, las teorías modernas la ven inmersa dentro de un entorno dinámico, el cual la va a afectar, y del cual, también se puede retroalimentar. Este es el concepto de homeostasis, o sea, el " proceso de equilibrio dinámico de sistema con el medio, es decir, el proceso de desarrollo de los caracteres específicos del sistema, en el cual se conservan sus características determinantes, aún en las condiciones cambiantes del medio" (Paniagua, p. 106). Algunos planteamientos más modernos, como algunas escuelas del pensamiento estratégico, la competitividad, entre otras, recalcan la importancia que tiene el entorno para la organización. Así por ejemplo autores reconocidos como Hickman y Silva, y Robert White expresan, según señala Leñero, que: "más importante que tener un plan estratégico es desarrollar un pensamiento estratégico, esto es, el hábito de que cada decisión debe tomarse dentro del marco del referencia de los efectos dependerá en el entorno inmediato, de medio y largo plazo, en el que vive y vivirá la empresa" (p. 34). Para Hamel & Prahalad "un planteamiento estratégico puede contemplar tres niveles de objetivos: 1. Optimización de lo que se está haciendo. 2. Mejoramiento del posicionamiento de la empresa en el entorno actual. 3. La forma en que se puede cambiar el entorno para hacerlo más favorable" (citado por Leñero, p. 34). Michael Porter, quien ha efectuado importantes aportes en el campo de la competitividad y de la estrategia, recalca aún más, en La Ventaja Competitiva de las Naciones, la importancia del entorno para la empresa, ya que los cuatro elementos de su diamante de cuatro puntas se refieren a elementos del entorno:

- 7. 1. Factores de producción: Porter agrega aspectos como la infraestructura de telecomunicaciones y transportes, la disponibilidad de capital, etcétera, entre otros aspectos del entorno. 2. Condiciones de la demanda: al referirse al mercado y sus condiciones, y al grado de competencia y exigencia del mismo, también hace referencia a otro aspecto del medio ambiente empresarial. 3. Industrias de apoyo: aquí se recalca la importancia de las industrias proveedores y otras relacionadas con lápida productiva empresa, también un elemento externo. 4. Rivalidad en el mercado local: se refieren a empresas competidores en la misma actividad en la región o en el país, aspecto del ambiente que para Porter es importante para lograr la competitividad. Es así como cada vez los empresarios le otorgan mayor importancia a su entorno, el cual posee una serie de características y de aspectos importantes que se describirán en la sección siguiente. 1. El entorno empresarial y su importancia Concepto de entorno o ambiente de la empresa Generalmente se habla del entorno o ambiente de la empresa como todo que la rodea, es decir, toda su "atmósfera" social, tecnológica, económica, política, etcétera. Todo esto es lo que generalmente se conoce como el ambiente externo de la empresa. Algunos autores también hablan de la ambiente interno del empresa, considerándose a este como los empleados, sus jefes, las condiciones de trabajo, el clima y la cultura organizacional, etcétera. Así, se podría decir que el ambiente está compuesto por todos aquellos factores, internos o externos, que influyen directa o indirectamente es su actividad. Lo anterior implica que en tanto elementos de acción directa como de acción indirecta, los cuales afectan en mayor o menor medida la actividad empresarial. Ambiente interno vs. Externo Como se ha mencionado, se puede hablar de ambiente interno y de ambiente externo. El primero se refiere a todo lo que esta dentro de la organización, es decir los trabajadores, el clima organizacional, la cultura organizacional, etcétera. Por otro lado, el ambiente externo o entorno está compuesto por todo aquello que se encuentra fuera de la organización y que se relaciona con ella de algún modo. Durante mucho tiempo las teorías administrativas no le concedieron mayor importancia al ambiente externo, pero con el desarrollo del enfoque de sistemas y de contingencias, el entorno o el medio ambiente de la empresa si empieza a cobrar importancia, y entonces las variables sociales, culturales, tecnológicas, económicas, políticas, etcétera, empiezan a ser analizadas por los empresarios, y comienzan a ser consideradas como importantes elementos de proceso de toma decisiones. El ambiente externo Para Cedeño el entorno es el campo de acción de la empresa, "... es así donde están las necesidades, donde están los consumidores y lo que ellos desean pagar por satisfacer sus necesidades. También están en el entorno los obstáculos para la empresa, tales como los productos de los competidores y sus acciones para arrebatarle parte del mercado. También las exigencias y restricciones que la empresa deberá satisfacer..." (p. 95). El mismo autor señala que "para que la empresa viva, crezca, sobreviva, lo cual hemos señalado como su gran reto, el material significativo que orientará su acción está constituido por oportunidades, amenazas y condiciones mínimas que el entorno reclama" (p. 95). Este entorno, el cual Cedeño caracteriza como complejo, inevitable y dinámico, esa compuesto por una serie de elementos que afectan el accionar de la empresa de distintas formas, las cuales se describirán a continuación. Elementos de acción indirecta y de acción directa Algunos autores, como Stoner, clasifican los distintos elementos del ambiente externo o entorno que influyen sobre la empresa como elementos de acción indirecta o de acción directa. Se consideran elementos de acción directa

- 8. todo aquellos del ambiente que afectan directamente a la organización, por ejemplo los consumidores, la competencia, los sindicatos, etcétera. Por otro lado son elementos de acción indirecta todos aquellos elementos que no influyen en forma directa sobre la empresa, como es el caso de las variables político legales, variables económicas, etcétera. En algún momento un elemento de acción indirecta podría convertirse en un elemento de acción directa, o viceversa, o sea que un elemento de acción directa pase a ser un elemento de acción indirecta. Tal es el caso en el cual, aunque un sindicato sea un elemento de acción directa, si se hablan de una industria no sindicalizada entonces los sindicatos dejarían de ser un grupo de interés para la empresa, y por ende dejarían de tener una influencia directa sobre ella. Componentes de acción directa del ambiente externo Como sea mencionado en el ambiente externo se pueden encontrar tanto componentes de acción directa como de acción indirecta, estando constituidos los primeros fundamentalmente por los distintos grupos de interés en la organización, de los cuales se puede considerar como los más importantes a los siguientes: Proveedores Oferta de mano de obra Consumidores Competencia Instituciones financieras Organismos gubernamentales Accionistas Componentes de acción indirecta del ambiente externo Para Stoner el ambiente de acción indirecta está compuesto por el conjunto de "elementos del ambiente externo que afectan a la atmósfera y que tienen los de las operaciones de una organización, entre ellos la situación económica y política, pero que no influyen directamente en la organización" (p. 790). Según este autor estos componentes de acción indirecta pueden afectar al organización de dos modos distintos: 1. Los grupos externos que no tienen un interés personal pueden influir indirectamente en la organización por medio de uno o más elementos de su ambiente de acción directa. 2. Los elementos de acción indirecta crean un clima en que existe la organización y al que en algún momento para responder. De ese modo los componentes de acción indirecta pueden ser variables de distintos tipos. Variablestecnológicas: la tecnología juega un papel importante en la determinación de qué productos y servicios serán ofrecidos, qué equipo se utilizará y cómo se administran las operaciones. Sobre todo lo referente al uso de la computadora permite a las empresas conseguir nuevas posiciones competitivas en su respectiva industria. Variableseconómicas: los distintos acontecimientos que ocurren en la economía pueden afectar significativamente al empresa, de ese modo el crecimiento del economía, la situación fiscal, las variaciones en los precios, la evolución de las tasas de interés, la tasa de cambio, las distintas políticas fiscales y monetarias, etcétera, son variables que repercuten sobre la actividad empresarial fuertemente, a pesar de hacer componentes de acción indirecta del ambiente externo. Variablessocio culturales: los distintos valores de la sociedad, la idiosincrasia nacional y en términos generales las costumbres y hábitos de una cierta comunidad determinan, en buena medida, de qué modo debe operar una organización, ya que tienen una fuerte influencia sobre las relaciones personales, reestructuró organizacional, la actitud ante trabajo, etcétera. Variablespolítico legales: los gobiernos establecen una serie de normas que regulan las actividades de las empresas, en algunos casos las incentivan, y en otros casos las limitan, e incluso las prohíben. Así el

- 9. ambiente político y legal incide de distintos modos sobre la empresa, puede crear una ambiente de confianza o lo contrario, según establezca reglas claras o no. Aspectos internacionales: las empresas pueden considerar el efectuar operaciones en el extranjero como una oportunidad, ya sea para contar con mercado más amplio, o bien, para reducir sus costos de operación. Pero estos objetivos también de ser contrastados con una adecuada evaluación del riesgo político y económico del país. En este sentido deben ser tomados en cuenta una serie de factores determinantes de la estabilidad económica y política de cada nación. De lo anterior se puede notar claramente que el entorno tiene una estrecha relación con todo lo que se hace en una organización, de que todos estos elementos externos afectan el proceso de toma decisiones, el proceso de planeación, el diseño organizacional, el cambio organizacional, etcétera, ya que implican una continua adaptación al medio para aprovechar las oportunidades que éste presente, o bien, combatir las amenazas que de él surjan. FUENTE DE INFORMACION se transcribe con fines pedagógicos http://www.auladeeconomia.com/articulos5.htm