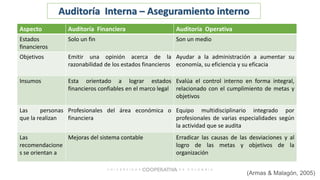

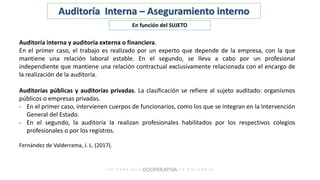

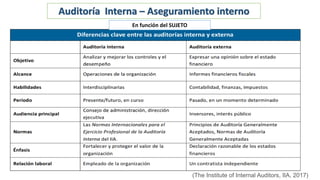

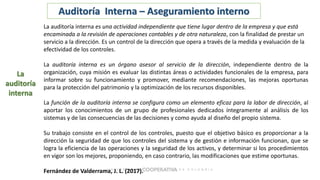

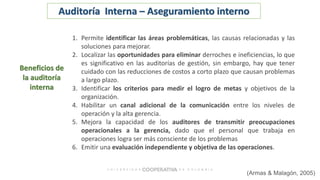

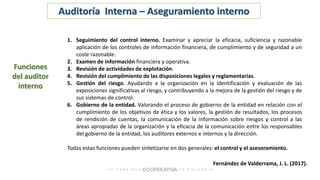

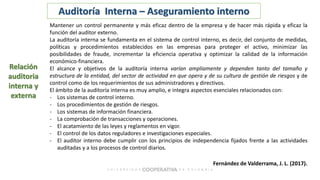

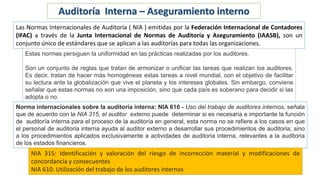

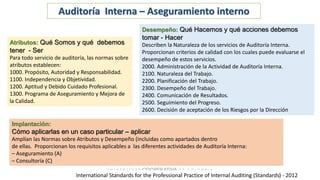

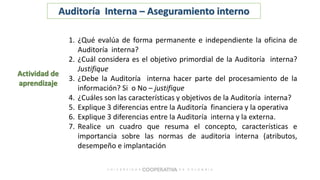

El documento ofrece un análisis histórico y conceptual de la auditoría interna, destacando su evolución desde la antigüedad hasta la actualidad y su importancia en la gestión organizacional. Además, se detallan los objetivos, tipos y beneficios de la auditoría interna, enfatizando su papel en la mejora de la eficiencia, la efectividad y el control de los recursos en las empresas. Se concluye que la auditoría interna es una actividad independiente que proporciona un enfoque sistemático para evaluar y mejorar los procesos de gestión y control.