Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Costo estimado unidad 5

Similar a Costo estimado unidad 5 (20)

Más de marielmp10

Más de marielmp10 (13)

Último

Último (20)

Costo estimado unidad 5

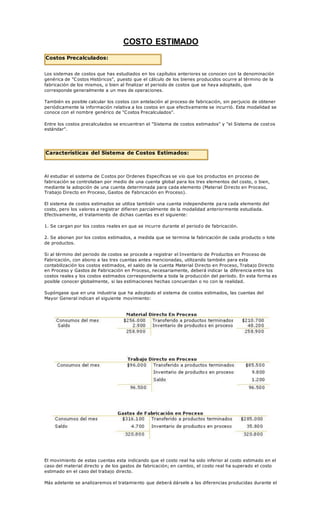

- 1. COSTO ESTIMADO Costos Precalculados: Los sistemas de costos que has estudiados en los capítulos anteriores se conocen con la denominación genérica de "Costos Históricos", puesto que el cálculo de los bienes producidos ocurre al término de la fabricación de los mismos, o bien al finalizar el periodo de costos que se haya adoptado, que corresponde generalmente a un mes de operaciones. También es posible calcular los costos con antelación al proceso de fabricación, sin perjuicio de obtener periódicamente la información relativa a los costos en que efectivamente se incurrió. Esta modalidad se conoce con el nombre genérico de "Costos Precalculados". Entre los costos precalculados se encuentran el "Sistema de costos estimados" y "el Sistema de costos estándar". Características del Sistema de Costos Estimados: Al estudiar el sistema de Costos por Ordenes Específicas se vio que los productos en proceso de fabricación se controlaban por medio de una cuenta global para los tres elementos del costo, o bien, mediante la adopción de una cuenta determinada para cada elemento (Material Directo en Proceso, Trabajo Directo en Proceso, Gastos de Fabricación en Proceso). El sistema de costos estimados se utiliza también una cuenta independiente pa ra cada elemento del costo, pero los valores a registrar difieren parcialmente de la modalidad anteriormente estudiada. Efectivamente, el tratamiento de dichas cuentas es el siguiente: 1. Se cargan por los costos reales en que se incurre durante el periodo de fabricación. 2. Se abonan por los costos estimados, a medida que se termina la fabricación de cada producto o lote de productos. Si al término del periodo de costos se procede a registrar el Inventario de Productos en Proceso de Fabricación, con abono a las tres cuentas antes mencionadas, utilizando también para esta contabilización los costos estimados, el saldo de la cuenta Material Directo en Proceso, Trabajo Directo en Proceso y Gastos de Fabricación en Proceso, necesariamente, deberá indicar la diferencia entre los costos reales y los costos estimados correspondiente a toda la producción del período. En esta forma es posible conocer globalmente, si las estimaciones hechas concuerdan o no con la realidad. Supóngase que en una industria que ha adoptado el sistema de costos estimados, las cuentas del Mayor General indican el siguiente movimiento: El movimiento de estas cuentas esta indicando que el costo real ha sido inferior al costo estimado en el caso del material directo y de los gastos de fabricación; en cambio, el costo real ha superado el costo estimado en el caso del trabajo directo. Más adelante se analizaremos el tratamiento que deberá dársele a las diferencias producidas durante el

- 2. periodo. Observa que, de acuerdo a este procedimiento, los productos terminados se han registrado al costo estimado, que ya se conocía antes de la elaboración de cada producto. En consecuencia , no se utilizan las hojas de costos del sistema de órdenes específicas, lo cual significa una considerable economía de tiempo en el sistema de costos estimados. Sin embargo, ello implica también que en este sistema no se cuenta con información detallada para analizar cuál ha sido el origen de las diferencias existentes entre los costos reales y los costos estimados, puesto que sólo se cuenta con información global. En tales condiciones, es posible que en algunos productos el costo real haya sido inferior a l costo estimado y que en otros productos haya ocurrido lo contrario, de lo cual se deduce que la diferencia final es la resultante de una serie de compensaciones entre saldos favorables y desfavorables. Industrias que adoptan el Sistema de Costos Estimados: En general, cualquier industria puede adoptar el sistemas de costos estimados. Sin embargo, dadas sus características, muchas veces se aplica este sistema en aquellas empresas que, por su tamaño o condiciones económicas, no están en disposición de afrontar el mayor costo que representa la implantación de un sistema más completo. En todo caso, el sistema de costos estimados puede ser particularmente recomendable en las industrias que fabrican determinados productos sobre la base de pedidos u órdenes especiales de clientes. En este tipo de industrias, generalmente, se presentan las siguientes características: Deben presentar una cotización a sus clientes potenciales, lo cual implica que deben hacer un cálculo de costos estimados. Este hecho estaría señalando que, al adoptarse el sistema de costos estimados, no se requeriría de trabajo extra alguno en lo que se refiera a cálculos de costos. El producto a fabricar puede estar revestido de especificaciones tales que, prácticamente, no existan dos o más pedidos iguales, o bien que ello ocurra en muy raras ocasiones. En tal caso, un sistema de costos más completo, que permita establecer para cada producto en particular la desviación del costo real respecto del costo estimado, puede ser de escasa utilidad para la empresa. Por lo tanto, puede ser suficiente mantener un control global de los costos a objeto de saber si las cotizaciones concuerdan con los costos reales, dada la consiguiente repercusión que este hecho tiene en la determinación del resultado económico. Secuencia Contable del Sistema: Se desarrolla a continuación un ejemplo esquemático del sistema de costos estimados, a base de la siguiente información: La industria ABC fabrica un artículo único "x", para el cálculo de costos estimados unitario correspondiente al mes de Marzo:

- 3. Desarrollo: Hechas estas contabilizaciones, las cuentas del Mayor General presentan el siguiente movimiento:

- 4. Las cuentas Material Directo en Proceso, Trabajo Directo en Proceso, y Gastos de Fabricación en Proceso reflejan con su saldo la diferencia producida entre los costos reales y los costos estimados. Para saldar dichas cuentas, se puede formular un asiento para concentrar en una sola cuenta la variación neta producida: El saldo deudor de la cuenta Ajuste Costos Estimados, ($17.481) está indicando que los costos estimados han sido inferiores a los costos reales del periodo. Por lo tanto, debe procederse a sudistribución entre las diferentes cuentas que han sido afectadas por tal variación . Estas cuentas son: Productos Terminados, Inventario de Productos en Proceso y Costo de Ventas. Los saldos a ajustar son los siguientes: Para hacer este ajuste es necesario analizar las diferencias producidas en los tres elementos del costo, que son las siguientes:

- 5. En el caso del material directo se había estimado un costo de $802.500 para la producción obtenida, y ha resultado un mayor costo real de $16.050, cantidad esta última que representa un 2% más que el costo estimado. A su vez, la variación de $17.375 en los gastos de fabricación significan un 3% de mayor costo sobre el valor estimado. Las variaciones porcentuales calculadas permiten corregir el costo estimado unitario en la siguiente forma: Sobre la base del costo unitario ajustado (costo real), deberán hacerse los siguientes ajustes: Por lo tanto, deberá formularse el siguiente asiento: Una vez hecho el asiento de ajuste, el resultado bruto obtenido en las ventas es el siguiente: Respecto de la cuenta Productos Terminados, debe tenerse presente que el ajuste hecho modifica el valor unitario estimado que se había registrado durante el período. Por lo tanto, debe hacerse el ajuste correspondiente en el Mayor Auxiliar de Productos Terminados, para registrar el valor unitario real de $1.596. Por último, la cuenta Inventario de Productos en Proceso ha quedado con un saldo de $243.920, que corresponde al costo real. Al iniciarse las operaciones del mes de Abril, deberá revertirse el movi miento

- 6. registrado en esta cuenta mediante el siguiente asiento: Al cargarse nuevamente las cuentas que controlan a los distintos elementos del producto en proceso, al costo real del mes de Marzo, podría pensarse que como estas mismas cuentas se abonarán en el mes de Abril al costo estimado, se habría diferido una diferencia de un mes a otro. Sin embargo, esto no es así, puesto que el costo real unitario determinado en el mes de Marzo pasa a considerarse como el costo estimado a aplicar durante el mes de Abril. Vale decir que el costo unitario estimado del mes de Abril será el siguiente: En la metodología seguida en este ejemplo para ajustar la diferencia entre el costo estimado y el costo real se estaría reconociendo implícitamente que el primero contenía cierto margen de error, y de ahí que ha debido ser modificado, tanto para las operaciones del mes de Marzo como para las futuras operaciones del mes de Abril. Otra posibilidad sería la de que una industria considere que los costos estimados están correctamente calculados y que las diferencias producidas se han debido a determinadas diferencias ocurridas durante el período. En tal caso, no se justificaría el ajuste hecho y la diferencia neta debería llevarse directamente al estado de resultados, ya sea modificando el costo de las ventas, o bien como una partida específica a exhibir en dicho estado.