Guia de aprendizaje cun analisis fro

•

0 recomendaciones•151 vistas

Guia de aprendizaje cun analisis fro

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guia de aprendizaje cun analisis fro

Similar a Guia de aprendizaje cun analisis fro (20)

Más de Paola Casal

Más de Paola Casal (20)

Último

Último (20)

Guia de aprendizaje cun analisis fro

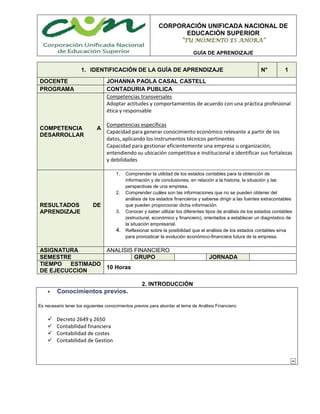

- 1. CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR “TU MOMENTO ES AHORA” GUÍA DE APRENDIZAJE 1. IDENTIFICACIÓN DE LA GUÍA DE APRENDIZAJE N° 1 DOCENTE JOHANNA PAOLA CASAL CASTELL PROGRAMA CONTADURIA PUBLICA COMPETENCIA A DESARROLLAR Competencias transversales Adoptar actitudes y comportamientos de acuerdo con una práctica profesional ética y responsable Competencias específicas Capacidad para generar conocimiento económico relevante a partir de los datos, aplicando los instrumentos técnicos pertinentes Capacidad para gestionar eficientemente una empresa u organización, entendiendo su ubicación competitiva e institucional e identificar sus fortalezas y debilidades RESULTADOS DE APRENDIZAJE 1. Comprender la utilidad de los estados contables para la obtención de información y de conclusiones, en relación a la historia, la situación y las perspectivas de una empresa. 2. Comprender cuáles son las informaciones que no se pueden obtener del análisis de los estados financieros y saberse dirigir a las fuentes extracontables que pueden proporcionar dicha información. 3. Conocer y saber utilizar los diferentes tipos de análisis de los estados contables (estructural, económico y financiero), orientados a establecer un diagnóstico de la situación empresarial. 4. Reflexionar sobre la posibilidad que el análisis de los estados contables sirva para pronosticar la evolución económico-financiera futura de la empresa. ASIGNATURA ANALISIS FINANCIERO SEMESTRE GRUPO JORNADA TIEMPO ESTIMADO DE EJECUCCION 10 Horas 2. INTRODUCCIÓN Conocimientos previos. Es necesario tener los siguientes conocimientos previos para abordar el tema de Análisis Financiero: Decreto 2649 y 2650 Contabilidad financiera Contabilidad de costes Contabilidad de Gestion

- 2. CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR “TU MOMENTO ES AHORA” GUÍA DE APRENDIZAJE OBJETIVOS Y COMPETENCIAS La finalidad principal de esta asignatura es que el estudiante logre unas competencias tanto específicas como transversales (es decir, un conjunto de técnicas e instrumentos, habilidades y destrezas aplicadas al ámbito de la empresa) junto con unos conocimientos de las principales técnicos de análisis e interpretación de la situación de la empresa partiendo de los Estados financieros de la sociedad. Las competencias y objetivos aprendizaje se concretan en: Objetivos de aprendizaje Estas competencias se materializan en los siguientes objetivos de aprendizaje: 5. Comprender la utilidad de los estados contables para la obtención de información y de conclusiones, en relación a la historia, la situación y las perspectivas de una empresa. 6. Comprender cuáles son las informaciones que no se pueden obtener del análisis de los estados financieros y saberse dirigir a las fuentes extracontables que pueden proporcionar dicha información. 7. Conocer y saber utilizar los diferentes tipos de análisis de los estados contables (estructural, económico y financiero, ...), orientados a establecer un diagnóstico de la situación empresarial. 8. Reflexionar sobre la posibilidad que el análisis de los estados contables sirva para pronosticar la evolución económico- financiera futura de la empresa. CONTENIDO Módulo didáctico 1: Introducción al análisis financiero Este módulo expone los aspectos teóricos generales que tienen que orientar la realización práctica del trabajo de análisis de los estados financieros, y facilita una visión general del proceso de análisis. Se tratarán los siguientes aspectos: - ¿Qué es y porque hay que analizar una sociedad? - ¿Qué clases de análisis se pueden hacer en una empresa? - ¿Qué necesitamos para realizar el trabajo de análisis de los estados financieros? - ¿A quién le puede interesar el resultado del análisis de los estados financieros? - ¿Qué instrumentos tenemos para trabajar? - ¿Cómo se puede organizar el trabajo del analista? Módulo didáctico 2: conocimientos previos: Este módulo expone los aspectos teóricos – prácticos, generales sobre introducción a la contabilidad que tienen que orientar la realización práctica del trabajo de análisis de los estados financieros, y facilita una visión general del proceso de análisis. Se tratarán los siguientes aspectos: Decreto 2649 y 2650 Contabilidad financiera Contabilidad de costos. Contabilidad de gestión.

- 3. CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR “TU MOMENTO ES AHORA” GUÍA DE APRENDIZAJE . FUENTES A través de las siguientes citas bibliográficas podrán consultar e investigas los temas tratados en esta Guía de Aprendizaje. 1. Contabilidad 2000. 2. www.actualicese.com. El portal de los Contadores. 3. Código de Comercio. Módulo didáctico 3: estados financieros, análisis vertical y horizontal 1. El balance general. 2. El estado de resultados. 3. El estado de cambios en el patrimonio. 4. El estado de cambios en la situación financiera, y 5. El estado de flujos de efectivo. Módulo didáctico 4: Indicadores Financieros Métodos de razones y proporciones financieras El análisis de razones es el punto de partida para desarrollar la información, las cuales pueden clasificarse en los 4 Grupos siguientes: Razones de Liquidez: miden la capacidad de pago a corto plazo de la Empresa para saldar las obligaciones que vencen. Razones de Actividad: miden la efectividad con que la empresa esta utilizando los Activos empleados. Razones de Rentabilidad: miden la capacidad de la empresa para generar utilidades. Razones de Cobertura: miden el grado de protección a los acreedores e inversionista a largo plazo. Dentro de este grupo en nuestro país la más utilizada es la razón entre pasivos y activo total o de patrimonio a activo total. Módulo didáctico 5: análisis financiero . Ambiente(s) requerido(s): Aula de clase apropiada para el trabajo colaborativo Medios y Recursos requeridos: Medios: Para poder realizar las actividades mencionadas en esta guía de aprendizaje necesitaremos diferentes recursos o herramientas como son: Fotocopias, Video Beam, Internet, PC.

- 4. CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR “TU MOMENTO ES AHORA” GUÍA DE APRENDIZAJE 4. Plan Único de Cuentas para Comerciantes. Contabilidad Universitaria, avanzado con las nuevas generaciones. Cuarta edición, editorial MCGRAWGIL.