Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Sistema de informacion contable

Similar a Sistema de informacion contable (20)

Último

Último (20)

Sistema de informacion contable

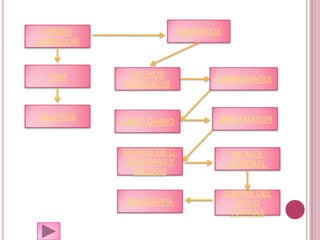

- 1. ESPACIO CONTENIDOS CURRICULAR TEMA HECHOS COMPROBANTES ECONOMICOS OBJETIVOS LIBRO MAYOR LIBRO DIARIO BALANCE DE C. BALANCE DE SUMAS Y GENERAL SALDOS CIERRE DEL BIBLIOGRAFIA CICLO CONTABLE

- 3. IDENTIFICACIÓN DE LAS DIFERENTES ETAPAS DEL CICLO CONTABLE. INTERPRETACIÓN Y REGISTRO DE LAS OPERACIONES COMERCIALES, PARA SU POSTERIOR TRANSPOLACIÓN AL LIBRO MAYOR Y CONFECCIÓN DEL BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS. CONFECCIÓN DEL BALANCE GENERAL, PARA CONOCER LA SITUACIÓN PATRIMONIAL, ECONÓMICA Y FINANCIERA DE UNA EMPRESA A UNA FECHA DETERMINADA. UTILIZACIÓN DEL RECURSO DIDÁCTICO, EL PROGRAMA “POWER POINT”,A FIN DE ABORDAR EL MARCO TEÓRICO Y CONFRONTAR LOS SABERES

- 4. • HECHOS ECONÓMICOS 1 • COMPROBANTES 2 • LIBRO DIARIO 3

- 5. 4 • LIBRO MAYOR • BALANCE DE COMPROBACIÓN 5 DE SUMAS Y SALDOS • BALANCE GENERAL 6 • CIERRE DEL CICLO 7 CONTABLE

- 6. HECHOS ECONÓMICOS Es un acontecimiento que modifica algunos de los elementos del patrimonio, activo, pasivo o patrimonio neto. COMPROBANTES: Son constancias escritas de las operaciones comerciales realizadas. Importancia: Dejan constancia escrita de las operaciones realizadas. Individualizan a las personas que intervienen. Son un medio de prueba frente a cualquier problema que se presente, Son la fuente de registración en el Libro Diario. Partes de un Comprobante: Encabezamiento Ver Ejemplo Detalle Datos de la Imprenta

- 7. EJEMPLO Datos del vendedor Datos del documento Datos del comprador Datos de la operación Datos de la imprenta

- 8. LIBRO DIARIO En este libro se anotarán todas las operaciones comerciales, día por día, según el orden en que se efectuaron. Modelo del Libro Diario – Ver Ejemplo Fact. Nº 888 1 1 3 2 4 6 5 7 1 8 9 1-Mes y año de las operaciones que se realizan 2-Linea de apertura, se anotara en el centro el número de la operación 3- Anotar el día de la operación. 4-Cuentas debitadas, contra el margen izquierdo. 5-Cuentas acreditadas, desde el centro del a hoja hacia la derecha. 6- Importe de la cuenta debitada. 7- Importe de la cuenta acreditada. 8-Anotar la leyenda, resumen de la operación. 9-Linea de cierre del asiento, en su centro se anotará el Nº de asiento próximo.

- 9. LIBRO MAYOR “Es un libro auxiliar en el que se pasan los débitos, créditos y saldos de cada cuenta según los registros del libro diario. Este libro brinda una información complementaria que nos permite conocer el movimiento de cada una de las cuentas y el saldo de las mismas.”

- 10. MODELOS Este modelo presenta el inconveniente de no tener una columna asignada para el saldo, • TRADICIONAL sino que es necesario calcularlo cada vez que se lo quiera conocer. No es un libro sino un conjunto de hojas movible o fichas. Tienen la ventaja que permite llevar en • AMERICANO forma permanente el saldo de cada cuenta. A continuación se describe el modelo

- 11. MODELO AMERICANO CUENTA N° 1 FECHA DETAL F° DEBE HABER SALDO SALDO LE DEUDO ACREED R OR 2 3 4 5 6 7 8 1. Nombre y numero de cuenta 2. Fecha de la operación 3. Se anota la cuenta de contrapartida ( deudora o acreedora) 4. Se anota el numero de folio del libro diario, donde se encuentra la operación que se mayoriza. 5. Se anota el importe debitado en el libro diario. 6. Se anota el importe acreditado en el Libro Diario. 7. Se anota la diferencia entre los importes debitados y acreditados, cuando los primeros son mayores que los segundos. 8. Se anota la diferencia entre los importes debitados y acreditados, cuando los segundos son mayores que los primeros.

- 12. EJEMPLOS 1 10/9 MERCADERIAS 120 PROVEEDORES 120 S/ factura n° 888 2 Cuenta: Mercaderías FECH DETALLE F DEBE HABER SALDO SALDO A ° DEUDOR ACREEDOR 10/9 PROVEEDOR 2 120 ---------- 120 ----------------- ES ---- ------- Cuenta: Proveedores FECH DETALLE F DEBE HABE SALDO SALDO A ° R DEUDOR ACREEDO R 10/9 MERCADERI 2 ----------- 120 ---------- 120 AS ---- --

- 13. BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS “Es un Estado Contable donde se pasan todas las cuentas del libro mayor, con la suma total de sus débitos, créditos y estableciendo los saldos correspondientes a cada una de ellas.”

- 14. FINALIDAD Comprobar que si los pases del libro diario al libro mayor fueron todos los que debían hacerse y si coinciden entre si. Comprobar si los saldos deudores coinciden con el total de los saldos acreedores. Ser punto de partida para realizar el balance general.

- 15. MODELO N° CUENTAS SUMAS SALDOS DEBE HABER DEUDOR ACREEDO R 1 2 3 4 5 6 1. Numero de cuenta 2. Nombre de la cuenta 3. El total de debito que tiene la cuenta en el libro mayor 4. El total de créditos que tiene la cuenta en el libro mayor 5. Saldo de la cuenta si es deudor 6. Saldo de la cuenta si es acreedor

- 16. BALANCE GENERAL Exposición de la situación de la empresa en un momento determinado. CIERRE DEL CICLO CONTABLE Cierre de las cuentas en los libros contables

- 17. BIBLIOGRAFÍA Angrisani-López “Sistema de Información Contable I A&L Editores, 9ºedición, 2009. Rosenberg Raquel “Información Contable y Gestión” Santillana1ºedición, 2006.