اس رسالے میں آپ پڑھ سکیں گے:صدائے فاروقی اور مسلمانوں کی فتح یابی، سیدنا عمر فاروق عظم کا تعارف،افضل الاولیاء اور بہت کچھ ۔ ۔ آپ کے لئے ایک بہت مفید اور اہم کتاب جس کو پڑھنے سے آپ کے علم اور نیکیوں میں ان شاء اللہ عزوجل اضافہ ہوگا۔آپ اس کتاب کو ویب سائٹ پر موجودرہتے ہوئے آن لائن پڑھنے کے لئے Read کے بٹن اور ڈاؤن لوڈ کرنے کے لئے Download کے بٹن پر کلک کریں۔اس کتاب کے بارے میں اپنے تاثرات نیچے دئیے ہوئے Comments Box میں دیں۔برائے کرم اس کتاب کوعلم دین حاصل کرنے کی نیت سے خود بھی پڑھیں اور دوسروں کے ساتھ بھیShare کریں۔

اس رسالے میں آپ پڑھ سکیں گے:صدائے فاروقی اور مسلمانوں کی فتح یابی، سیدنا عمر فاروق عظم کا تعارف،افضل الاولیاء اور بہت کچھ ۔ ۔ آپ کے لئے ایک بہت مفید اور اہم کتاب جس کو پڑھنے سے آپ کے علم اور نیکیوں میں ان شاء اللہ عزوجل اضافہ ہوگا۔آپ اس کتاب کو ویب سائٹ پر موجودرہتے ہوئے آن لائن پڑھنے کے لئے Read کے بٹن اور ڈاؤن لوڈ کرنے کے لئے Download کے بٹن پر کلک کریں۔اس کتاب کے بارے میں اپنے تاثرات نیچے دئیے ہوئے Comments Box میں دیں۔برائے کرم اس کتاب کوعلم دین حاصل کرنے کی نیت سے خود بھی پڑھیں اور دوسروں کے ساتھ بھیShare کریں۔

Final day of the Dioxin 2016 conference in Florence, Italy, Dr. Court Sandau presented a summary of the analytical talks and posters presented at the Dioxin conference this year. Discussed the biggest highlights on PFAs, PBDEs, the history of Dioxin analysis and his impressions of where biomonitoring is going.

La reforma tributaria 2012 es un cambio estructural al sistema tributario en Colombia, actualmente se encuentra vigente por medio de la Ley 1607 del 26 de diciembre de 2012.

Esta reforma tiene como objetivo principal la generación de empleo y la reducción de la desigualdad. Para ello, busca mejorar la distribución de la carga tributaria favoreciendo a los colombianos de menores ingresos.

tributos

El tributo es entendido como un tipo de aportación que todos los ciudadanos deben pagar al Estado para que este los redistribuya de manera equitativa o de acuerdo a las necesidades del momento

Derecho Tributario

Es un conjunto de normas jurídicas que se refieren a los tributos, reglamentándolos en sus diversas formas”; es decir, que el Derecho Tributario establece los parámetros legales a seguir, ya sea por el contribuyente o por los funcionarios.

Derecho Financiero

Es la disciplina que tiene por objeto el estudio sistemático del conjunto de normas que reglamentan la recaudación, la gestión y la erogación de los medios económicos que necesita el Estado y los otros órganos públicos para el desarrollo de sus actividades, así como, el estudio de las relaciones jurídicas entre los poderes y los órganos del Estado entre los mismos ciudadanos que derivan de la aplicación de esas normas.

Diferencia existente entre las fuentes del derecho tributario con el derecho financiero

Son muchas las circunstancias en las que vemos cómo se usan indistintamente ambas expresiones, por lo que no es de extrañar que haya muchas personas que tengan dudas sobre cuáles son las diferencias entre el Derecho Fiscal y el Derecho Tributario. Esta confusión es aún mayor entre quienes no tienen ningún tipo de formación especial al respecto, pero que si saben que se trata de materias que les afectan más o menos directamente.

Porque, más allá de si hay diferencias entre el Derecho Fiscal y el Derecho Tributario, lo que todo el mundo tiene claro es que se está hablando de temas como impuestos, tasas y hacienda, con las directas implicaciones que suponen para la vida cotidiana de cualquiera. Pero, sigue siendo difícil distinguir si hay diferencias entre Derecho fiscal y Derecho tributario hablando incluso con los expertos.

Hay especialistas que consideran que no existen diferencias entre ambas disciplinas, que se trata de preferencias personales a la hora de denominar una asignatura, por ejemplo, en el caso de los estudios universitarios. Para ellos, sería el propio profesor el que optaría por una u otra expresión para referirse a su asignatura, pero sin que implique cambios en el contenido.

Por el contrario, otros expertos encuentran una clara diferencia entre Derecho fiscal y Derecho tributario. Para ellos el Derecho fiscal es la materia general que se ocupa de los ingresos y presupuestos del estado, mientras el Derecho tributario es la rama que se ocupa solo de la parte de las contribuciones, sin tocar el tema de los gastos o su distribución.

Fuentes del Derecho Tributario

El Código Orgánico Tributario venezolano vigente, preceptúa en su artículo 2º, de manera expresa las fuentes de ésta rama del Derecho, así se tiene:

Artículo 2: Constituyen fuentes del derecho tributario:

1. Las disposiciones constitucionales.

2. Los tratados, convenios o acuerdos internacionales celebrados porla República.

3. Las leyes y los actos con fuerza de ley.

4. Los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y municipales.

5. Las reglamentaciones y de

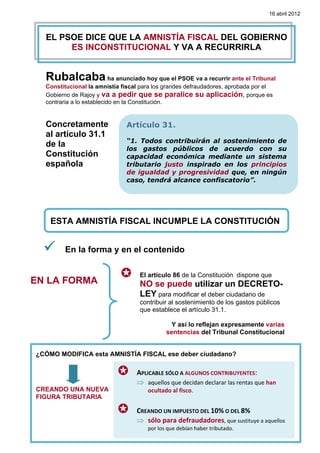

1. 16 abril 2012

EL PSOE DICE QUE LA AMNISTÍA FISCAL DEL GOBIERNO

ES INCONSTITUCIONAL Y VA A RECURRIRLA

Rubalcaba ha anunciado hoy que el PSOE va a recurrir ante el Tribunal

Constitucional la amnistía fiscal para los grandes defraudadores, aprobada por el

Gobierno de Rajoy y va a pedir que se paralice su aplicación, porque es

contraria a lo establecido en la Constitución.

Concretamente Artículo 31.

al artículo 31.1

“1. Todos contribuirán al sostenimiento de

de la los gastos públicos de acuerdo con su

Constitución capacidad económica mediante un sistema

española tributario justo inspirado en los principios

de igualdad y progresividad que, en ningún

caso, tendrá alcance confiscatorio”.

ESTA AMNISTÍA FISCAL INCUMPLE LA CONSTITUCIÓN

En la forma y en el contenido

El artículo 86 de la Constitución dispone que

EN LA FORMA NO se puede utilizar un DECRETO-

LEY para modificar el deber ciudadano de

contribuir al sostenimiento de los gastos públicos

que establece el artículo 31.1.

Y así lo reflejan expresamente varias

sentencias del Tribunal Constitucional

¿CÓMO MODIFICA esta AMNISTÍA FISCAL ese deber ciudadano?

APLICABLE SÓLO A ALGUNOS CONTRIBUYENTES:

⇒ aquellos que decidan declarar las rentas que han

CREANDO UNA NUEVA ocultado al fisco.

FIGURA TRIBUTARIA

CREANDO UN IMPUESTO DEL 10% O DEL 8%

⇒ sólo para defraudadores, que sustituye a aquellos

por los que debían haber tributado.

2. ESTA AMNISTÍA FISCAL INCUMPLE LA CONSTITUCIÓN

Porque introduce una fórmula nueva de

regularización fiscal : YA EXISTE UNA

EN EL

CONTENIDO Y porque, además es injusta y contraria a

los principios de igualdad, proporcionalidad y

progresividad establecidos en el artículo 31.1

de la Carta Magna

Porque ofrece un tratamiento fiscal mucho más

ES INJUSTA favorable para quien ha incumplido sus obligaciones

tributarias que para el contribuyente cumplidor que

paga lo que le corresponde

Los defraudadores que afloren sus bienes y

INCUMPLE EL PRINCIPIO rentas no declaradas lo van a poder hacer sin

DE PROPORCIONALIDAD recargos, sin intereses y pagando sólo la

tercera parte de lo que deberían pagar

No se aplica a todos los contribuyentes. Sólo

beneficia a los defraudadores que no están

INCUMPLE EL íntegramente sometidos al control de retenciones:

PRINCIPIO empresarios, profesionales y grandes rentistas

DE IGUALDAD

LAS RENTAS DEL TRABAJO, SOMETIDAS A IRPF NO

TIENEN POSIBILIDAD DE OCULTARSE

Trata por igual a todos los defraudadores

INCUMPLE EL con independencia de la cuantía defraudada,

lo cual hace a esta amnistía más injusta

PRINCIPIO DE

todavía.

PROGRESIVIDAD

3. YA EXISTE UNA FÓRMULA PARA REGULARIZAR

RENTAS NO DECLARADAS

1. El contribuyente tiene que hacerla de forma

voluntaria, sin que haya habido requerimiento

previo

ESTA REGULADA

EN EL ARTÍCULO 27 2. Tiene que pagar todo lo que tenía que haber

DE LA LEY GENERAL pagado en su momento

TRIBUTARIA

3. Tiene que pagar un recargo en función del

tiempo transcurrido (cuando pasa de un año, es el

20%)

4. Tiene que pagar intereses de demora

De esta forma, el contribuyente que no ha pagado cuando

debía evita que se le impongan sanciones

administrativas y,

en su caso, penales por delito.

LO QUE PAGAN LOS CONTRIBUYENTES QUE CUMPLEN

IMPUESTO AÑO 2011 AÑO 2012

IRPF

Las rentas del trabajo Entre el 24% y el 45% Entre el 24,75% y el 52%

Las rentas del capital Entre el 19% y el 21% Entre el 21% y el 27%

El tipo es el 30% y de un El tipo es el 30% y de un

Impuesto de 25% para empresas de 25% para empresas de

Sociedades reducida dimensión reducida dimensión

Impuesto en la Renta El tipo es del 24% El tipo es del 24%

de No residentes

Frente a esto, el Gobierno de Rajoy aprueba que los GRANDES

DEFRAUDADORES PAGUEN ENTRE UN 8 Y UN 10%