Descargado 193 veces

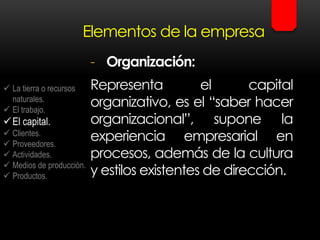

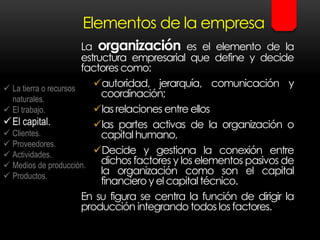

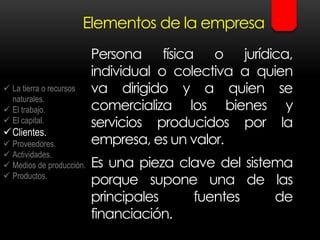

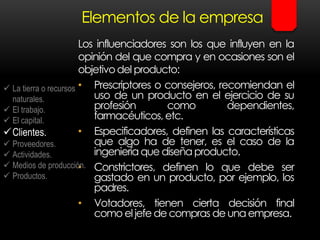

El documento describe los principales elementos de una empresa. Identifica cuatro factores de producción clave: tierra, trabajo, capital y conocimiento. Explica que los elementos de una empresa incluyen la tierra o recursos naturales, trabajo, capital, clientes, proveedores, actividades, medios de producción y productos. Además, analiza cada uno de estos elementos en más detalle.