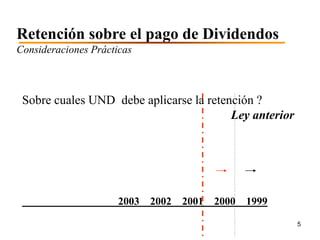

Este documento resume los impuestos sobre dividendos en Venezuela. Explica que los dividendos pueden tener fuente territorial o extra-territorial, y que la tasa impositiva depende de esto y de la actividad del pagador. También cubre conceptos como el dividendo gravable, dividendos en acciones, dividendos presuntos, y consideraciones prácticas para la retención sobre el pago de dividendos.