Obligaciones tributarias y laborales empresas Ecuador

•

0 recomendaciones•697 vistas

El documento resume las principales obligaciones de las empresas con el Ministerio de Relaciones Laborales, el Servicio de Rentas Internas, la Superintendencia de Compañías y otras instituciones públicas en Ecuador. Detalla los plazos para el pago del décimo tercer y décimo cuarto sueldo, utilidades, impuestos como el impuesto a la renta y anticipos, y contribuciones a la seguridad social. Además, explica los requisitos de auditoría externa y presentación de informes financieros a las autoridades tributarias y de comp

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Obligaciones tributarias y laborales empresas Ecuador

Similar a Obligaciones tributarias y laborales empresas Ecuador (20)

Más de CámaraCIP

Más de CámaraCIP (20)

Último

Último (20)

Obligaciones tributarias y laborales empresas Ecuador

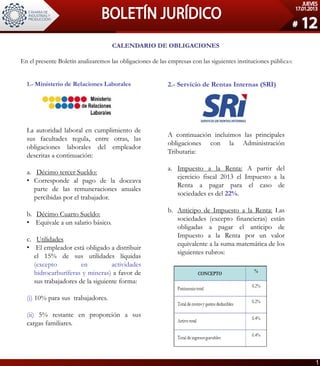

- 1. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 CALENDARIO DE OBLIGACIONES En el presente Boletín analizaremos las obligaciones de las empresas con las siguientes instituciones públicas: 1.- Ministerio de Relaciones Laborales 2.- Servicio de Rentas Internas (SRI) La autoridad laboral en cumplimiento de A continuación incluimos las principales sus facultades regula, entre otras, las obligaciones con la Administración obligaciones laborales del empleador Tributaria: descritas a continuación: a. Impuesto a la Renta: A partir del a. Décimo tercer Sueldo: ejercicio fiscal 2013 el Impuesto a la • Corresponde al pago de la doceava Renta a pagar para el caso de parte de las remuneraciones anuales sociedades es del 22%. percibidas por el trabajador. b. Anticipo de Impuesto a la Renta: Las b. Décimo Cuarto Sueldo: sociedades (excepto financieras) están • Equivale a un salario básico. obligadas a pagar el anticipo de Impuesto a la Renta por un valor c. Utilidades equivalente a la suma matemática de los • El empleador está obligado a distribuir siguientes rubros: el 15% de sus utilidades líquidas (excepto en actividades hidrocarburíferas y mineras) a favor de sus trabajadores de la siguiente forma: (i) 10% para sus trabajadores. (ii) 5% restante en proporción a sus cargas familiares. 1

- 2. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 c. Anexo de Retenciones en la Fuente por Relación 3.- La Superintendencia de Compañías de Dependencia (FORMULARIO 107): De acuerdo a la norma tributaria, el empleador está obligado a efectuar la retención en la fuente por Impuesto a la Renta a sus trabajadores. Para el efecto, se deberá sumar todas las remuneraciones percibidas durante el ejercicio fiscal, excepto la Las empresas deben cancelar anualmente un valor decimotercera y decimocuarta remuneración y por concepto de contribución fijada por el deducir el aporte individual al IESS y los gastos Superintendente en relación a los activos reales de personales (vivienda, educación, salud, acuerdo a la siguiente tabla (aplicable para el 2013): alimentación y vestimenta) proyectados por el trabajador. Monto del activo real de las Contribución compañías (en US$) por mil sobre el activo real d. Anexo/Informe de Precios de Transferencia: Las desde hasta sociedades, cuyas operaciones con partes 0,00 23.500,00 0,00 relacionadas domiciliadas en el exterior hayan 23.500,01 100.000,00 0,71 100.000,01 1.000.000,00 0,76 superado el monto acumulado de US$ 1.000.000,01 20.000.000,00 0,82 3.000.000,00 o por un monto acumulado 20.000.000,01 500.000.000,00 0,87 comprendido entre US$ 1.000.000,00 a USD 500.000.000,01 en adelante 0,93 3.000.000,00 cuya proporción del total operaciones con partes relacionadas del exterior 4.- Otras obligaciones sobre el total de ingresos sea superior al 50%, están obligadas a presentar el Anexo de a. El Impuesto a la Patente se paga por ejercer Operaciones con Partes Relacionadas. una actividad comercial, industrial o financiera. Además, existe obligación de presentar el Su tarifa mínima es de USD 10,00 y máximo de Informe Integral de Precios de USD 25.000. Transferencia si las operaciones exceden en un monto acumulado superior a USD 5.000.000,00. b. La LUAE autoriza el desarrollo de actividades económicas en un establecimiento determinado, Por otra parte, existen obligaciones de carácter ubicado en la circunscripción territorial de tributario que deben ser cumplidas por las Quito,; tiene una vigencia anual, con sociedades de manera mensual como: renovaciones automáticas hasta por 4 cuatro años. Retención en la fuente de Impuesto a la Renta (FORMULARIO 103). c. Activos Totales: El impuesto es pagado por quienes ejercen permanentemente actividades El Anexo Transacción Simplificado (ATS) en económicas y corresponderá al activo total del el que se detalla las transacciones por compras, año calendario anterior. ventas, exportaciones y retenciones de IVA y de Impuesto a la Renta. d. El aporte pagado al IESS esta compuesto de la siguiente forma: El Anexo de Compras y Retención de Impuesto a la Renta por otros Conceptos El 9,35% es el aporte del trabajador. (REOC). El 12,15% es el aporte del empleador. El Anexo de ICE presentado por los fabricantes e importadores de bienes sujetos al ICE. 2

- 3. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 OBLIGACIONES CON EL MINISTERIO DE RELACIONES LABORALES Enero Febrero Marzo Abril Mayo Junio Décima Presentación Tercera 8 de enero Remuneración Costa y Décima Galápagos Cuarta Remuneración Pago 15 de Marzo Presentación 30 de Marzo Pago 15 de Abril Utilidades Presentación 30 de Abril Julio Agosto Septiembre Octubre Noviembre Diciembre Décima Pago Tercera 24 de Remuneración Diciembre Sierra y Amazonía Décima Cuarta Pago: Remuneración 15 de Agosto Presentación: 30 de Agosto NOTAS IMPORTANTES • El período de cálculo para la Decimotercera remuneración es del 1 de diciembre al 30 de noviembre. • El período de cálculo para la Decimocuarta remuneración en la Costa y Galápagos es del 1 de marzo al 28 de febrero. • El período de cálculo para la Decimocuarta remuneración en la Sierra y Amazonía es del 1 de agosto al 31 julio. 3

- 4. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 OBLIGACIONES CON EL SERVIVIO DE RENTAS INTERNAS (ANUAL) Enero Febrero Marzo Abril Mayo Junio Del 10 al 28 Impuesto a la según 9no Renta dígito RUC Anexo de Retenciones en Del 10 al 28 la Fuente por según 9no Relación de dígito RUC Dependencia Informe de Cumplimiento de hasta el 31 Obligaciones Tributarias Del 10 al 28 Anexo/Informe según 9no dígito de Precios de RUC Transferencia Julio Agosto Septiembre Octubre Noviembre Diciembre Del 10 al Anticipo de Del 10 al 28 28 según Impuesto a la según 9no 9no dígito Renta dígito RUC RUC NOTAS IMPORTANTES • Es obligación de los auditores externos la presentación del Informe de Cumplimiento de Obligaciones Tributarias. 4

- 5. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 OBLIGACIONES CON LA SUPERINTENDENCIA DE COMPAÑÍAS Enero Febrero Marzo Abril Mayo Junio Celebración de Juntas ordinarias hasta el 31 de de compañías Marzo limitadas y anónimas Presentación de 30 de Abril información Julio Agosto Septiembre Octubre Noviembre Diciembre Contratación Comunicación Auditoria Externa hasta el 30 de hasta el 31 de Septiembre Octubre Pago mínimo Pago Total Contribución la 50% 50% restante Superintendencia 30 de 31 de de Compañías Septiembre Diciembre 5

- 6. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 OTRAS OBLIGACIONES Enero Febrero Marzo Abril Mayo Junio Patente hasta el 31 Municipal Del 10 al 28 Impuesto a los según 9n Activos Totales dígito del RUC Impuesto del 2 x mil sobre el capital Pago declarado, en 31 de favor del Marzo10 Hospital Universitario de Guayaquil Hasta el 30 LUAE de abril Aporte al Instituto Ecuatoriano de Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Seguridad Social IESS Julio Agosto Septiembre Octubre Noviembre Diciembre Impuesto Hasta el 31 Predial Aporte al Instituto Ecuatoriano de Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Hasta el 15 Seguridad Social IESS NOTAS IMPORTANTES • Las personas naturales y jurídicas que se dedican a las actividades comerciales, industriales o bancarias, dentro de la jurisdicción del cantón Guayaquil. El hecho generador será determinado por la actividad mercantil y su registro, tratándose de personas naturales; y en el caso de personas jurídicas, la inscripción en el Registro Mercantil de la escritura de constitución o del incremento de capital. La tarifa es del 2 x mil sobre los capitales propios declarados por los contribuyentes en sus respectivas matrículas de comerciales o industriales. 6

- 7. JUEVES BOLETÍN JURÍDICO 17.01.2013 # 12 Dr. Pablo Dávila Jaramillo – Presidente Ejecutivo Econ. Richard Martínez – Vicepresidente Ejecutivo Dirección Jurídica Dr. Xavier Sisa – Director Patricio Quevedo – Asesor Legal Jeannette Jarrín – Asesora Legal Viviana Sánchez – Asistente Síganos en: @CamaraCIP www.facebook.com/camaradeindustriasyproduccion Documento propiedad de la Cámara de Industrias y Producción, prohibida su copia o distribución no autorizada 7