89662083 ejemplo-del-programa-de-auditoria-de-gestion-comercial

•Descargar como DOCX, PDF•

2 recomendaciones•6,460 vistas

ejemplo de programa de auditoria

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 89662083 ejemplo-del-programa-de-auditoria-de-gestion-comercial

Similar a 89662083 ejemplo-del-programa-de-auditoria-de-gestion-comercial (20)

Más de Fiorela Daza

Más de Fiorela Daza (10)

Último

Último (20)

89662083 ejemplo-del-programa-de-auditoria-de-gestion-comercial

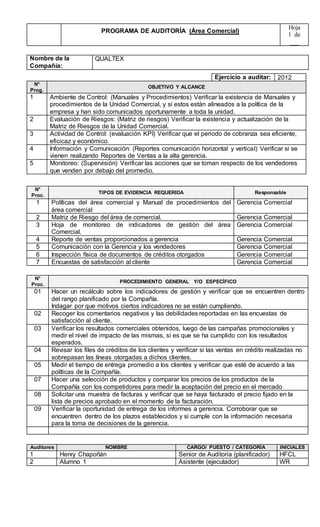

- 1. PROGRAMA DE AUDITORÍA (Área Comercial) Hoja 1 de ___ Nombre de la Compañía: QUALTEX Ejercicio a auditar: 2012 N° Prog. OBJETIVO Y ALCANCE 1 Ambiente de Control: (Manuales y Procedimientos) Verificar la existencia de Manuales y procedimientos de la Unidad Comercial, y si estos están alineados a la política de la empresa y han sido comunicados oportunamente a toda la unidad. 2 Evaluación de Riesgos: (Matriz de riesgos) Verificar la existencia y actualización de la Matriz de Riesgos de la Unidad Comercial. 3 Actividad de Control: (evaluación KPI) Verificar que el periodo de cobranza sea eficiente, eficicaz y económico. 4 Información y Comunicación: (Reportes comunicación horizontal y vertical) Verificar si se vienen realizando Reportes de Ventas a la alta gerencia. 5 Monitoreo: (Supervisión) Verificar las acciones que se toman respecto de los vendedores que venden por debajo del promedio. N° Proc. TIPOS DE EVIDENCIA REQUERIDA Responsable 1 Políticas del área comercial y Manual de procedimientos del área comercial Gerencia Comercial 2 Matriz de Riesgo del área de comercial. Gerencia Comercial 3 Hoja de monitoreo de indicadores de gestión del área Comercial. Gerencia Comercial 4 Reporte de ventas proporcionados a gerencia Gerencia Comercial 5 Comunicación con la Gerencia y los vendedores Gerencia Comercial 6 Inspección física de documentos de créditos otorgados Gerencia Comercial 7 Encuestas de satisfacción al cliente Gerencia Comercial N° Proc. PROCEDIMIENTO GENERAL Y/O ESPECÍFICO 01 Hacer un recálculo sobre los indicadores de gestión y verificar que se encuentren dentro del rango planificado por la Compañía. Indagar por que motivos ciertos indicadores no se están cumpliendo. 02 Recoger los comentarios negativos y las debilidades reportadas en las encuestas de satisfacción al cliente. 03 Verificar los resultados comerciales obtenidos, luego de las campañas promocionales y medir el nivel de impacto de las mismas, si es que se ha cumplido con los resultados esperados. 04 Revisar los files de créditos de los clientes y verificar si las ventas en crédito realizadas no sobrepasan las líneas otorgadas a dichos clientes. 05 Medir el tiempo de entrega promedio a los clientes y verificar que esté de acuerdo a las políticas de la Compañía. 07 Hacer una selección de productos y comparar los precios de los productos de la Compañía con los competidores para medir la aceptación del precio en el mercado 08 Solicitar una muestra de facturas y verificar que se haya facturado el precio fijado en la lista de precios aprobado en el momento de la facturación. 09 Verificar la oportunidad de entrega de los informes a gerencia. Corroborar que se encuentren dentro de los plazos establecidos y si cumple con la información necesaria para la toma de decisiones de la gerencia. Auditores NOMBRE CARGO/ PUESTO / CATEGORÍA INICIALES 1 Henry Chapoñán Senior de Auditoria (planificador) HFCL 2 Alumno 1 Asistente (ejecutador) WR

- 2. PROGRAMA DE AUDITORÍA (Área Comercial) Hoja 1 de ___ (FIRMA) (FIRMA) Nombre y Cargo Vo. Bo. Nombre y Cargo Elaboró Fecha de elaboración: _______________________.