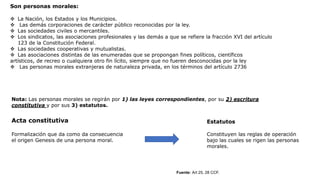

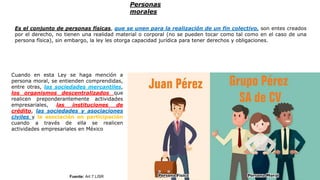

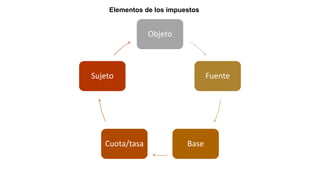

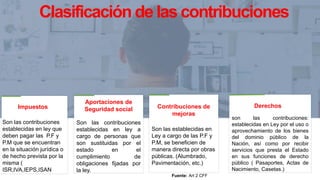

El documento habla sobre los impuestos en México. Explica que los impuestos son contribuciones que se pagan al estado y municipios para financiar servicios públicos como educación, salud y seguridad. Detalla los diferentes tipos de impuestos como federales, estatales y municipales, así como las personas físicas y morales que están obligadas a pagarlos.