Descargado 33 veces

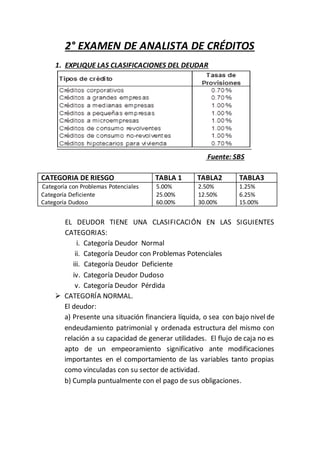

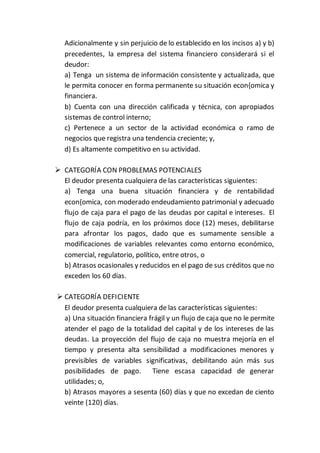

Este documento explica las clasificaciones de deudores y riesgo crediticio según la SBS. Describe cinco categorías de deudores (normal, con problemas potenciales, deficiente, dudoso y pérdida) según sus características financieras y de pago. Luego, detalla la importancia del riesgo crediticio para instituciones financieras. Finalmente, define la Central de Riesgos como un sistema que consolida información crediticia de deudores reportada obligatoriamente por entidades financieras.

![Seminario conta entid[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminariocontaentid1-110628110511-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)