Este documento presenta los estados financieros de una empresa para calcular los grados de apalancamiento operativo, financiero y combinado. Reporta las ventas, costos variables y fijos, utilidad de operación e impuestos para los años 2009 y una situación nueva. Calcula los grados de apalancamiento como la variación porcentual de la utilidad operativa/ventas, utilidad neta/utilidad operativa y utilidad neta/ventas. El grado operativo es 4.02, financiero es 1.73 y combinado es 6.96.

Apalancamiento operativo, financiero y total ragbrgarza79

en esta encontrara los tipos de apalancamiento, ademas de las descripciones correspondientes al punto de equilibrio en valores y unidades entre otras cosas interesantes

El apalacamiento surge cuando existe una necesidad de expandir, incrementar la capacidad productiva o tener una inyección de capital para poder seguir operando.

Apalancamiento operativo, financiero y total ragbrgarza79

en esta encontrara los tipos de apalancamiento, ademas de las descripciones correspondientes al punto de equilibrio en valores y unidades entre otras cosas interesantes

El apalacamiento surge cuando existe una necesidad de expandir, incrementar la capacidad productiva o tener una inyección de capital para poder seguir operando.

Esta conferencia hace parte de una serie de presentaciones organizadas por la Oficina de Emprendimiento de la Pontificia Universidad Javeriana Cali para informar a los emprendedores sobre la manera efectiva para acceder a recursos financieros del Estado, entidades privadas e inversionistas independientes.

Trabajo grupal de sistemas de información en donde consistía en lo siguiente:

Identificar una empresa de su entorno o localidad, en la cual pueda extraer la información que a continuación se le pide:

RAZÓN SOCIAL.

RUBRO.

BREVE HISTORIA.

ORGANIGRAMA.

MISIÓN Y VISIÓN.

SISTEMAS INFORMÁTICOS CON LOS QUE CUENTA.

DESCRIBIR CADA UNO DE ELLOS (Software, Base de datos y Sistema Operativo).

NECESIDAD DE CONTAR CON LOS SISTEMAS INFORMÁTICOS.

ÁREAS EN LAS QUE APOYAN.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

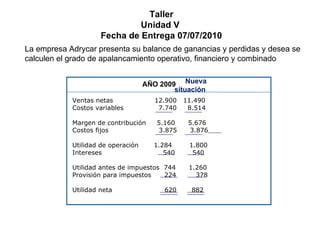

1. La empresa Adrycar presenta su balance de ganancias y perdidas y desea se calculen el grado de apalancamiento operativo, financiero y combinado Taller Unidad V Fecha de Entrega 07/07/2010 AÑO 2009 Ventas netas 12.900 11.490 Costos variables 7.740 8.514 Margen de contribución 5.160 5.676 Costos fijos 3.875 3.876 Utilidad de operación 1.284 1.800 Intereses 540 540 Utilidad antes de impuestos 744 1.260 Provisión para impuestos 224 378 Utilidad neta 620 882 Nueva situación

2. GRADO DE LOS APALANCAMIENTO OPERATIVO, FINANCIERO y COMBINADO INDUSTRIA CALZA - MODA Luego de un estudio objetivo del comportamiento de sus costo y gastos operativos, que incluyen producción, administración y ventas, han concluido que los costos variables son aproximadamente el 60% de las ventas netas y el resto son fijos. De acuerdo con la información anterior se reestructura el estado de ingresos y egresos correspondiente al año 2007 este modelo con base al costeo variable.

3. AÑO 2009 Ventas netas…………………………………………............ 6450 Costos variables (60% de ventas)................... 3870 Margen de contribución ………………………………………… 2580 Costos fijos…………………………………………………………….. 1938 Utilidad de operación……………………………………………… 642 Intereses………………………………………………………………… 270 Utilidad antes de impuestos………………………………….. 372 Provisión para impuestos……………………………………….. 112 Utilidad neta……………………………………………………………. 260 INDUSTRIA CALZA – MODA Estado de ingresos y egresos Con base en costeo variable Año 2009

4. VENTAS NETAS PA-PB= 7095-6450= 645/PB*100 645/6450*100=10% UTILIDAD DE OPERACION PA-PB= 900 - 642-= 258/PB*100 258/642*100=40,2% UTILIDAD NETA PA-PB= 441-260= 181/PB*100 181/260*100=69,6% INDUSTRIA CALZA – MODA Estado de ingresos y egresos Con base en costeo variable Año 2009 AÑO 2009 Ventas netas 6450 7095 incremento 10% Costos variables 3870 4257 Margen de contribución 2580 2838 Costos fijos 1938 1938 Utilidad de operación 642 900 incremento 40.2% Intereses 270 270 Utilidad antes de impuestos 372 630 Provisión para impuestos 112 189 Utilidad neta 260 441 incremento 69.6% Nueva situación

5. GAO (x) % de variación en utilidad operativa % de variación en las ventas El grado de apalancamiento operativo para la Industria Calza – Moda al nivel de ventas actual de 7095,00 bf es: 40.2% = 4.02 10% El grado de apalancamiento operativo para la Industria Calza – Moda al nivel actual de ventas operativas 900,00 bf es: GAF (x) % de variación de utilidad neta % de variación de utilidad operativa 69.6% = 1.73 40.2%

6. El grado de apalancamiento operativo y financiero (combinado) GAOF(x) % de variación en utilidad neta = 69.6% = 6.96 % de variación en las ventas 10% Aparentemente, el riesgo financiero no es muy alto; sin embargo, una conclusión en este sentido requiere de un análisis de la liquidez, básicamente mediante el presupuesto de efectivo de la empresa.

7. GAO (x) % de variación en utilidad operativa % de variación en las ventas GAF (x) % de variación de utilidad neta % de variación de utilidad operativa GRADO DE APALANCAMIENTO OPERATIVO Mide la relación entre la variación porcentual de la utilidad operativa y la variación porcentual de las ventas que la origina Mide la relación que existe entre la variación porcentual de la utilidad neta y la variación porcentual de la utilidad operativa que la origina GRADO DE APALANCAMIENTO FINANCIERO

8. GAOF(x) % de variación en utilidad neta % de variación en las ventas GRADO DE APALANCAMIENTO FINANCIERO Y OPERATIVO Mide el impacto sobre la utilidad neta. Origina una variación porcentual de las ventas.