Descargado 16 veces

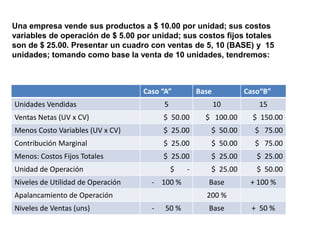

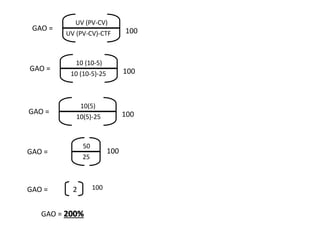

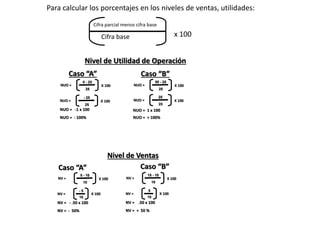

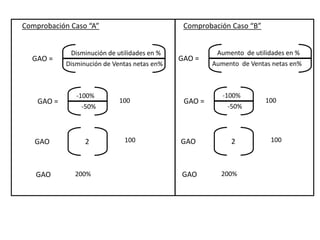

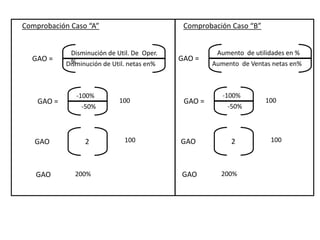

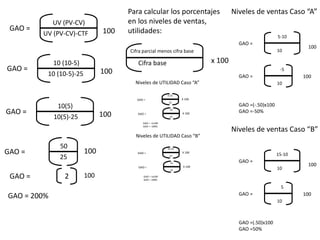

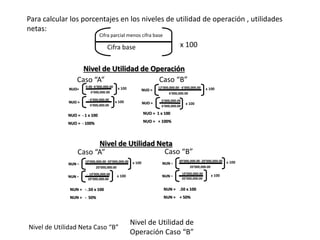

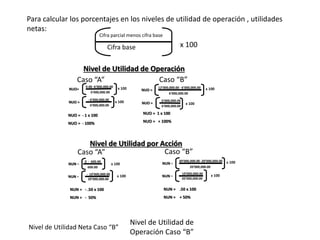

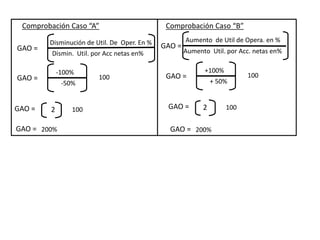

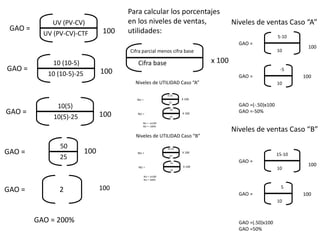

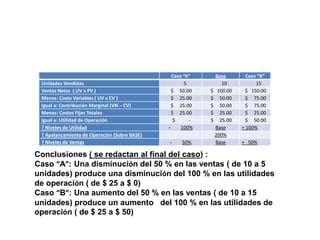

Este documento explica el concepto de apalancamiento operativo y cómo puede usarse para cuantificar el riesgo de operación de una empresa. Proporciona un ejemplo numérico de una empresa con costos fijos de $25 y costos variables de $5 por unidad vendida a $10 por unidad. Calcula los resultados para 5, 10 y 15 unidades vendidas, mostrando que una disminución del 50% en ventas reduce las utilidades en un 100%, mientras que un aumento del 50% en ventas aumenta las utilidades también en un 100%. El apalancamiento operativo de