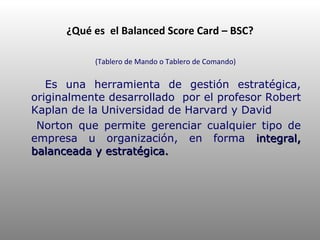

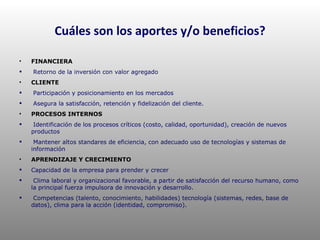

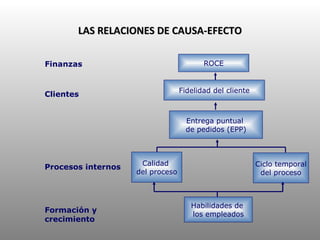

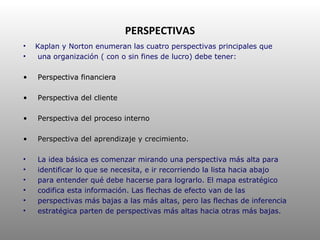

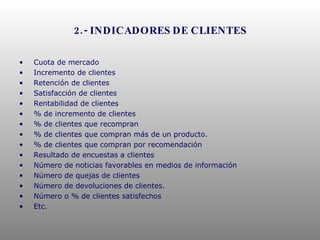

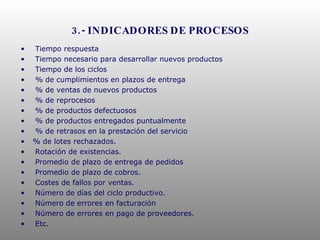

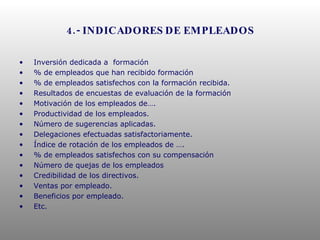

Este documento explica el Balanced Scorecard (BSC), una herramienta de gestión estratégica desarrollada por Kaplan y Norton que permite medir el desempeño de una organización desde cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. El BSC utiliza objetivos e indicadores clave de desempeño vinculados a la estrategia de la organización. Proporciona una visión equilibrada y estratégica para tomar decisiones orientadas al futuro.

![[한국IBM] 관리회계/경영계획 솔루션 Planning Analytics 소개자료](https://cdn.slidesharecdn.com/ss_thumbnails/planning-201210074034-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)