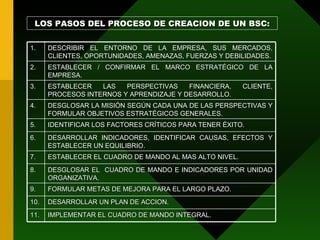

Descargado 879 veces

![Balance ScoreCard: Conceptos Básicos Jes ú s Lechuga Almaraz [email_address]](https://image.slidesharecdn.com/bscconceptosbasicos-090308184153-phpapp02/85/BSC-Conceptos-Basicos-1-320.jpg)

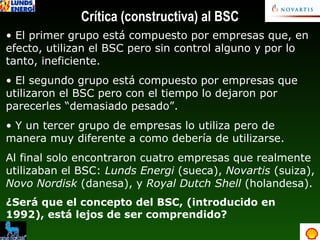

![Dos investigadores, Kai Hockerts y Francesco Zingales, llevaron a cabo una investigación en 2002 para estudiar a las empresas que utilizaban el BSC para medir su impacto en aspectos ambientales y sociales [1] . Lo primero que encontraron es que no hay literatura que pruebe, científicamente, que el BSC es realmente efectivo en alguno de los aspectos que supuestamente dice apoyar: clientes, aprendizaje y desarrollo, procesos internos, y finanzas. De las 28 empresas europeas que investigaron encontraron tres grupos: [1] http://knowledge.insead.edu/doc.cfm?cd=1004 Crítica (constructiva) al BSC](https://image.slidesharecdn.com/bscconceptosbasicos-090308184153-phpapp02/85/BSC-Conceptos-Basicos-26-320.jpg)

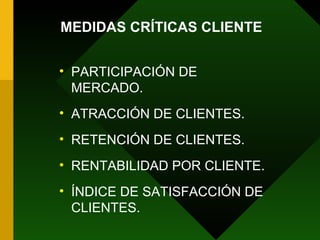

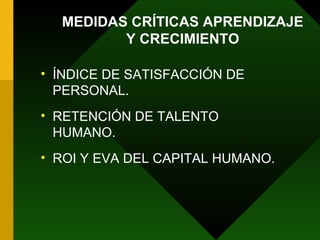

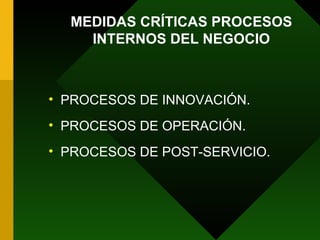

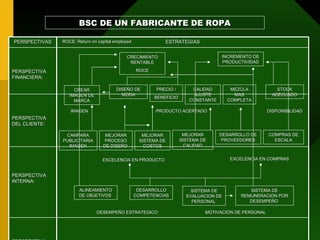

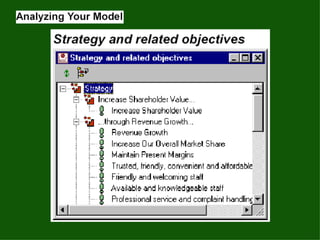

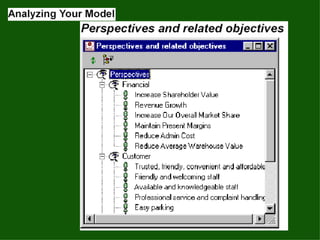

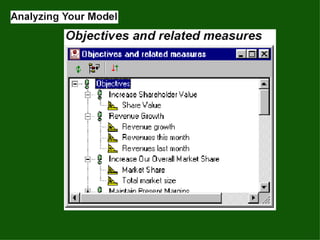

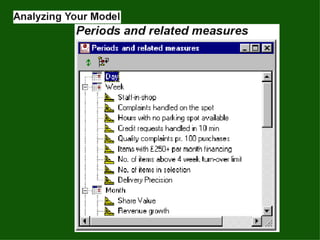

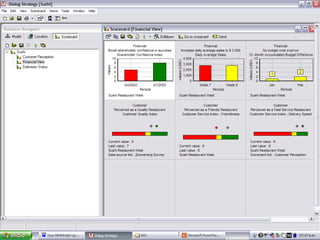

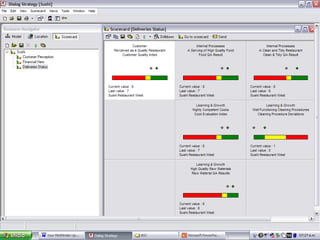

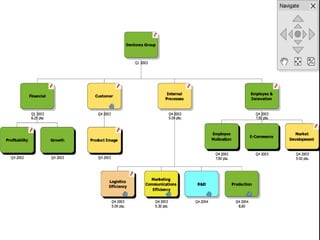

El documento describe el Balanced Scorecard (BSC), una herramienta de gestión estratégica desarrollada por Kaplan y Norton. El BSC permite medir activos tangibles e intangibles para alinearlos con la estrategia y crear valor. Se compone de cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento.

![Balanced scorecard mct[1]](https://cdn.slidesharecdn.com/ss_thumbnails/balancedscorecardmct1-111014153857-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)