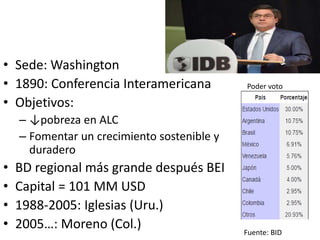

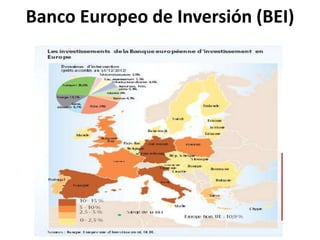

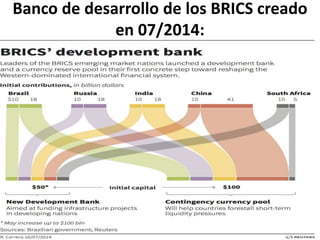

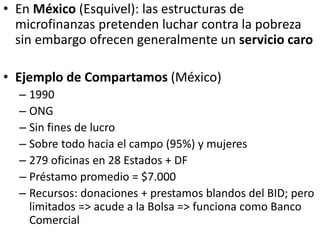

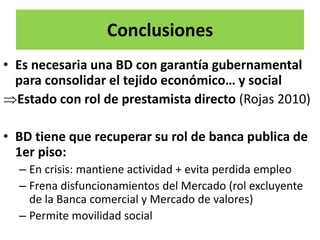

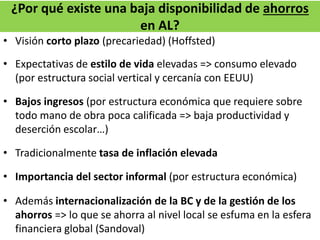

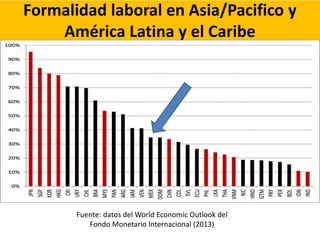

Descargar para leer sin conexión

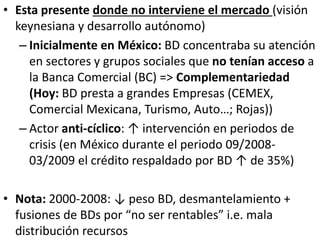

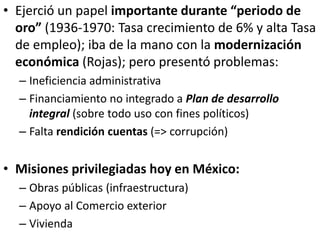

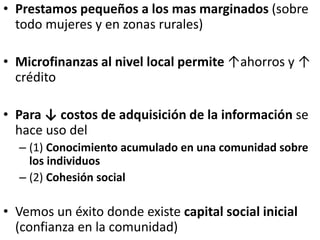

![• BD tiende a prestar a empresas maduras y rentables

desde una perspectiva global:

– No presta a Empresas < 2 años

– Concentración BD y BC en Empresas > 15 años (CEPAL 2008)

• 95% de los beneficiados son urbanos => concentración

donde hay generación de valor agregado

• Acercamiento de la modalidad de funcionamiento de

la BC y BD; BD se vuelve banca de 2º piso (apoya los

créditos de la BC)

• ↓ rol de la BD en otorgar créditos hasta la crisis del

2008 [créditos representan alrededor de 6% Vs 23%

(1983)]](https://image.slidesharecdn.com/tema7bancadedesarrollo-161006022701/85/Banca-de-desarrollo-32-320.jpg)

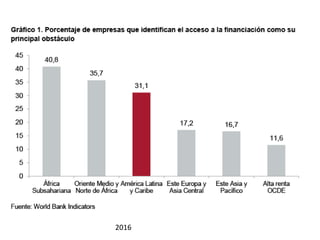

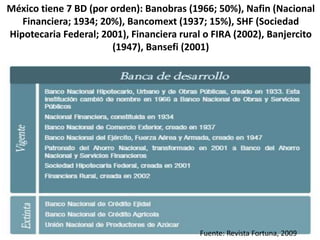

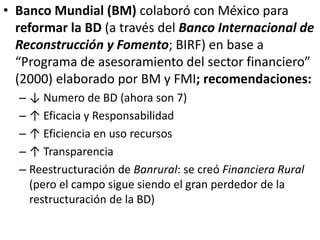

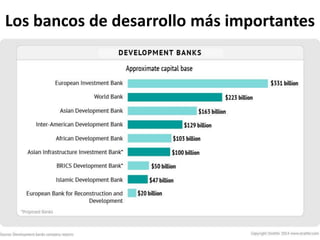

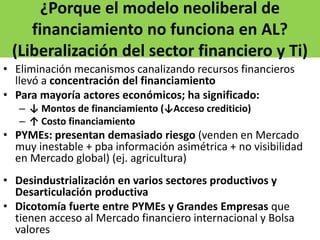

Este documento describe el papel de la banca de desarrollo en México y otros países. Explica que la banca de desarrollo es importante para proveer financiamiento a sectores que no tienen acceso a la banca comercial, pero que en México la banca de desarrollo ahora tiende a prestar a empresas grandes y maduras en lugar de apoyar a pequeñas empresas y regiones marginadas. También analiza otros bancos de desarrollo como el Banco Mundial, BID y BEI, y argumenta que el modelo neoliberal ha reducido el acceso