capital de trabajo neto operativo y flujo de caja

•Descargar como DOCX, PDF•

0 recomendaciones•22 vistas

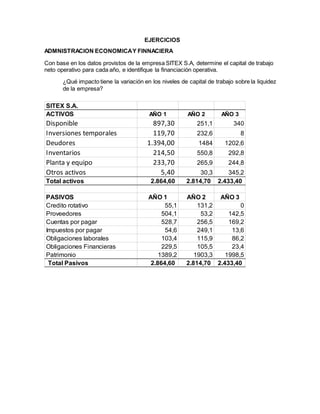

Con base en los datos provistos de la empresa SITEX S.A, determine el capital de trabajo neto operativo para cada año, e identifique la financiación operativa.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Ejemplo no. 1 analisis financieros

Este documento presenta el Balance General y Estado de Resultados de Industria La Maravilla S.A. al 30 de junio de 2013. El Balance General muestra los activos totales de $3,820,499, incluyendo activos corrientes de $3,237,850 y no corrientes de $582,649. Los pasivos totales fueron de $2,010,134, incluyendo pasivos corrientes de $912,037 y no corrientes de $1,098,097. El capital y reservas sumaron $1,810,365. El Estado de Resultados muestra ventas netas

Transformación de sociedades

Los socios de la empresa "PINTO, PAREDES Y PALACIOS, CÍA LTDA." deciden transformarla en una Sociedad Anónima llamada "PINTO PAREDES, S.A" debido a las ventajas y desventajas de cada tipo de organización. La nueva sociedad anónima se constituye el 1 de enero de 2013 con un capital autorizado de Q750,000 integrado por acciones ordinarias y preferentes. Antes de la transformación, el gerente instruye al contador a realizar ajustes en los libros de la sociedad de responsabilidad limit

Diapositivas financiera 1

La fabrica de ropa tuvo mayores ingresos y utilidades en 2008 comparado con 2007. Su liquidez y rentabilidad mejoraron, aunque el periodo promedio de cobro de clientes aumentó. La fabrica generó flujos positivos de efectivo de $36,160 en 2008 luego de cubrir inversiones, pagar dividendos y apoyar su financiamiento con préstamos.

Estados Financieros Arsac EEFF Junio 2017

El documento resume los activos no financieros de A&R S.A.C. Contratistas Generales al 30 de junio de 2017, incluyendo IGV por cobrar, IGV retenido por pagar, renta de tercera categoría por $280,750.61, impuesto temporal a los activos netos por $508,248.00, para un total de $797,957.53 en activos no financieros corrientes.

La gran guayaba (práctica)

La sociedad colectiva La Chapinita se transforma en la sociedad anónima La Gran Guayaba. Se realizan ajustes en las cuentas de la sociedad colectiva antes de la transformación, incluyendo ajustes a las depreciaciones, registro de un derecho de llave y reconocimiento de impuestos pendientes. Luego de la transformación, se venden el resto de las acciones preferentes con un sobreprecio del 8% y las acciones ordinarias con un descuento del 1.5%. Se pide presentar las partidas de cierre de la sociedad colect

ANALISIS HORIZONTAL.pdf

Este documento presenta un análisis horizontal del estado de situación financiera y estado de resultados de la compañía Trivis CIA S.A. para los años 2021 y 2022. Se observa una disminución en varias cuentas del activo corriente y no corriente, así como en el pasivo corriente. El patrimonio también disminuyó debido a una menor rentabilidad en 2022. En el estado de resultados, algunos gastos como obligaciones financieras y cartera de créditos aumentaron, mientras que ingresos como intereses ganados e ingresos no operacional

Empresa panameña,análisis financiero

El documento presenta los resultados de varios índices y razones financieras de Panama Power Holdings, Inc. para los años 2013 y 2012. Los resultados muestran una disminución en la liquidez, rotación de activos, rentabilidad y márgenes brutos y netos en 2013, lo que indica que la empresa está en riesgo debido a pérdidas continuas. El capital de trabajo y los días de recuperación de cobros también disminuyeron en 2013, posiblemente debido a una inversión inicial.

Flujo del Efectivo

El documento presenta los estados financieros de la Compañía del Yaqui al 31 de diciembre de 2008 y 2007. Muestra un aumento en el activo total de $1.1 millones, con incrementos en efectivo e inversiones de $915,000, propiedades de $1.045,000 y capital social de $468,164. La utilidad neta disminuyó de $1.084 millones en 2007 a $459,420 en 2008.

Recomendados

Ejemplo no. 1 analisis financieros

Este documento presenta el Balance General y Estado de Resultados de Industria La Maravilla S.A. al 30 de junio de 2013. El Balance General muestra los activos totales de $3,820,499, incluyendo activos corrientes de $3,237,850 y no corrientes de $582,649. Los pasivos totales fueron de $2,010,134, incluyendo pasivos corrientes de $912,037 y no corrientes de $1,098,097. El capital y reservas sumaron $1,810,365. El Estado de Resultados muestra ventas netas

Transformación de sociedades

Los socios de la empresa "PINTO, PAREDES Y PALACIOS, CÍA LTDA." deciden transformarla en una Sociedad Anónima llamada "PINTO PAREDES, S.A" debido a las ventajas y desventajas de cada tipo de organización. La nueva sociedad anónima se constituye el 1 de enero de 2013 con un capital autorizado de Q750,000 integrado por acciones ordinarias y preferentes. Antes de la transformación, el gerente instruye al contador a realizar ajustes en los libros de la sociedad de responsabilidad limit

Diapositivas financiera 1

La fabrica de ropa tuvo mayores ingresos y utilidades en 2008 comparado con 2007. Su liquidez y rentabilidad mejoraron, aunque el periodo promedio de cobro de clientes aumentó. La fabrica generó flujos positivos de efectivo de $36,160 en 2008 luego de cubrir inversiones, pagar dividendos y apoyar su financiamiento con préstamos.

Estados Financieros Arsac EEFF Junio 2017

El documento resume los activos no financieros de A&R S.A.C. Contratistas Generales al 30 de junio de 2017, incluyendo IGV por cobrar, IGV retenido por pagar, renta de tercera categoría por $280,750.61, impuesto temporal a los activos netos por $508,248.00, para un total de $797,957.53 en activos no financieros corrientes.

La gran guayaba (práctica)

La sociedad colectiva La Chapinita se transforma en la sociedad anónima La Gran Guayaba. Se realizan ajustes en las cuentas de la sociedad colectiva antes de la transformación, incluyendo ajustes a las depreciaciones, registro de un derecho de llave y reconocimiento de impuestos pendientes. Luego de la transformación, se venden el resto de las acciones preferentes con un sobreprecio del 8% y las acciones ordinarias con un descuento del 1.5%. Se pide presentar las partidas de cierre de la sociedad colect

ANALISIS HORIZONTAL.pdf

Este documento presenta un análisis horizontal del estado de situación financiera y estado de resultados de la compañía Trivis CIA S.A. para los años 2021 y 2022. Se observa una disminución en varias cuentas del activo corriente y no corriente, así como en el pasivo corriente. El patrimonio también disminuyó debido a una menor rentabilidad en 2022. En el estado de resultados, algunos gastos como obligaciones financieras y cartera de créditos aumentaron, mientras que ingresos como intereses ganados e ingresos no operacional

Empresa panameña,análisis financiero

El documento presenta los resultados de varios índices y razones financieras de Panama Power Holdings, Inc. para los años 2013 y 2012. Los resultados muestran una disminución en la liquidez, rotación de activos, rentabilidad y márgenes brutos y netos en 2013, lo que indica que la empresa está en riesgo debido a pérdidas continuas. El capital de trabajo y los días de recuperación de cobros también disminuyeron en 2013, posiblemente debido a una inversión inicial.

Flujo del Efectivo

El documento presenta los estados financieros de la Compañía del Yaqui al 31 de diciembre de 2008 y 2007. Muestra un aumento en el activo total de $1.1 millones, con incrementos en efectivo e inversiones de $915,000, propiedades de $1.045,000 y capital social de $468,164. La utilidad neta disminuyó de $1.084 millones en 2007 a $459,420 en 2008.

Recaudación tributaria Enero 2016

Los Recursos Tributarios alcanzaron $162.654 millones en enero de 2016, con un aumento interanual del 38,5%. El IVA Neto aumentó un 36,1% hasta $45.662 millones, mientras que Ganancias creció un 57% a $40.625 millones. Los recursos de la Seguridad Social aumentaron un 33% a $50.323 millones, el mayor valor registrado.

No. 1 análisis financieros horizontal auditoría

El resumen compara los balances generales y estados de resultados de la empresa "Las Delicias S.A." entre 2012 y 2013. En 2013 hubo una disminución en el activo corriente debido a menores saldos de caja e inventarios, aunque aumentaron las cuentas por cobrar y hubo una nueva partida de suscriptores de acciones. El pasivo corriente aumentó levemente y hubo un nuevo préstamo bancario entre los pasivos no corrientes. El capital social se redujo significativamente debido a menos acciones comunes en circulación. Los estados

Estados Financieros Arsac EEFF Junio 2017

La empresa A&R S.A.C. Contratistas Generales obtuvo ingresos operacionales de 5 millones de nuevos soles en el primer semestre de 2017, con una utilidad bruta de 1.8 millones. Los gastos operativos ascendieron a 580 mil soles, dejando una utilidad operativa de 1.3 millones. Después de otros ingresos y gastos, la empresa reportó una utilidad neta de 955 mil nuevos soles.

Gestión de tesorería

El documento presenta los estados financieros consolidados de flujos de efectivo de Telares Palo Grande C.A. para los años 2007 y 2006. Muestra un aumento neto en el efectivo y equivalentes de efectivo de $4,283,834 en 2007, con una alta tenencia de medios de pago, alta convertibilidad de cuentas por cobrar, y suficiente cobertura de costos y gastos con el efectivo disponible. Además, la empresa presenta un bajo nivel de endeudamiento total.

9. balance septiembre 2018

El documento presenta el estado de situación financiera y el estado de egresos sobre ingresos de la Asociación Civil Guataparo Country Club al 30 de septiembre de 2018. Reporta activos circulantes por $3.629.134,43, propiedades, plantas y equipos por $21.499,05, y otros activos por $187.214,54. El pasivo circulante es de $972.838,06 y el patrimonio asciende a $2.936.344,86. Los ingresos totales fueron de $6.411.874,08 y los egresos de

Presentación auditoría(9)

Este documento presenta un resumen de la preparación de estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Explica el proceso de cierre, los elementos de los estados financieros como activos, pasivos y patrimonio, y los principales estados financieros que se preparan. Finalmente, incluye un ejemplo de balance general trimestral de una caja de ahorros que muestra las cuentas y saldos correspondientes a tres meses.

Empocaldas Rendición de cuentas 2018

Este documento presenta la rendición de cuentas de Empocaldas S.A. E.S.P. por el año 2018. Detalla su misión, visión, objetivos sociales y valores institucionales. Incluye informes financieros, ejecución presupuestal y avances del plan estratégico, mostrando un aumento en ingresos, utilidades y calificación crediticia. Empocaldas se consolida como la novena empresa con mayor activos en el departamento de Caldas.

Presupuesto 2015 para rendicion de cuentas

El documento presenta el presupuesto de ingresos y gastos para 2015 de una entidad. Los ingresos aprobados fueron de $1.723.147.897, provenientes principalmente del régimen subsidiado (83%). Los gastos aprobados también fueron de $1.667.237.772, destinándose principalmente a servicios personales asociados a la nómina (20%) e insumos hospitalarios (17%). Adicionalmente, se muestra un balance general entre 2007-2015 donde los activos crecieron en $552 millones, las deudas se redujeron en $322 mill

San Marcos Anexo 10

Este documento muestra las transacciones de un fondo operacional entre el 30 de abril de 2006 y el 20 de junio de 2007. Comienza con un saldo inicial de $1,368,058 según un informe de administración y no registra ninguna transacción, por lo que el saldo final también es de $1,368,058.

ANALISIS DE DESTADOS FINANCIEROS

Este documento presenta información sobre la empresa constructora AMECO en Bolivia. AMECO fue fundada en 1987 y opera principalmente en el sector público construyendo obras públicas. El documento incluye estados financieros de AMECO para los años 2009 y 2008, con el objetivo de analizar el desempeño financiero de la empresa durante esos dos años.

7. balance julio 2018

Este documento presenta el estado financiero de una asociación civil al 31 de julio de 2018. Reporta activos totales por $42.681.248.088,81, incluyendo efectivo, cuentas por cobrar, inventarios y propiedades. El pasivo total es de $26.825.410.201,21, incluyendo cuentas por pagar y préstamos. El patrimonio asciende a $15.855.837.887,60, con ingresos por $50.522.199.589,67 y gastos de $50.522.199.589,67

Reporte anual

Este documento presenta los resúmenes financieros de una agencia para los años 2010 y 2011. En 2010, su primer año de operaciones, la agencia tuvo ingresos de €82,950 e ingresos netos de €1,742.95. En 2011, sus ingresos aumentaron a €94,450 con ingresos netos de €13,942.95. Aunque los beneficios aumentaron un 12.5% del 2010 al 2011, la agencia mantuvo reservas en lugar de distribuir ganancias a los accionistas para hacer frente a posibles pagos futuros. La deuda

San Marcos Anexo 8

El documento resume dos depósitos no reconocidos realizados el 4 de diciembre de 2006 por un total de 361.241.

Guía nº 002 solución udes analisis financiero gerencial 1

El documento proporciona información sobre análisis financiero gerencial. Explica la diferencia entre cuentas de activo, pasivo, egresos e ingresos. Incluye los estados de resultados de la empresa DACOSTA LTDA para 2010 y 2011, con cifras en miles de pesos para ventas netas, costos, gastos y utilidad neta. También presenta el balance general clasificado de la empresa Distribuidora Cúcuta del año 2011, con valores para diferentes cuentas de activo, pasivo y patrimonio. El objetivo es distinguir entre los tip

Estados Financieros Arsac EEFF Junio 2017

Este documento presenta los montos adeudados por concepto de impuestos, aportes y contribuciones sociales de la empresa A&R S.A.C. Contratistas Generales al 30 de junio de 2017. Detalla los saldos de IGV por cobrar y pagar, renta de tercera y quinta categoría, retenciones de diversos impuestos, aportes a ESSALUD, ONP, Sencico y AFP. El monto total adeudado asciende a 4,162,379.12 dólares, de los cuales 2,899,515.12

Practica evaluacion entre pares

Análisis contable vertical y horizontal, así como de razones financieras de rentabilidad y liquidez.

Mayo

El documento presenta el balance general y estado de ganancias y pérdidas de una cámara de comercio al 31 de mayo de 2013. El activo total fue de S/. 12,467,924 con un patrimonio neto de S/. 11,944,043. Las ventas netas totales fueron de S/. 156,497, con un resultado operacional de S/. 11,554 y un resultado neto del ejercicio de S/. 41,797.

Expo analisis

Trabajo de investigación realizado en el marco de la materia de "análisis de estados financieros" con el fin de analizar valga la redundancia la posición financiera de la empresa en el año 2006 y 2007. Este trabajo se realizo con fines meramente de investigación. Para comprender como operan los indicadores financieros en una empresa real.

Cedulas de ingresos y gastos

Este documento presenta el presupuesto del Gobierno Autónomo Descentralizado Municipal de Santa Clara para el año 2012. Incluye información sobre los ingresos y gastos iniciales planificados, modificaciones presupuestarias, y montos codificados, comprometidos, devengados y ejecutados para diferentes códigos y denominaciones presupuestarias. Adicionalmente, incluye validaciones sobre la consistencia de los montos reportados en las diferentes columnas.

Analisisef copia-110630231745-phpapp01

Este documento resume el análisis de los estados financieros de 2010 de EJEMPLO S.A. DE C.V. realizado por Martínez y Asociados S.C. Se analizan los estados de situación financiera y resultados, así como gráficos de rendimiento que muestran disminuciones en cuentas por cobrar e inventarios y aumentos en deudas. Las conclusiones son que la liquidez y rentabilidad son bajas, mientras que el nivel de endeudamiento es alto. Se recomienda mejorar la cobranza, reducir

Anexo practica-pares

De acuerdo al análisis financiero de la empresa ELITE S.A. de C.V., se observa que hubo un incremento significativo en los inventarios y las deudas a corto plazo, lo que indica que la empresa tomó más préstamos para invertir en inventario. Además, aunque hubo poco cambio en las utilidades entre 2019 y 2020, se redujeron los impuestos pagados. Finalmente, los índices de liquidez y rentabilidad muestran que la empresa generó un rendimiento del 16% sobre sus activos totales.

Hoja de trabajo y estados financieros básicos.

Este documento presenta un caso práctico de hoja de trabajo y estados financieros para una compañía. Incluye balances preliminares, asientos de ajuste, una hoja de trabajo con saldos ajustados, y estados financieros como estado de resultados, balance general, estado de variaciones en el capital contable y estado de flujos de efectivo.

Más contenido relacionado

La actualidad más candente

Recaudación tributaria Enero 2016

Los Recursos Tributarios alcanzaron $162.654 millones en enero de 2016, con un aumento interanual del 38,5%. El IVA Neto aumentó un 36,1% hasta $45.662 millones, mientras que Ganancias creció un 57% a $40.625 millones. Los recursos de la Seguridad Social aumentaron un 33% a $50.323 millones, el mayor valor registrado.

No. 1 análisis financieros horizontal auditoría

El resumen compara los balances generales y estados de resultados de la empresa "Las Delicias S.A." entre 2012 y 2013. En 2013 hubo una disminución en el activo corriente debido a menores saldos de caja e inventarios, aunque aumentaron las cuentas por cobrar y hubo una nueva partida de suscriptores de acciones. El pasivo corriente aumentó levemente y hubo un nuevo préstamo bancario entre los pasivos no corrientes. El capital social se redujo significativamente debido a menos acciones comunes en circulación. Los estados

Estados Financieros Arsac EEFF Junio 2017

La empresa A&R S.A.C. Contratistas Generales obtuvo ingresos operacionales de 5 millones de nuevos soles en el primer semestre de 2017, con una utilidad bruta de 1.8 millones. Los gastos operativos ascendieron a 580 mil soles, dejando una utilidad operativa de 1.3 millones. Después de otros ingresos y gastos, la empresa reportó una utilidad neta de 955 mil nuevos soles.

Gestión de tesorería

El documento presenta los estados financieros consolidados de flujos de efectivo de Telares Palo Grande C.A. para los años 2007 y 2006. Muestra un aumento neto en el efectivo y equivalentes de efectivo de $4,283,834 en 2007, con una alta tenencia de medios de pago, alta convertibilidad de cuentas por cobrar, y suficiente cobertura de costos y gastos con el efectivo disponible. Además, la empresa presenta un bajo nivel de endeudamiento total.

9. balance septiembre 2018

El documento presenta el estado de situación financiera y el estado de egresos sobre ingresos de la Asociación Civil Guataparo Country Club al 30 de septiembre de 2018. Reporta activos circulantes por $3.629.134,43, propiedades, plantas y equipos por $21.499,05, y otros activos por $187.214,54. El pasivo circulante es de $972.838,06 y el patrimonio asciende a $2.936.344,86. Los ingresos totales fueron de $6.411.874,08 y los egresos de

Presentación auditoría(9)

Este documento presenta un resumen de la preparación de estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Explica el proceso de cierre, los elementos de los estados financieros como activos, pasivos y patrimonio, y los principales estados financieros que se preparan. Finalmente, incluye un ejemplo de balance general trimestral de una caja de ahorros que muestra las cuentas y saldos correspondientes a tres meses.

Empocaldas Rendición de cuentas 2018

Este documento presenta la rendición de cuentas de Empocaldas S.A. E.S.P. por el año 2018. Detalla su misión, visión, objetivos sociales y valores institucionales. Incluye informes financieros, ejecución presupuestal y avances del plan estratégico, mostrando un aumento en ingresos, utilidades y calificación crediticia. Empocaldas se consolida como la novena empresa con mayor activos en el departamento de Caldas.

Presupuesto 2015 para rendicion de cuentas

El documento presenta el presupuesto de ingresos y gastos para 2015 de una entidad. Los ingresos aprobados fueron de $1.723.147.897, provenientes principalmente del régimen subsidiado (83%). Los gastos aprobados también fueron de $1.667.237.772, destinándose principalmente a servicios personales asociados a la nómina (20%) e insumos hospitalarios (17%). Adicionalmente, se muestra un balance general entre 2007-2015 donde los activos crecieron en $552 millones, las deudas se redujeron en $322 mill

San Marcos Anexo 10

Este documento muestra las transacciones de un fondo operacional entre el 30 de abril de 2006 y el 20 de junio de 2007. Comienza con un saldo inicial de $1,368,058 según un informe de administración y no registra ninguna transacción, por lo que el saldo final también es de $1,368,058.

ANALISIS DE DESTADOS FINANCIEROS

Este documento presenta información sobre la empresa constructora AMECO en Bolivia. AMECO fue fundada en 1987 y opera principalmente en el sector público construyendo obras públicas. El documento incluye estados financieros de AMECO para los años 2009 y 2008, con el objetivo de analizar el desempeño financiero de la empresa durante esos dos años.

7. balance julio 2018

Este documento presenta el estado financiero de una asociación civil al 31 de julio de 2018. Reporta activos totales por $42.681.248.088,81, incluyendo efectivo, cuentas por cobrar, inventarios y propiedades. El pasivo total es de $26.825.410.201,21, incluyendo cuentas por pagar y préstamos. El patrimonio asciende a $15.855.837.887,60, con ingresos por $50.522.199.589,67 y gastos de $50.522.199.589,67

Reporte anual

Este documento presenta los resúmenes financieros de una agencia para los años 2010 y 2011. En 2010, su primer año de operaciones, la agencia tuvo ingresos de €82,950 e ingresos netos de €1,742.95. En 2011, sus ingresos aumentaron a €94,450 con ingresos netos de €13,942.95. Aunque los beneficios aumentaron un 12.5% del 2010 al 2011, la agencia mantuvo reservas en lugar de distribuir ganancias a los accionistas para hacer frente a posibles pagos futuros. La deuda

San Marcos Anexo 8

El documento resume dos depósitos no reconocidos realizados el 4 de diciembre de 2006 por un total de 361.241.

Guía nº 002 solución udes analisis financiero gerencial 1

El documento proporciona información sobre análisis financiero gerencial. Explica la diferencia entre cuentas de activo, pasivo, egresos e ingresos. Incluye los estados de resultados de la empresa DACOSTA LTDA para 2010 y 2011, con cifras en miles de pesos para ventas netas, costos, gastos y utilidad neta. También presenta el balance general clasificado de la empresa Distribuidora Cúcuta del año 2011, con valores para diferentes cuentas de activo, pasivo y patrimonio. El objetivo es distinguir entre los tip

Estados Financieros Arsac EEFF Junio 2017

Este documento presenta los montos adeudados por concepto de impuestos, aportes y contribuciones sociales de la empresa A&R S.A.C. Contratistas Generales al 30 de junio de 2017. Detalla los saldos de IGV por cobrar y pagar, renta de tercera y quinta categoría, retenciones de diversos impuestos, aportes a ESSALUD, ONP, Sencico y AFP. El monto total adeudado asciende a 4,162,379.12 dólares, de los cuales 2,899,515.12

Practica evaluacion entre pares

Análisis contable vertical y horizontal, así como de razones financieras de rentabilidad y liquidez.

Mayo

El documento presenta el balance general y estado de ganancias y pérdidas de una cámara de comercio al 31 de mayo de 2013. El activo total fue de S/. 12,467,924 con un patrimonio neto de S/. 11,944,043. Las ventas netas totales fueron de S/. 156,497, con un resultado operacional de S/. 11,554 y un resultado neto del ejercicio de S/. 41,797.

Expo analisis

Trabajo de investigación realizado en el marco de la materia de "análisis de estados financieros" con el fin de analizar valga la redundancia la posición financiera de la empresa en el año 2006 y 2007. Este trabajo se realizo con fines meramente de investigación. Para comprender como operan los indicadores financieros en una empresa real.

Cedulas de ingresos y gastos

Este documento presenta el presupuesto del Gobierno Autónomo Descentralizado Municipal de Santa Clara para el año 2012. Incluye información sobre los ingresos y gastos iniciales planificados, modificaciones presupuestarias, y montos codificados, comprometidos, devengados y ejecutados para diferentes códigos y denominaciones presupuestarias. Adicionalmente, incluye validaciones sobre la consistencia de los montos reportados en las diferentes columnas.

Analisisef copia-110630231745-phpapp01

Este documento resume el análisis de los estados financieros de 2010 de EJEMPLO S.A. DE C.V. realizado por Martínez y Asociados S.C. Se analizan los estados de situación financiera y resultados, así como gráficos de rendimiento que muestran disminuciones en cuentas por cobrar e inventarios y aumentos en deudas. Las conclusiones son que la liquidez y rentabilidad son bajas, mientras que el nivel de endeudamiento es alto. Se recomienda mejorar la cobranza, reducir

La actualidad más candente (20)

Guía nº 002 solución udes analisis financiero gerencial 1

Guía nº 002 solución udes analisis financiero gerencial 1

Similar a capital de trabajo neto operativo y flujo de caja

Anexo practica-pares

De acuerdo al análisis financiero de la empresa ELITE S.A. de C.V., se observa que hubo un incremento significativo en los inventarios y las deudas a corto plazo, lo que indica que la empresa tomó más préstamos para invertir en inventario. Además, aunque hubo poco cambio en las utilidades entre 2019 y 2020, se redujeron los impuestos pagados. Finalmente, los índices de liquidez y rentabilidad muestran que la empresa generó un rendimiento del 16% sobre sus activos totales.

Hoja de trabajo y estados financieros básicos.

Este documento presenta un caso práctico de hoja de trabajo y estados financieros para una compañía. Incluye balances preliminares, asientos de ajuste, una hoja de trabajo con saldos ajustados, y estados financieros como estado de resultados, balance general, estado de variaciones en el capital contable y estado de flujos de efectivo.

Depreciaciones de AÑO A AÑO en ACTIVOS.pptx

Este documento describe el proceso de depreciación de activos de un año a otro. Explica que la depreciación se calcula anualmente para activos como inmuebles, maquinaria, vehículos y equipos de cómputo en porcentajes específicos. Luego presenta un ejemplo numérico del estado financiero de una empresa a través de varios años para ilustrar cómo cambian los valores de los activos y la depreciación acumulada de un año al siguiente. Finalmente, concluye que la depreciación y los balances cambian anualmente y que es importante

Literal g informe de cédula presupuestaria de ingresos-julio_2015

Literal g informe de cédula presupuestaria de ingresos-julio_2015Gobierno Autónomo Descentralizado de la Parroquia Rural de Puembo

Este documento presenta un informe de la cédula presupuestaria de ingresos para julio de 2015 de la Parroquia de Puembo. Reporta los ingresos corrientes, de capital y de financiamiento presupuestados, reformados, codificados, devengados, recaudados y saldos por partida presupuestaria. Los ingresos totales presupuestados fueron de $397,811.27 y se recaudó un total de $673,641.Proyecto de conta

El resumen presenta los estados financieros consolidados de Grupo Bimbo para 2010 y 2009. Muestra un aumento en las ventas totales de 2010 respecto a 2009. La utilidad neta consolidada fue de $5,544 millones en 2010 y $6,081 millones en 2009. El patrimonio contable total fue de $44,537 millones en 2010 y $40,957 millones en 2009.

ESTADOS FINANCIEROS BAJO NIIF PYMES proagrip 2012

Estados financieros como:

estado de situacion financiera

estado de resultados

estado de flujos del efectivo

estado de evolucion del patrimonio

Dkapo

Este documento describe la importancia y beneficios de la información del estado de flujo de efectivo. Explica que el estado de flujo de efectivo muestra los movimientos de efectivo y equivalentes de efectivo de una empresa en un periodo determinado. También describe cómo las empresas usan la información histórica del estado de flujo de efectivo para analizar proyectos de inversión, realizar planeación financiera y analizar la capacidad de generar flujos de efectivo futuros.

Dkapo

Este documento describe la importancia y beneficios de la información del estado de flujo de efectivo. Explica que el estado de flujo de efectivo muestra los movimientos de efectivo y equivalentes de efectivo de una empresa en un periodo determinado. También describe cómo las empresas usan la información histórica del estado de flujo de efectivo para analizar proyectos de inversión, realizar planeación financiera y analizar la capacidad de generar flujos de efectivo futuros.

SESIÓN 07.pdf

Este documento presenta un resumen de una sesión sobre proyecciones financieras. Explica que las proyecciones financieras se inician estimando las ventas futuras y cómo esto afecta otros estados financieros. Luego, detalla los supuestos comunes para proyectar el estado de resultados, como considerar los costos como porcentajes de las ventas o incluir una tasa de crecimiento en las ventas. Finalmente, presenta ejemplos numéricos de cómo proyectar un estado de resultados y de situación financiera para varios años.

ANALISIS VERTICAL.ppt

El documento presenta un análisis vertical de los estados financieros de la empresa Minera Cerro Verde para el año 2022. El análisis muestra que la mayor parte del activo (67.39%) corresponde a propiedades, planta y equipo, especialmente maquinaria y equipo (44.74%). En el pasivo y patrimonio, la cuenta con mayor participación es resultados acumulados (68.20%), reflejando los buenos resultados de los últimos años. El documento incluye tablas y notas detalladas.

INDORME DE LA PRACTICA.pdf

El documento presenta un análisis financiero de la Cooperativa de Ahorro y Crédito Colibrí Ltda. para el período 2022. Incluye los estados financieros de situación al 31 de diciembre de 2022 y el estado de resultados para ese mismo período. El objetivo es determinar la posición económica y financiera de la cooperativa para identificar áreas de mejora.

INDORME DE LA PRACTICA.pdf

El documento presenta un análisis financiero de la Cooperativa de Ahorro y Crédito Colibrí Ltda. para el período 2022. Incluye los estados financieros de situación al 31 de diciembre de 2022 y el estado de resultados para ese mismo período. El objetivo es determinar la posición económica y financiera de la cooperativa para identificar áreas de mejora.

azucarera 2019 (1).pdf

Este documento presenta los estados financieros de Central Azucarera Chucarapi Pampa Blanca S.A. al 31 de diciembre de 2019 y 2018. Los auditores externos emitieron una opinión con salvedad debido a que la compañía incurrió en pérdidas y su pasivo corriente excede su activo corriente, lo que genera incertidumbre sobre su capacidad de continuar operando. Los estados financieros muestran pérdidas netas en 2019 y 2018. El directorio deberá convocar una junta general para informar sobre la

CEDULAS 2021.pdf

Este documento presenta un resumen presupuestario de gastos de la G.A.P.R. de Sarayacu para el período del 1 de enero al 31 de diciembre de 2021. Detalla las asignaciones iniciales, reformas, codificaciones, compromisos, devengados, saldos por devengar y pagar para varias partidas y funciones como administración general, convenio MIES, fortalecimiento de cultura y turismo, proyecto de dotación de telecomunicaciones, proyecto de residuos sólidos, proyecto de agua ent

Hoja de trabajo y estados financieros 2018

Elaboración de hoja de trabajo, ajustes, estado de situación financiera y estado de resultado integral.

Análisis Financiero ELITE S.A.

Se presenta el análisis vertical y horizontal de la empresa, ademas de el análisis de los ratios más importantes con su interpretación.

Info financiera 2011 auditada

El documento presenta el dictamen de los auditores independientes sobre los estados financieros de Empresa Siderúrgica del Perú S.A.A. - SIDERPERU correspondientes a los años 2011 y 2010. Los auditores expresan una opinión favorable sobre la presentación razonable de la situación financiera, desempeño y flujos de efectivo de la empresa de acuerdo a las Normas Internacionales de Información Financiera. Asimismo, señalan que la adopción de las NIIF no requirió ajustes significativos a los estados financieros de la comp

Informe-Tesorería-2020.pdf

El informe resume la situación financiera del Colegio de Profesionales en Psicología de Costa Rica al 30 de septiembre de 2020, mostrando un activo total de ₡3,196,342,785, un pasivo de ₡1,397,949,375 y un patrimonio de ₡1,798,393,410. Los ingresos totales fueron de ₡856,773,022 y los gastos de ₡679,559,387, resultando en un excedente del período de ₡151,032,912.

Literal g informe de cédula presupuestaria de ingresos-agosto_2015

Literal g informe de cédula presupuestaria de ingresos-agosto_2015Gobierno Autónomo Descentralizado de la Parroquia Rural de Puembo

Este documento presenta un informe de la cédula presupuestaria de ingresos para la Parroquia de Puembo en agosto de 2015. Se muestran los ingresos corrientes, de capital y de financiamiento presupuestados, codificados, devengados y recaudados, así como los saldos pendientes por devengar. Los principales ingresos provienen de transferencias y donaciones de otras entidades, aportes a juntas parroquiales y saldos disponibles en caja y bancos.ESF Y ER SAN MARTIN-3.pptx

El documento presenta los estados financieros consolidados de situación financiera y resultados de San Martín Contratistas Generales S.A. y Subsidiarias para los años 2017-2021. Incluye análisis de ratios financieros, estructura de costos de producción, y detalles sobre gastos de personal. Los estados muestran variaciones en los activos, pasivos, ingresos y gastos a través de los años.

Similar a capital de trabajo neto operativo y flujo de caja (20)

Literal g informe de cédula presupuestaria de ingresos-julio_2015

Literal g informe de cédula presupuestaria de ingresos-julio_2015

Literal g informe de cédula presupuestaria de ingresos-agosto_2015

Literal g informe de cédula presupuestaria de ingresos-agosto_2015

Más de Jimena Fagua

Salud-Ocupacional-y-Sus-Principales-Efectos-en-El-Sistema-Colombiano

La salud ocupacional y sus principales efectos en el sistema colombiano trata sobre los efectos de la salud ocupacional en Colombia. La salud ocupacional tiene efectos importantes en el sistema de salud colombiano como el aumento de enfermedades laborales, accidentes de trabajo e incapacidades. Esto genera mayores costos para el sistema de seguridad social colombiano. La salud ocupacional también tiene impactos económicos para las empresas como mayores costos en indemnizaciones y primas de riesgo. Por lo tanto, es importante que Colombia enfoque esfuerzos

LOS DESAFÍOS DE LA GERENCIA PARA EL SIGLO XXI CAPÍTULO 1 AL 3

El documento resume los primeros tres capítulos del libro "Los desafíos de la gerencia para el siglo XXI" de Peter Drucker. El Capítulo 1 discute los nuevos paradigmas de la gerencia. El Capítulo 2 se enfoca en la estrategia y los nuevos fenómenos que la afectan. El Capítulo 3 trata sobre el líder del cambio y la necesidad de políticas para impulsar y equilibrar el cambio en las organizaciones.

ANALISIS ESTUDIO DE CASO “EMPRESA DE TELEFONÍA MÓVIL”

La empresa de telefonía móvil cometió errores en la gestión de procesos que afectaron a un cliente. No explicó claramente los términos de la promoción, generó facturas adicionales de forma prematura y tardó en responder al reclamo del cliente. Esto llevó a que el cliente perdiera los beneficios prometidos y tuviera dificultades para cancelar el plan. La empresa debe mejorar la divulgación de información, la facturación, el servicio al cliente y realizar análisis de procesos.

Caja de herramientas Participativas

Este documento describe cinco herramientas de gestión participativa para involucrar al personal de la empresa ElectroTorres LTDA. en el diseño de estrategias que mejoren las debilidades identificadas en la promoción de un entorno laboral saludable. Las herramientas son: matriz de análisis de tomas de decisiones, lluvia de ideas, matriz de planificación de monitoreo y evaluación, análisis FODA y matriz de necesidad y disponibilidad de recursos. El objetivo es que el personal participe en la identificación de riesgos, to

80 HERRAMEINTAS DE PARTICIPACIÓN

Este documento presenta 80 herramientas participativas para el desarrollo rural. El autor describe cada herramienta de manera concisa con ilustraciones. El objetivo es ofrecer una guía práctica de técnicas participativas para el diagnóstico, planificación, monitoreo y evaluación de proyectos de desarrollo. El documento incluye herramientas para el análisis de comunidades rurales, recursos naturales, sistemas de producción agrícola y ganadera, y aspectos de género. El autor esper

TALLER LECTURA CONCEPTOS CALIDAD

Este documento presenta una revisión de los diferentes conceptos de calidad que se han desarrollado a lo largo del tiempo. Explica que no existe una definición universalmente aceptada de calidad, sino múltiples definiciones que enfatizan diferentes dimensiones como el producto, proceso, sistema, mercado o empresa. También clasifica los principales enfoques conceptuales de calidad según autores como Platón, Shewhart, Deming, Feigenbaum y Evans, destacando el énfasis diferencial de cada uno. Finalmente, señala la necesidad de una definic

“LA BIODIVERSIDAD EN EL CONTEXTO COLOMBIANO”

Este documento presenta un análisis de la lectura "La biodiversidad en el contexto colombiano". Incluye preguntas y respuestas sobre la importancia de las ecorregiones y la biodiversidad para Colombia. Las tres causas directas de la pérdida de biodiversidad son la reducción de hábitats, la pérdida de biodiversidad y la contaminación. Las tres causas indirectas son las políticas intersectoriales inadecuadas, la estructuración de la tenencia de la tierra y las actividades de erradicación de cultivos ilícitos.

ANÁLISIS DEL VIDEO “HOME (ES)”

El documento analiza un video sobre el impacto humano en el planeta a lo largo de los últimos 60 años. Ha habido un aumento dramático de la población mundial y la urbanización, agotando los recursos naturales y alterando el medio ambiente a gran escala a través de la deforestación, sobrepesca, contaminación del agua y cambio climático. Se plantean algunas soluciones como la educación, áreas protegidas, energías renovables y esfuerzos de reforestación.

Gestión de Calidad de Lamparas de PVC

Este documento describe el diseño y características de una lámpara portátil hecha de tubos de PVC. La lámpara es funcional, portátil y resistente. Proporciona iluminación para actividades académicas o prácticas de manera eficiente. Está compuesta de tubos y uniones de PVC, una bombilla ahorradora de energía en la parte superior y un cable duplex. El diseño es ligero, combina piezas simples y es personalizable.

LISTA DE CHEQUEO

Este documento es una lista de chequeo de materias primas para un proceso de producción de lámparas de PVC. Contiene 8 elementos a inspeccionar como tubos PVC de diferentes medidas y colores, codos, enchufes, porta bombillos y cables eléctricos requeridos para la producción, verificando que cumplan con las especificaciones requeridas.

caracterizaciondel proceso final

El documento describe el proceso de producción de lámparas de PVC. El proceso comienza con la recepción de los requerimientos del cliente y las especificaciones del producto. Luego se identifican los materiales necesarios y se reciben en la planta. Finalmente, los operarios fabrican la lámpara siguiendo el diseño especificado y se realizan inspecciones para asegurar la calidad antes de la entrega al cliente. El objetivo es producir lámparas de PVC que satisfagan las necesidades y expectativas de los clientes con alta calidad.

CUESTIONARIO DESARROLLADO DEL LIBRO LA PARADOJA

Este documento presenta 22 preguntas sobre el libro "La Paradoja" de James C. Hunter. Las preguntas exploran conceptos clave del libro como el liderazgo, la gestión, la confianza, la mejora continua y el nuevo paradigma del liderazgo centrado en las personas. El documento fue desarrollado como un cuestionario por una estudiante de la Universidad Pedagógica y Tecnológica de Colombia para su clase de Gestión de la Calidad.

Análisis Cómo ganar amigos e influir sobre las personas

Este documento presenta un análisis del libro "Cómo ganar amigos e influir sobre las personas" de Dale Carnegie. Resume las principales reglas presentadas en el libro para mejorar las relaciones interpersonales y la comunicación. Estas incluyen no criticar a otros, demostrar aprecio de forma sincera, y despertar el interés de las personas hablando de temas que les importan. El documento también analiza técnicas como escuchar activamente, recordar los nombres de las personas, e identificar puntos en común para evitar discusiones.

Marketing digital

Este documento presenta conceptos clave sobre marketing digital. Explica que el marketing digital incluye acciones en la web como banners, redes sociales y email marketing, así como herramientas como SEO, SEM, Adwords y Adsense. También destaca la importancia del blended marketing, que combina formatos digitales y tradicionales para lograr excelentes resultados en campañas y estrategias de comercialización.

Taller control y mejoramiento

El documento describe el proceso de fabricación de gomitas de un producto. Se detalla que el proceso comienza con la mezcla de ingredientes como azúcar, agua y gelatina, para dar forma a las gomitas usando moldes. Luego se realiza un proceso de secado y aplicación de cera, para finalizar con empacado y control de calidad. Se presentan indicadores como cantidad de gomitas defectuosas y tiempo de control de calidad. Adicionalmente, se explica el uso de gráficas de control como X y R para monitorear la variación

Perspectivas hacia el siglo xxi el estado colombiano

Este documento analiza la modernización incompleta del Estado colombiano. Explica que Colombia inició su proceso de modernización de forma tardía y con estructuras atrasadas en el siglo XX. Esto llevó a conflictos sociales y violencia en las décadas de 1940 y 1950 mientras la sociedad cambiaba rápidamente. En 1957, los líderes bipartidistas crearon el Frente Nacional como un pacto político para compartir el poder e intentar estabilizar el país. Sin embargo, este pacto también bloqueó la participación política y no logró fortalecer

Más de Jimena Fagua (20)

Salud-Ocupacional-y-Sus-Principales-Efectos-en-El-Sistema-Colombiano

Salud-Ocupacional-y-Sus-Principales-Efectos-en-El-Sistema-Colombiano

LOS DESAFÍOS DE LA GERENCIA PARA EL SIGLO XXI CAPÍTULO 1 AL 3

LOS DESAFÍOS DE LA GERENCIA PARA EL SIGLO XXI CAPÍTULO 1 AL 3

ANALISIS ESTUDIO DE CASO “EMPRESA DE TELEFONÍA MÓVIL”

ANALISIS ESTUDIO DE CASO “EMPRESA DE TELEFONÍA MÓVIL”

Resolucion 0312-2019- Estandares minimos del Sistema de la Seguridad y Salud

Resolucion 0312-2019- Estandares minimos del Sistema de la Seguridad y Salud

Análisis Cómo ganar amigos e influir sobre las personas

Análisis Cómo ganar amigos e influir sobre las personas

Perspectivas hacia el siglo xxi el estado colombiano

Perspectivas hacia el siglo xxi el estado colombiano

Último

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Dotar de un instrumento para el conocimiento contable de los diferentes ajustes por inflacion que existen

creditohipotecario del bcrp linnk app02.pptx

Crédito hipotecario en aplicación del ámbito laboral.

Del bcrp

La Comisión europea informa sobre el progreso social en la UE.

Bruselas confirma que el progreso social varía notablemente entre las regiones de la Unión Europea, y que los países nórdicos tienen un desempeño consistentemente mejor que el resto de los Estados miembros.

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

El artículo aborda los desafíos del Habeas Data en el marco de las Nuevas Tecnologías de la Información y Comunicación (NTIC), comparando las legislaciones de Colombia y España. Desde la Declaración de los Derechos del Hombre en 1948 hasta la implementación del Reglamento General de Protección de Datos (GDPR) en Europa, la protección de la privacidad ha ganado importancia a nivel mundial. El objetivo principal del artículo es analizar cómo las legislaciones de Colombia y España abordan la protección de datos personales, comparando sus enfoques normativos y evaluando la eficacia de sus marcos legales en el contexto de la digitalización avanzada. Se hace uso de un enfoque mixto que combina análisis cualitativo detallado de documentos legales y cuantitativo descriptivo para comparar la prevalencia de ciertos principios en las normativas. Los hallazgos indican que España ha establecido un marco legal robusto y detallado desde 1978, alineándose con las directrices de la UE y el GDPR, mientras que Colombia, aunque ha progresado con leyes como la Ley 1581 de 2012, todavía podría beneficiarse de adoptar aspectos del régimen europeo para mejorar su protección de datos. Este análisis subraya la importancia de las reformas legales y políticas en la protección de datos, crucial para asegurar la privacidad en una sociedad digital y globalizada.

Palabras clave: Avances tecnológicos, Derecho en la era digital, Habeas Data, Marco jurídico y Protección de datos personales.

PMI sector servicios España mes de mayo 2024

Estudio PMI Sector Servicios

El Índice de Actividad Comercial del Sector Servicios subió de 56.2 registrado en abril a 56.9 en mayo, indicando el crecimiento más fuerte desde abril de 2023.

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

BBSC® Impuesto Sustitutivo 2024 Ley de Emergencia

Antes de iniciar el contenido técnico de lo acontecido en materia tributaria estos últimos días de mayo; quisiera referirme a la importancia de una expresión tan sabia aplicable a tantas situaciones de la vida, y hoy, meritoria de considerar en el prefacio del presente análisis -

"no se extraña lo que nunca se ha tenido".

Con esta frase me quiero referir a las empresas que funcionan en las zonas de Iquique y Punta Arenas, acogidas a los beneficios de las zonas francas, y que, por ende, no pagan impuesto de primera categoría. En palabras técnicas estas empresas no mantienen saldos en sus registros SAC, y por ello, este nuevo Impuesto Sustitutivo, sin duda, es una tremenda y gran noticia.

Lo mismo se puede extender a las empresas que por haber aplicado beneficios de reinversión sumado a las ventajas transitorias de la menor tasa de primera categoría pagada; me refiero a las pymes en su mayoría. Han acumulado un monto de créditos menor en su registro SAC.

En estos casos, no es mucho lo que se tiene que perder.

Lo interesante, es que este ISRAI nace desde un pago efectivo de recursos, lo que exigirá a las empresas evaluar muy bien desde su posición financiera actual, y la planificación de esta, en un horizonte de corto plazo, considerar las alternativas que se disponen.

El 15 de mayo de 2024, el Congreso aprobó el proyecto de ley que “crea un Fondo de Emergencia Transitorio por incendios y establece otras medidas para la reconstrucción”, el cual se encuentra en las últimas etapas previo a su publicación y posterior entrada en vigencia.

Este proyecto tiene por objetivo establecer un marco institucional para organizar los esfuerzos públicos, con miras a solventar los gastos de reconstrucción y otras medidas de recuperación que se implementarán en la Región de Valparaíso a raíz de los incendios ocurridos en febrero de 2024.

Dentro del marco de “otras medidas de reconstrucción”, el proyecto crea un régimen opcional de impuesto sustitutivo de los impuestos finales (denominado también ISRAI), con distintas modalidades para sociedades bajo el régimen general de tributación (artículo 14 A de la ley sobre Impuesto a la Renta) y bajo el Régimen Pyme (artículo 14 D N° 3 de la ley sobre Impuesto a la Renta).

Para conocer detalles revisa nuestro artículo completo aquí BBSC® Impuesto Sustitutivo 2024.

Por Claudia Valdés Muñoz cvaldes@bbsc.cl +56981393599

Último (20)

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

La Comisión europea informa sobre el progreso social en la UE.

La Comisión europea informa sobre el progreso social en la UE.

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

capital de trabajo neto operativo y flujo de caja

- 1. EJERCICIOS ADMNISTRACION ECONOMICAY FINNACIERA Con base en los datos provistos de la empresa SITEX S.A, determine el capital de trabajo neto operativo para cada año, e identifique la financiación operativa. ¿Qué impacto tiene la variación en los niveles de capital de trabajo sobre la liquidez de la empresa? SITEX S.A. ACTIVOS AÑO 1 AÑO 2 AÑO 3 Disponible 897,30 251,1 340 Inversiones temporales 119,70 232,6 8 Deudores 1.394,00 1484 1202,6 Inventarios 214,50 550,8 292,8 Planta y equipo 233,70 265,9 244,8 Otros activos 5,40 30,3 345,2 Total activos 2.864,60 2.814,70 2.433,40 PASIVOS AÑO 1 AÑO 2 AÑO 3 Credito rotativo 55,1 131,2 0 Proveedores 504,1 53,2 142,5 Cuentas por pagar 528,7 256,5 169,2 Impuestos por pagar 54,6 249,1 13,6 Obligaciones laborales 103,4 115,9 86,2 Obligaciones Financieras 229,5 105,5 23,4 Patrimonio 1389,2 1903,3 1998,5 Total Pasivos 2.864,60 2.814,70 2.433,40

- 2. 1. Coulson, un contratista de defensa, desarrolla un presupuesto de caja para octubre, noviembre y diciembre, las ventas de Coulson en agosto y septiembre fueron de $100.000 y $200.000, se pronosticaron ventas de $ 400.000, $300.000 y $200,000 para octubre, noviembre y diciembre. El 20% de las ventas de la empresa fueron en efectivo, el 50% genero cuentas por cobrar recaudadas después de un mes y el 30% restante produjo cuentas por cobrar recaudadas después de dos meses. En diciembre la empresa recibirá un dividendo por $30.000. Los desembolsos en efectivo fueron en miles de pesos así: en octubre: $213, noviembre: $418 y en diciembre $140. la empresa desea mantener, como una reserva para necesidades inesperadas, un saldo de efectivo mínimo de $25.000. Elabore el flujo de caja y realice su correspondiente análisis.