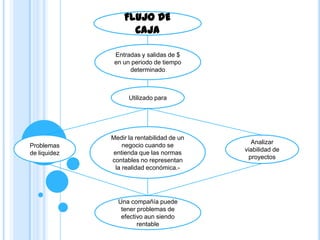

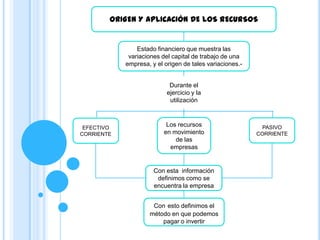

El documento describe el flujo de caja y su importancia para medir la liquidez y rentabilidad de una empresa. El flujo de caja muestra los ingresos y egresos de efectivo de una empresa durante un período. Puede usarse para identificar problemas de liquidez aun cuando una empresa sea rentable, y para analizar la viabilidad de proyectos de inversión. También sirve para medir la rentabilidad cuando las normas contables no reflejan adecuadamente la realidad económica.