Compania abc

•Descargar como DOC, PDF•

0 recomendaciones•714 vistas

El documento presenta información financiera de la compañía ABC al 31 de diciembre de 2002 y los eventos ocurridos en el primer trimestre de 2003. Incluye el balance general inicial y detalles sobre transacciones como compra y venta de materias primas e inventarios, depreciación de activos fijos, gastos operacionales, impuestos, dividendos y tipo de cambio. Se pide preparar los estados financieros finales del período encontrando previamente los costos de fabricación y producción.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Destacado

Similar a Compania abc

Similar a Compania abc (20)

Último

Último (20)

Compania abc

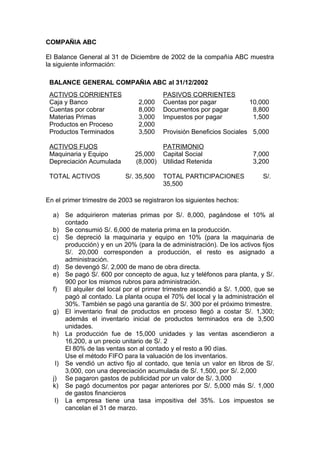

- 1. COMPAÑIA ABC El Balance General al 31 de Diciembre de 2002 de la compañía ABC muestra la siguiente información: BALANCE GENERAL COMPAÑIA ABC al 31/12/2002 ACTIVOS CORRIENTES Caja y Banco Cuentas por cobrar Materias Primas Productos en Proceso Productos Terminados 2,000 8,000 3,000 2,000 3,500 ACTIVOS FIJOS Maquinaria y Equipo Depreciación Acumulada 25,000 (8,000) TOTAL ACTIVOS S/. 35,500 PASIVOS CORRIENTES Cuentas por pagar Documentos por pagar Impuestos por pagar 10,000 8,800 1,500 Provisión Beneficios Sociales 5,000 PATRIMONIO Capital Social Utilidad Retenida TOTAL PARTICIPACIONES 35,500 7,000 3,200 S/. En el primer trimestre de 2003 se registraron los siguientes hechos: a) b) c) d) e) f) g) h) I) j) k) l) Se adquirieron materias primas por S/. 8,000, pagándose el 10% al contado Se consumió S/. 6,000 de materia prima en la producción. Se depreció la maquinaria y equipo en 10% (para la maquinaria de producción) y en un 20% (para la de administración). De los activos fijos S/. 20,000 corresponden a producción, el resto es asignado a administración. Se devengó S/. 2,000 de mano de obra directa. Se pagó S/. 600 por concepto de agua, luz y teléfonos para planta, y S/. 900 por los mismos rubros para administración. El alquiler del local por el primer trimestre ascendió a S/. 1,000, que se pagó al contado. La planta ocupa el 70% del local y la administración el 30%. También se pagó una garantía de S/. 300 por el próximo trimestre. El inventario final de productos en proceso llegó a costar S/. 1,300; además el inventario inicial de productos terminados era de 3,500 unidades. La producción fue de 15,000 unidades y las ventas ascendieron a 16,200, a un precio unitario de S/. 2 El 80% de las ventas son al contado y el resto a 90 días. Use el método FIFO para la valuación de los inventarios. Se vendió un activo fijo al contado, que tenía un valor en libros de S/. 3,000, con una depreciación acumulada de S/. 1,500, por S/. 2,000 Se pagaron gastos de publicidad por un valor de S/. 3,000 Se pagó documentos por pagar anteriores por S/. 5,000 más S/. 1,000 de gastos financieros La empresa tiene una tasa impositiva del 35%. Los impuestos se cancelan el 31 de marzo.

- 2. m) n) o) La empresa distribuye dividendos en efectivo en un 50% de las utilidades netas trimestrales. La provisión para Beneficios Sociales aumenta a S/. 6,000, que se distribuye 60% personal de planta, 40% personal administrativo. El 1ro. de Febrero se compraron dólares a S/. 3.00 por dólar, adquiriendo un total de US$ 3,000. El 18 de Marzo se vendieron todos los dólares a S/. 3.04 por dólar. Se pide: Preparar los Estados Financieros (Balance General y Estado de Ganancias y Pérdidas), encontrando el costo de fabricación y el costo de producción, previamente.