Clase 3 presupuesto continuacion

•Descargar como PPT, PDF•

0 recomendaciones•1,420 vistas

Este documento discute la diferencia entre una ley y un acto administrativo, así como entre una ley de presupuesto y una ley de gastos. Explica que una ley es un acto legislativo que establece normas jurídicas generales, mientras que un acto administrativo crea efectos jurídicos individuales. Asimismo, señala que una ley de presupuesto requiere la aprobación del poder legislativo y rige durante todo el año, mientras que una ley de gastos puede ser propuesta por cualquier legislador y tiene una vigencia especí

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (12)

Similar a Clase 3 presupuesto continuacion

Similar a Clase 3 presupuesto continuacion (20)

Más de Roberto A. Pérsico

Más de Roberto A. Pérsico (9)

Clase 3 presupuesto continuacion

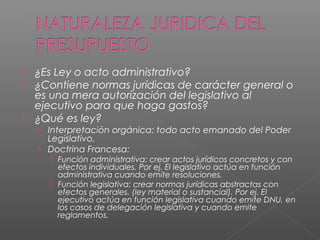

- 1. ¿Es Ley o acto administrativo? ¿Contiene normas jurídicas de carácter general o es una mera autorización del legislativo al ejecutivo para que haga gastos? ¿Qué es ley? › Interpretación orgánica: todo acto emanado del Poder Legislativo. › Doctrina Francesa: Función administrativa: crear actos jurídicos concretos y con efectos individuales. Por ej. El legislativo actúa en función administrativa cuando emite resoluciones. Función legislativa: crear normas jurídicas abstractas con efectos generales. (ley material o sustancial). Por ej. El ejecutivo actúa en función legislativa cuando emite DNU, en los casos de delegación legislativa y cuando emite reglamentos.

- 2. El legislativo emite en ejercicio de la función administrativa una decisión unilateral que produce efectos jurídicos individuales y concretos. (acto administrativo o ley formal sin contenido material). Niega al legislativo atribuciones para modificar o rechazar el presupuesto.

- 3. Son actos institucionales, políticos o de gobierno aquellos que involucran la organización y existencia misma del Estado. Se justifican por una finalidad política vital para la seguridad, defensa y orden del Estado. Son dictados por el Poder Ejecutivo y/o legislativo y por motivo de oportunidad o mérito. No son revisables judicialmente. En principio no afectan derechos individuales.

- 4. Giuliani Fonrouge. Ley plena (que emana del Poder Legislativo en ejercicio de la función legislativa) con amplias facultades para modificarla o rechazarla, con efectos generales tanto para el Estado como para los particulares, que el Poder Ejecutivo puede vetar total o parcialmente y que es revisable judicialmente.

- 5. De nuestra Constitución resulta un “Estado de Derecho” porque: › Incluye una declaración de derechos a ser protegidos. › Desconcentra el ejercicio del poder. › Asegura la participación democrática. › Atribuye al P.L. una amplia gama de decisiones fundamentales. La decisión presupuestaria se encuentra sujeta a imperativos constitucionales. (art. 75 inc.8 – remisión al tercer párrafo inc. 2). La actividad financiera es un medio para la realización del Estado de Derecho. Se encuentra sujeta a principios básicos para sus dos aspectos fundamentales: tributos y gastos. › Principio de reserva de ley › Principio de razonabilidad: medio adecuado al fin. › Principio de igualdad ante la ley. › Principio de no confiscatoriedad

- 6. La ley de presupuesto es Las leyes de gastos son necesaria. eventuales y especiales. La ley de presupuesto rige del Las leyes de gastos tienen la 1/1 al 31/12. vigencia establecida en la propia ley. La ley de presupuesto contiene la Las leyes de gastos se refieren a totalidad de gastos y recursos. gastos concretos no incluídos en el presupuesto. La ley de presupuesto es Las leyes de gastos también proyectable sólo por el P.E. pueden ser proyectadas por cualquier diputado o senador.

- 7. La ley de presupuesto es Las leyes de gastos son necesaria. eventuales y especiales. La ley de presupuesto rige del Las leyes de gastos tienen la 1/1 al 31/12. vigencia establecida en la propia ley. La ley de presupuesto contiene la Las leyes de gastos se refieren a totalidad de gastos y recursos. gastos concretos no incluídos en el presupuesto. La ley de presupuesto es Las leyes de gastos también proyectable sólo por el P.E. pueden ser proyectadas por cualquier diputado o senador.