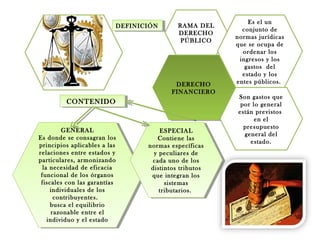

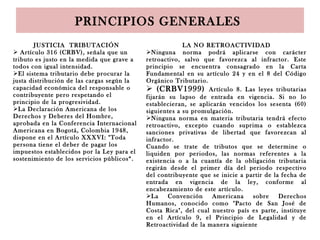

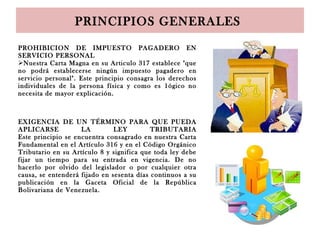

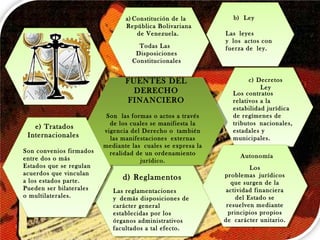

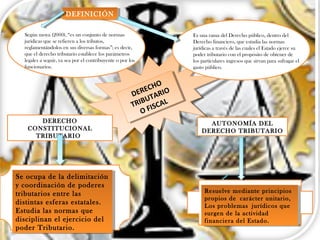

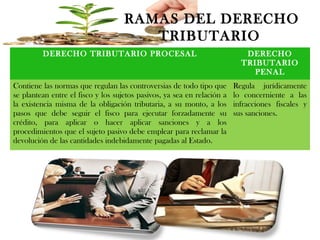

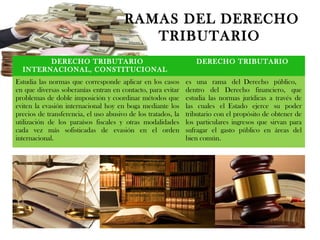

El documento aborda el derecho financiero y tributario, definiendo sus principios generales y la relación entre el estado y los contribuyentes. Se enfatiza la no retroactividad, la legalidad y la justicia tributaria como pilares fundamentales del sistema. Además, detalla las ramas del derecho tributario y su importancia en la regulación de los ingresos y gastos del estado.