Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Comite

Similar a Comite (20)

Último

Último (10)

Comite

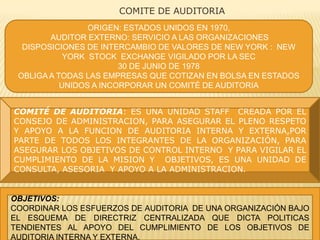

- 1. COMITE DE AUDITORIA ORIGEN: ESTADOS UNIDOS EN 1970, AUDITOR EXTERNO: SERVICIO A LAS ORGANIZACIONES DISPOSICIONES DE INTERCAMBIO DE VALORES DE NEW YORK : NEW YORK STOCK EXCHANGE VIGILADO POR LA SEC 30 DE JUNIO DE 1978 OBLIGA A TODAS LAS EMPRESAS QUE COTIZAN EN BOLSA EN ESTADOS UNIDOS A INCORPORAR UN COMITÉ DE AUDITORIA COMITÉ DE AUDITORIA: ES UNA UNIDAD STAFF CREADA POR EL CONSEJO DE ADMINISTRACION, PARA ASEGURAR EL PLENO RESPETO Y APOYO A LA FUNCION DE AUDITORIA INTERNA Y EXTERNA,POR PARTE DE TODOS LOS INTEGRANTES DE LA ORGANIZACIÓN, PARA ASEGURAR LOS OBJETIVOS DE CONTROL INTERNO Y PARA VIGILAR EL CUMPLIMIENTO DE LA MISION Y OBJETIVOS, ES UNA UNIDAD DE CONSULTA, ASESORIA Y APOYO A LA ADMINISTRACION. OBJETIVOS: COORDINAR LOS ESFUERZOS DE AUDITORIA DE UNA ORGANIZACIÓN BAJO EL ESQUEMA DE DIRECTRIZ CENTRALIZADA QUE DICTA POLITICAS TENDIENTES AL APOYO DEL CUMPLIMIENTO DE LOS OBJETIVOS DE AUDITORIA INTERNA Y EXTERNA.

- 2. COMITÉ DE AUDITORIA IMPORTANCIA Y BENEFICIOS: COMUNICACIÓN DIRECTA CON EL CONSEJO DE ADMINISTRACION COMUNICACIÓN E INTERACCION CON LOS MIEMBROS DEL COMITÉ IDENTIFICAR AREAS U OPERACIONES CON PROBLEMAS POTENCIALES PARA IMPLEMENTAR ACCIONES PREVENTIVAS USO INSTITUCIONAL Y ORDENADO DEL ESFUERZO DE AUDITORIA COMPROMISO INTERDISCIPLINARIO Y DE ACCIONES CONJUNTAS DE LOS MIEMBROS COMUNICACIÓN ESTRECHA ENTRE AUDITOR INTERNO Y EXTERNO (MAXIMO APROVECHAMIENTO ESFUERZO DE AMBOS) AHORROS EN COSTOS DE AUDITORIA EXTERNA RESPALDO DE INFORMES Y DICTAMEN DE AI Y AE SEGUIMIENTO INSTITUCIONAL DE RECOMENDACIONES DE AUDITORIA

- 3. ESTRUCTURA DEL COMITÉ DE AUDITORIA DIRECTOR DE AUDITORIA INTERNA AUDITOR EXTERNO DIRECTOR GENERAL DE LA ORGANIZACIÓN LOS DIRECTORES O RESPONSABLES DE LAS PRINCIPALES AREAS OPERATIVAS COMO SON: FINANZAS, PRODUCCION, COMERCIALIZACION, ADMINISTRACION, CONTRALORIA Y EVENTUALES ESPECIALISTAS. UN COMITÉ ES UN GRUPO DE INDIVIDUOS QUE SE REUNEN PARA TRATAR ASUNTOS QUE A TODOS COMPETEN Y SON DE SU INTERES, CON EL PROPO- SITO DE RECIBIR, ANALIZAR, DISCUTIR Y LLEGAR A ACUERDOS O CONCLU- SIONES RELACIONADAS CON EL OBJETIVO PARA EL CUAL FUE CREADO EL COMITÉ. EN UN COMITÉ SE DEBE DESPERSONALIZAR LA JERARQUIA