Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Comunidad contable tabla-de_retenci_n_en_la_fuente_2018

Similar a Comunidad contable tabla-de_retenci_n_en_la_fuente_2018 (20)

Último

Último (18)

Comunidad contable tabla-de_retenci_n_en_la_fuente_2018

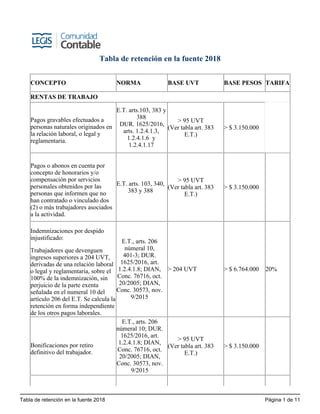

- 1. Tabla de retención en la fuente 2018 Página 1 de 11 Tabla de retención en la fuente 2018 CONCEPTO NORMA BASE UVT BASE PESOS TARIFA RENTAS DE TRABAJO Pagos gravables efectuados a personas naturales originados en la relación laboral, o legal y reglamentaria. E.T. arts.103, 383 y 388 DUR. 1625/2016, arts. 1.2.4.1.3, 1.2.4.1.6 y 1.2.4.1.17 > 95 UVT (Ver tabla art. 383 E.T.) > $ 3.150.000 Pagos o abonos en cuenta por concepto de honorarios y/o compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad. E.T. arts. 103, 340, 383 y 388 > 95 UVT (Ver tabla art. 383 E.T.) > $ 3.150.000 Indemnizaciones por despido injustificado: Trabajadores que devenguen ingresos superiores a 204 UVT, derivadas de una relación laboral o legal y reglamentaria, sobre el 100% de la indemnización, sin perjuicio de la parte exenta señalada en el numeral 10 del artículo 206 del E.T. Se calcula la retención en forma independiente de los otros pagos laborales. E.T., arts. 206 númeral 10, 401-3; DUR. 1625/2016, art. 1.2.4.1.8; DIAN, Conc. 76716, oct. 20/2005; DIAN, Conc. 30573, nov. 9/2015 > 204 UVT > $ 6.764.000 20% Bonificaciones por retiro definitivo del trabajador. E.T., arts. 206 númeral 10; DUR. 1625/2016, art. 1.2.4.1.8; DIAN, Conc. 76716, oct. 20/2005; DIAN, Conc. 30573, nov. 9/2015 > 95 UVT (Ver tabla art. 383 E.T.) > $ 3.150.000

- 2. Tabla de retención en la fuente 2018 Página 2 de 11 Por emolumentos eclesiásticos efectuados a personas naturales obligadas a declarar renta. E.T. arts. 103, 401; DUR. 1625/2016, arts. 1.2.4.10.8. a 1.2.4.10.10 >= 27 >= $ 895.000 4% Por emolumentos eclesiásticos efectuados a personas naturales no obligadas a declarar renta. E.T. arts. 103, 401; DUR. 1625/2016, arts. 1.2.4.10.8. a 1.2.4.10.10 >= 27 >= $ 895.000 3,5% HONORARIOS Honorarios y comisiones percibidos por los contribuyentes no obligados a presentar declaración de renta y complementario. E.T., art. 392; DUR. 1625/2016, art. 1.2.4.3.1 No aplica 1 10% Persona natural beneficiaria del pago o abono en cuenta, cuando del contrato se desprenda que los ingresos que obtendrá superan en el año gravable el valor de 3.300 UVT ($109.415.000 para el año 2018). No aplica 1 11% Persona natural beneficiaria del pago o abono en cuenta, cuando los pagos o abonos en cuenta realizados durante el ejercicio gravable por un mismo agente retenedor superen en el año gravable el valor de 3.300 UVT ($109.415.000 para el año 2018) a partir del momento en que se exceda al valor mencionado. E.T., art. 392; DUR. 1625/2016, art. 1.2.4.3.1 >3.300 ($109,415,001) 1 11% Persona jurídica beneficiaria del pago. No aplica 1 11% Consultoría en obras públicas (contratos con entidades públicas en las que el Estado tenga una participación del 90% en el DUR. 1625/2016, art. 1.2.4.10.1. No aplica 1 2%

- 3. Tabla de retención en la fuente 2018 Página 3 de 11 capital social) cuya remuneración se efectúe con base en el método del factor multiplicador. Actividades de análisis, diseño, desarrollo, implementación, mantenimiento, ajustes, pruebas, suministro y documentación, fases necesarias en la elaboración de programas de informática, sean o no personalizados, así como el diseño de páginas web y consultoría en programas de informática. Retención en la fuente de acuerdo a lo siguiente: Cuando el beneficiario del pago o abono en cuenta sea un contribuyente con residencia en Colombia obligado a presentar declaración del impuesto sobre renta y complementario. DUR. 1625/2016, art. 1.2.4.3.1 No aplica 1 3,5% Cuando el beneficiario del pago o abono en cuenta sea residente en Colombia , obligado a presentar declaración del impuesto sobre renta y complementario. No aplica 1 10,0% Persona natural beneficiaria del pago o abono en cuenta, cuando del contrato se desprenda que los ingresos que obtendrá superan en el año gravable el valor de 3.300 UVT ($109.415.000 para el año 2018). No aplica 1 3,5% Persona natural beneficiaria del pago o abono en cuenta, cuando los pagos o abonos en cuenta realizados durante el ejercicio gravable por un mismo agente retenedor superen en el año gravable el valor de 3.300 UVT ($109.415.000 para el año 2018) a partir del momento en que se exceda al valor mencionado. >3.300 ($109,415,001) 1 3,5% Otros contratos de consultoría, de acuerdo a lo siguiente: Persona natural contratista beneficiaria del pago o abono en cuenta. DUR. 1625/2016, arts. 1.2.4.10.2 No aplica 1 10% Persona jurídica contratista

- 4. Tabla de retención en la fuente 2018 Página 4 de 11 beneficiaria del pago o abono en cuenta. No aplica 1 11% Persona natural contratista cuando del contrato se desprenda que los ingresos que obtendrá, directamente o como miembro del consorcio o unión temporal beneficiario del pago o abono en cuenta, superan en el año gravable el valor de 3.300 UVT**: $ 109.415.000 para el año 2018. DUR. 1625/2016, arts. 1.2.4.10.2 >3.300 ($109,415,001) 1 11% Persona natural contratista cuando los pagos o abonos en cuenta realizados durante el ejercicio gravable por un mismo agente retenedor, directamente o como miembro de un consorcio o unión temporal, superan en el año gravable el valor de 3.300 UVT para 2018, a partir del momento en que supere este monto. >3.300 ($109,415,001) $109,415,001 11% Pagos o abonos en cuenta por actividades de estudio de mercados y la realización de encuestas de opinión se efectúen a las personas jurídicas, las sociedades de hecho y las demás entidades será del cuatro por ciento. DUR. 1625/2016, art. 1.2.4.3.1. No aplica 1 4% COMISIONES Comisiones en general. E.T., art. 392; DUR. 1625/2016, art. 1.2.4.3.1. No aplica 1 10% Cuando el beneficiario de la comisión sea una persona jurídica. No aplica 1 11% Cuando del contrato se desprenda que los ingresos que obtendrá superan en el año gravable el valor de 3.300 UVT, $ 109.415.000 para el año 2018. No aplica 1 11% Persona natural contratista cuando los pagos o abonos en

- 5. Tabla de retención en la fuente 2018 Página 5 de 11 cuenta realizados durante el ejercicio gravable por un mismo agente retenedor, directamente o como miembro de un consorcio o unión temporal, superan en el año gravable el valor de 3.300 UVT para 2018, a partir del momento en que supere este monto. >3.300 ($109,415,001) $109,415,001 11% Comisiones en el sector financiero. DUR. 1625/2016, art. 1.2.4.3.3 No aplica 1 11% Comisiones por operaciones realizadas en bolsa de valores. DUR. 1625/2016, art. 1.2.4.3.3 No aplica 1 3% SERVICIOS Pagos o abonos en cuenta por transporte nacional de carga terrestre, aéreo y marítimo. DUR. 1625/2016, arts. 1.2.4.4.6 y 1.2.4.4.8 >= 4 >= $ 133.000 1% Transporte nacional de pasajeros terrestre (Pagos o abonos en cuenta percibidos por contribuyentes no obligados a presentar declaración de renta). DUR. 1625/2016, art. 1.2.4.9.1 >= 27 >= $ 895.000 3,5% Transporte nacional de pasajeros aéreo y marítimo. DUR. 1625/2016, art. 1.2.4.4.6 >= 4 >= $ 133.000 1,0% Transporte internacional de carga terrestre. DUR. 1625/2016, art. 1.2.4.4.8 >= 4 >= $ 133.000 1% Transporte internacional de carga aéreo y marítimo. L. 1819/2016, art. 128 >= 4 >= $ 133.000 5% Transporte internacional de pasajeros terrestre (Pagos o abonos en cuenta percibidos por contribuyentes no obligados a presentar declaración de renta). DUR. 1625/2016, art. 1.2.4.10.6 y 1.2.1.23.4 >= 27 >= $ 895.000 3,5% Transporte internacional de pasajeros aéreo y marítimo. L. 1819/2016, art. 128 >= 4 >= $ 133.000 5% Aseo y vigilancia (la base será el DUR. 1625/2016, >= 4 >= $ 133.000 2%

- 6. Tabla de retención en la fuente 2018 Página 6 de 11 100% del A.I.U. siempre que sea mayor o igual a 4 UVT). art. 1.2.4.4.10 Servicios integrales de laboratorio clínico, radiología o imágenes diagnósticas. E.T., art. 392; DUR. 1625/2016, art. 1.2.4.4.12 No aplica 1 2% Temporales de empleo (la base será el 100% del A.I.U. siempre que sea mayor o igual a 4 UVT). DUR. 1625/2016, art. 1.2.4.4.10 >= 4 >= $ 133.000 1% Hoteles, restaurantes y hospedajes para obligados a declarar renta. DUR. 1625/2016, art. 1.2.4.10.6. >= 4 >= $ 133.000 3,5% Servicios en general prestados por contribuyentes del impuesto sobre la renta, obligados a presentar declaración del impuesto sobre la renta y complementario. E.T. 392, DUR. 1625/2016, art. 1.2.4.4.14 >= 4 >= $ 133.000 4% Servicios en general prestados por contribuyentes no obligados a presentar declaración del impuesto sobre la renta y complementario. E.T. art. 392 >= 4 >= $ 133.000 6% Servicios en general prestados por personas naturales no obligadas a declarar renta, que cumplan las siguientes condiciones: a) que los ingresos provenientes del contrato superen en el año gravable 3.300 UVT y b) a los pagos que exceden de 3.300 UVT durante el ejercicio gravable, efectuados por un mismo agente retenedor. DUR. 1625/2016, art. 1.2.4.4.15 > 3.300 UVT $109,415,001 4% Servicios de sísmica para el sector de hidrocarburos en favor de personas naturales, jurídicas y obligados a presentar declaración del impuesto de renta y complementario. DUR. 1625/2016, art. 1.2.4.4.13 No aplica 1 6% RENDIMIENTOS FINANCIEROS E INTERESES Rendimientos financieros DUR. 1625/2016,

- 7. Tabla de retención en la fuente 2018 Página 7 de 11 provenientes de títulos con intereses y/o descuentos o generados en sus enajenaciones. art. 1.2.4.2.83 No aplica 1 4% Los ingresos provenientes de rendimientos financieros de las entidades sin ánimo de lucro que se encuentren en el régimen tributario especial del impuesto sobre la renta y complementario. DUR. 1625/2016, art. 1.2.1.5.1.2 y 1.2.4.2.88 No aplica 1 0% ARRENDAMIENTOS MUEBLES O INMUEBLES Bienes muebles. E.T. Arts. 392, 401. DUR. 1625/2016, art. 1.2.4.4.10 No aplica 1 4% Bienes raíces. E.T., art. 401; DUR. 1625/2016, art. 1.2.4.10.6 >= 27 >= $ 895.000 3,5% Maquinaria para construcción, mantenimiento, o reparación de obras civiles en desarrollo de contratos que hayan sido objeto de licitaciones públicas internacionales. E.T., art. 248, 406 y 414 No aplica 1 2,0% DIVIDENDOS Y PARTICIPACIONES Dividendos o participaciones recibidas por personas naturales residentes que se repartan con cargo a utilidades generadas a partir del año gravable 2017, en calidad de ingresos no gravados. E.T., arts. 49 númeral 3°, 242 y 245. Ley 1819/2016, art. 2. DUR. 1625/2016, art.1.2.4.7.1 Aplicar tabla E.T. art. 242 Dividendos recibidos por personas naturales residentes que se repartan con cargo a utilidades gravadas generadas a partir del año gravable 2017. E.T., 242, 245, 246, 246-1, 5. Ley 1819/2016, art. 2. DUR. 1625/2016, art.1.2.4.7.1 35% COMPRAS

- 8. Tabla de retención en la fuente 2018 Página 8 de 11 Compras cuando el beneficiario del pago es declarante de renta. E.T., art. 401 DUR.1625/2016, art. 1.2.4.9.1 y 1.2.4.9.2 >= 27 >= $ 895.000 2,5% Compras cuando el beneficiario del pago NO es declarante de renta. DUR.1625/2016, art. 1.2.4.9.2 parágrafo 3º E.T., art. 401 >= 27 >= $ 895.000 3,5% Adquisición de Bienes Raíces para uso diferente a vivienda de habitación (Cuando el vendedor sea una persona jurídica, sociedad de hecho o persona natural considerado agente de retención en la fuente). DUR. 1625/2016, art. 1.2.4.9.1 >= 27 >= $ 895.000 2,5% Adquisición de Bienes Raíces para vivienda de habitación por las primeras 20.000 UVT. DUR. 1625/2016, art. 1.2.4.9.1 Hasta 20.000 Hasta $ 663.120.000 1% Adquisición de Bienes Raíces para vivienda de habitación sobre el exceso de las primeras 20.000 UVT (Las primeras 20.000 UVT estarán sujetas a tarifa del 1%). DUR. 1625/2016, art. 1.2.4.9.1 + de 20.000 Desde $ 663.120.001 2,5% Café pergamino o cereza. DUR. 1625/2016, art. 1.2.4.6.8. > 160 > $ 5.305.000 0,5% Productos agrícolas o pecuarios sin procesamiento industrial o café pergamino tipo federación. DUR. 1625/2016, art. 1.2.4.6.7. > 92 > $ 3.050.001 1,5% Combustibles derivados del petróleo. DUR. 1625/2016, art. 1.2.4.10.5. No aplica 1 0,1% Adquisición de vehículos. DUR. 1625/2016, art. 1.2.4.9.1 >= 27 >= $ 895.000 1% CONTRATOS DE CONTRUCCION

- 9. Tabla de retención en la fuente 2018 Página 9 de 11 Cuando el pago o abono en cuenta corresponda a contratos de construcción, urbanización y en general de confección de obra material de bien inmueble. DUR. 1625/2016, art. 1.2.4.4.9 No aplica 1 2% CONTRATOS DE CONTRUCCION POR EL SISTEMA DE ADMINISTRACIÓN DELEGADA Cuando el beneficiario del pago o abono en cuenta sea una persona natural contratista. E.T., art. 392; DUR. 1625/2016, arts. 1.2.4.3.1., 1.2.4.4.9 y 1.2.4.10.2. No aplica 1 10% Persona jurídica y asimiladas beneficiaria del pago o abono en cuenta. No aplica 1 11% Persona natural contratista beneficiaria del pago o abono en cuenta, cuando del contrato se desprenda que los ingresos que obtendrá superan en el año gravable el valor de 3.300 UVT para el año 2018. No aplica 1 11% Persona natural contratista beneficiaria del pago o abono en cuenta, cuando los pagos o abonos en cuenta realizados durante el ejercicio gravable por un mismo agente retenedor superen en el año gravable el valor de 3.300 UVT, a partir del momento en que se exceda al valor mencionado. >3.300 $109,415,001 11% ENAJENACION DE ACTIVOS FIJOS DE PERSONAS NATURALES Enajenación de activos fijos donde el vendedor sea una persona natural no agente de retención. En este caso, la persona natural que enajena el bien, consignará las retenciones, ante: el notario, tratándose de bienes raíces; las oficinas de tránsito, en el caso de automotores; y las entidades autorizadas para recaudar, en los demás casos. E.T., arts. 398 y 606, par. 4º, DUR. 1625/2016, art. 1.2.4.5.1 No aplica 1 1% PAGOS AL EXTERIOR

- 10. Tabla de retención en la fuente 2018 Página 10 de 11 Pago al exterior por arrendamiento de maquinaria para construcción, reparación y mantenimiento de obras civiles. E.T., art. 248, 414. No aplica 1 2% Intereses, comisiones, honorarios, regalías, arrendamientos, compensaciones por servicios personales, o explotación de toda especie de propiedad industrial o del know-how, prestación de servicios técnicos o de asistencia técnica, beneficios o regalías provenientes de la propiedad literaria, artística y científica. Beneficiarios del pago que sean personas no residentes en el país, empresas extranjeras y Personas naturales sin residencia en Colombia; o sucesiones ilíquidas de personas que no eran residentes en Colombia. E.T., arts. 406 y 408; DUR. 1625/2016, art. 1.2.1.2.3. No aplica 1 15% OTROS PAGOS SUJETOS A RETENCION Compra de oro por las sociedades de comercialización internacional. DUR. 1625/2016, art. 1.2.4.6.9 No aplica 1 1% Exportación de productos mineros, incluido el oro. DUR. 1625/2016, art. 1.2.4.6.9 y 1.2.4.10.12 No aplica 1 1% Exportaciones de hidrocarburos. DUR. 1625/2016, art. 1.2.4.10.12 No aplica 1 1,5% Ingresos provenientes de operaciones realizadas a través de instrumentos financieros y derivados. DUR. 1625/2016, art. 1.2.4.2.84 No aplica 1 2,5% Intereses originados en operaciones activas de crédito u operaciones de mutuo comercial. DUR. 1625/2016, art. 1.2.4.2.85 No aplica 1 2,5%

- 11. Tabla de retención en la fuente 2018 Página 11 de 11 Retención en colocación independiente de juegos de suerte y azar. E.T. art. 401-1 > 5 > $ 166.000 3% Loterías, rifas, apuestas y similares. E.T. arts. 306, 317, 402 a 404-1 > 48 > $ 1.591.000 20%