Descargar para leer sin conexión

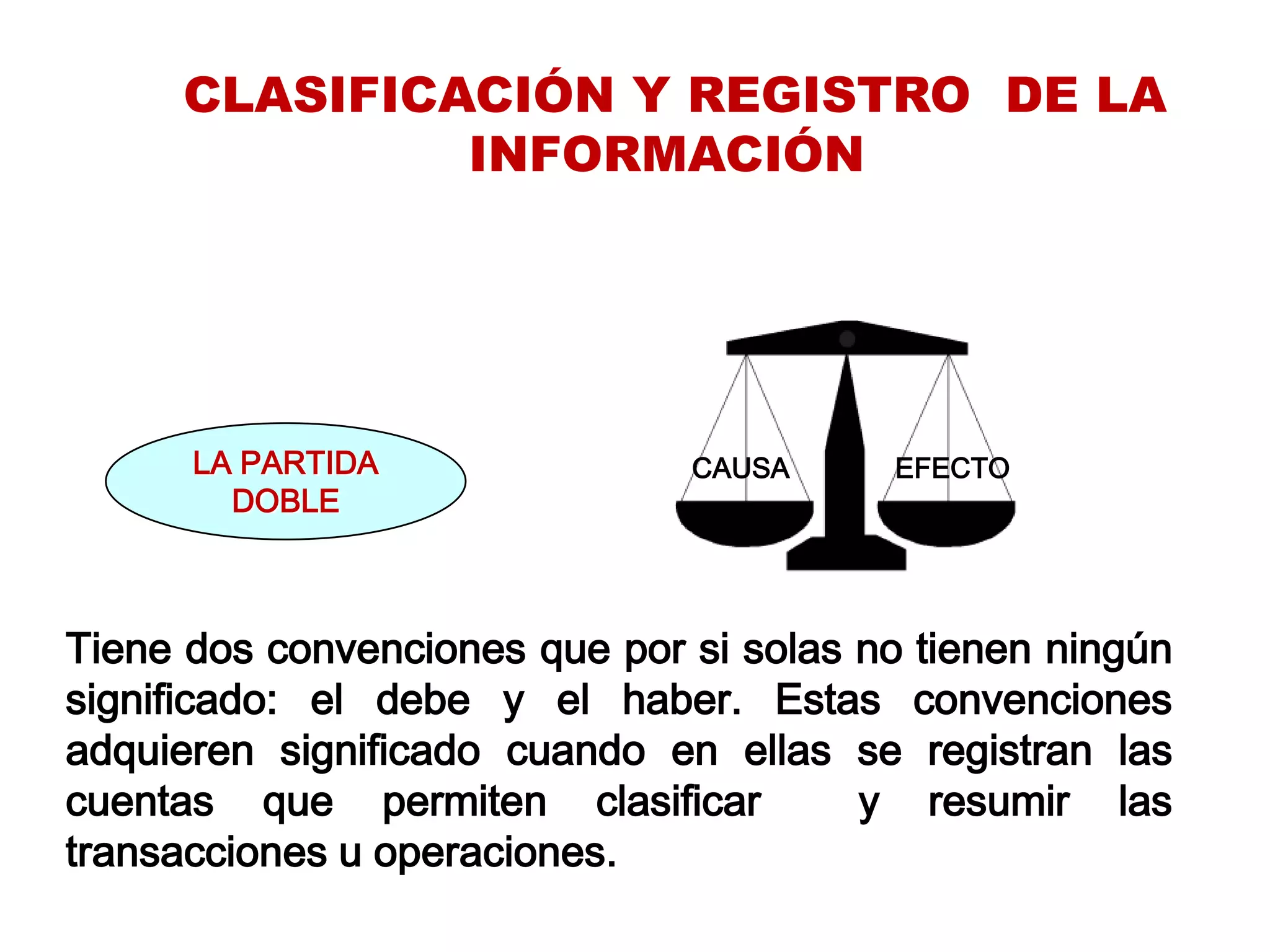

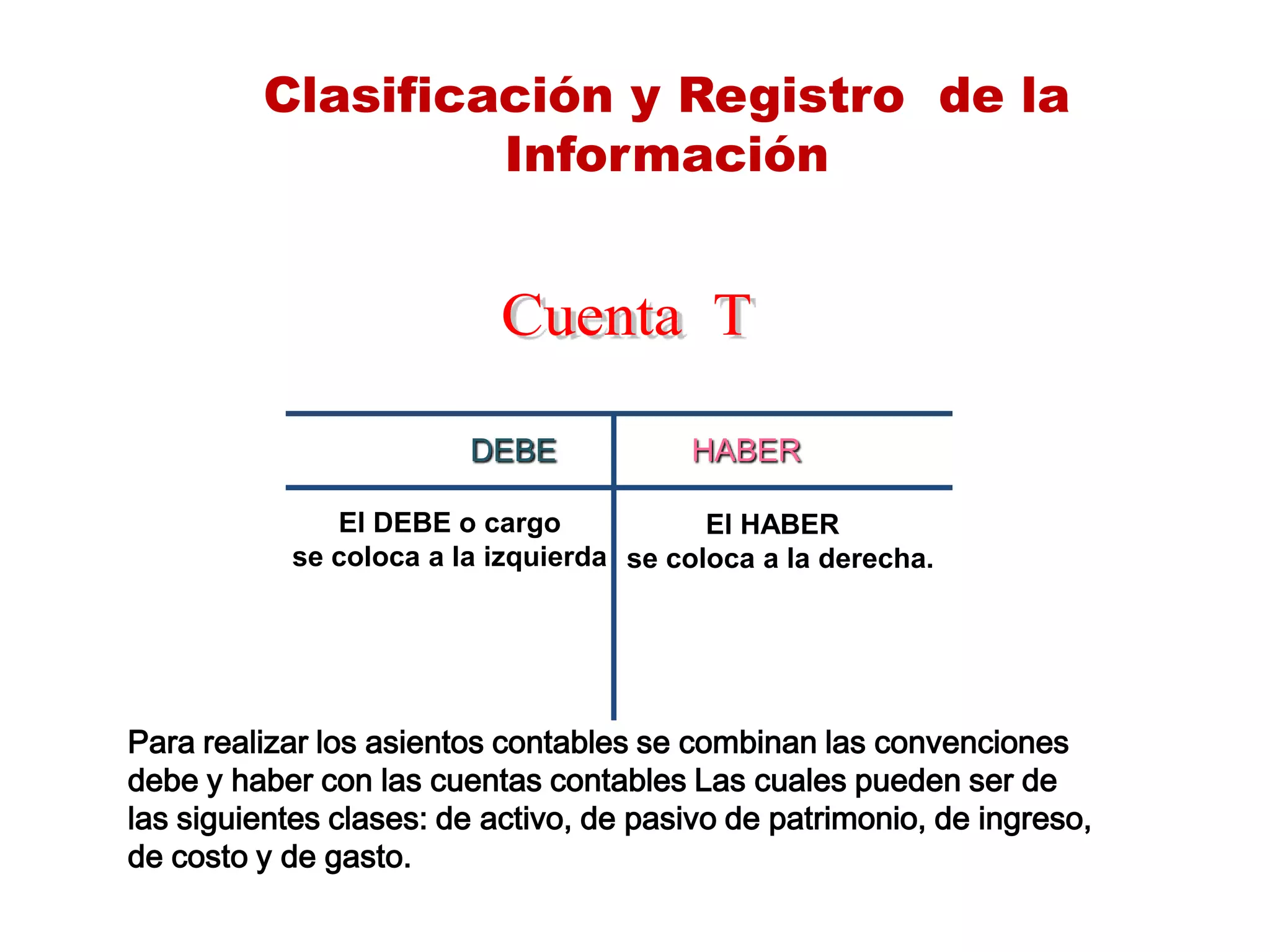

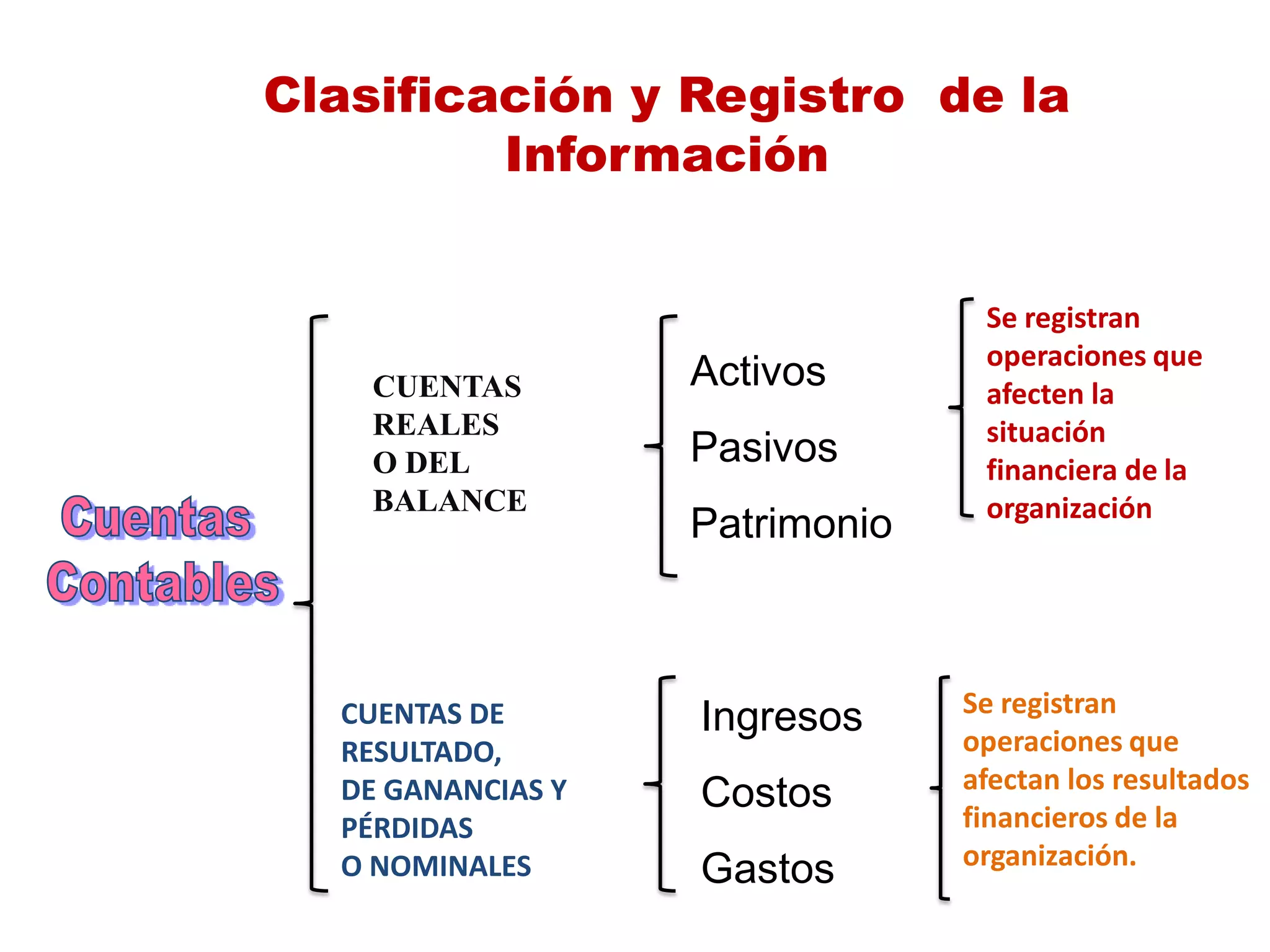

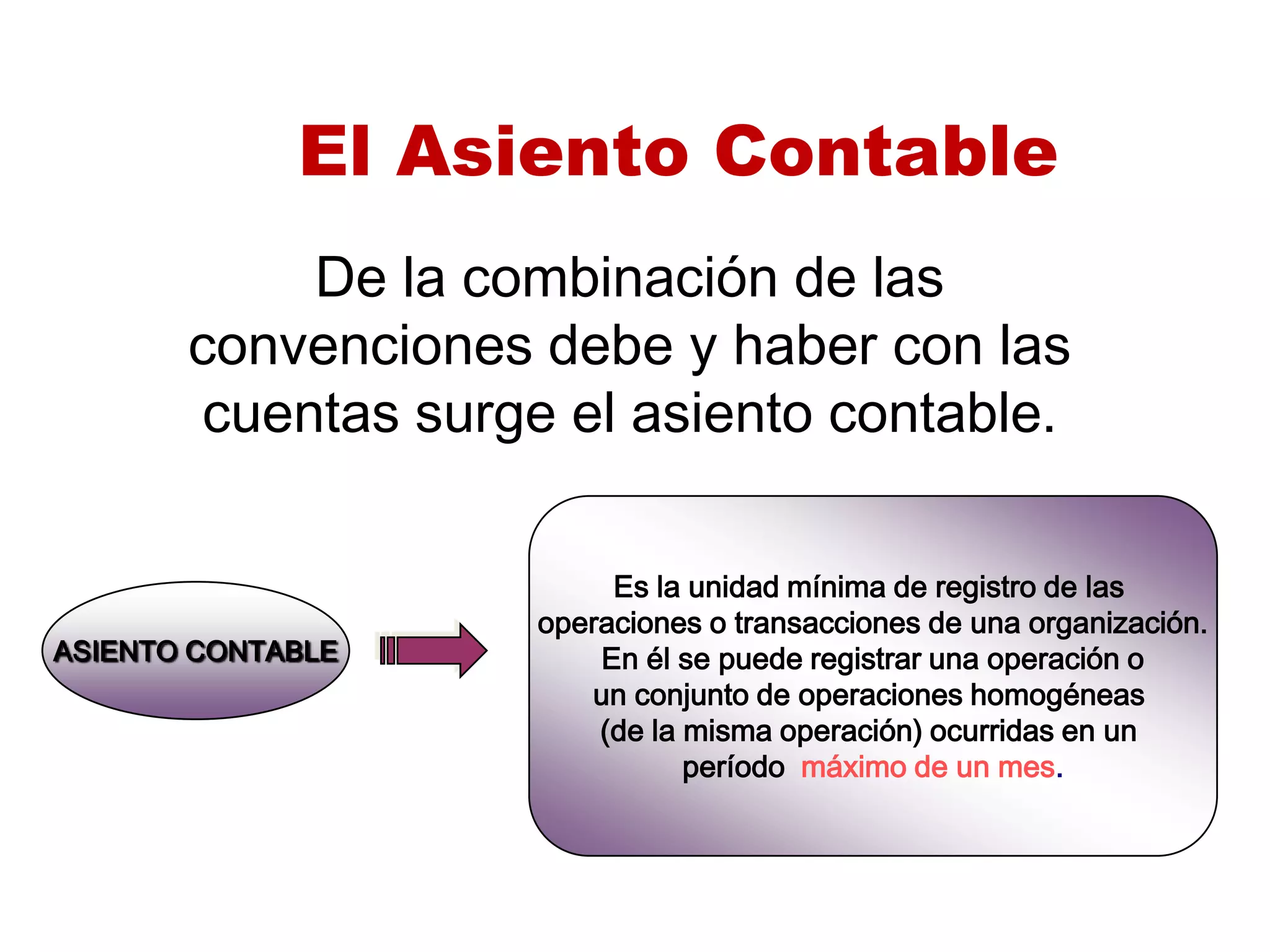

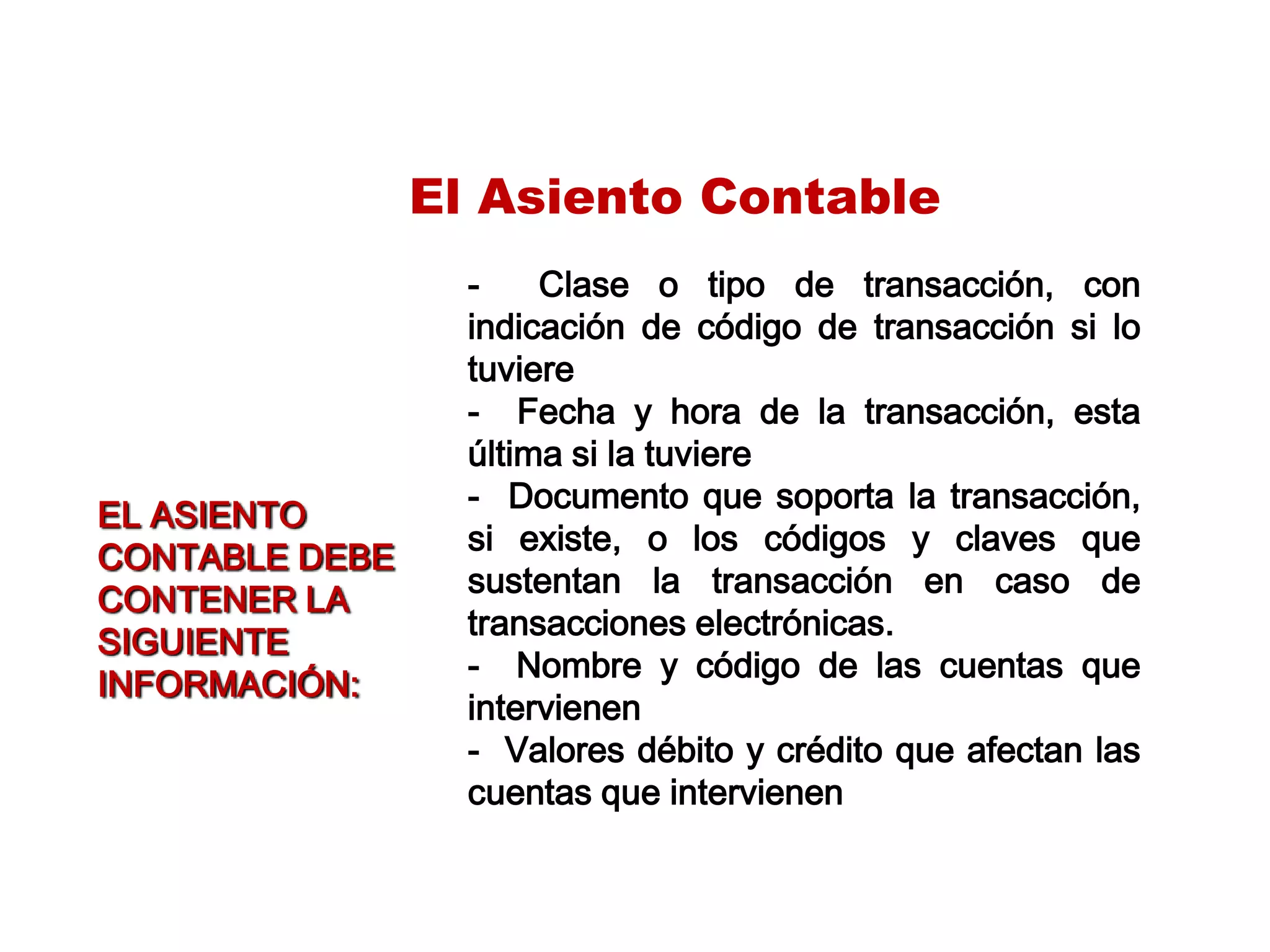

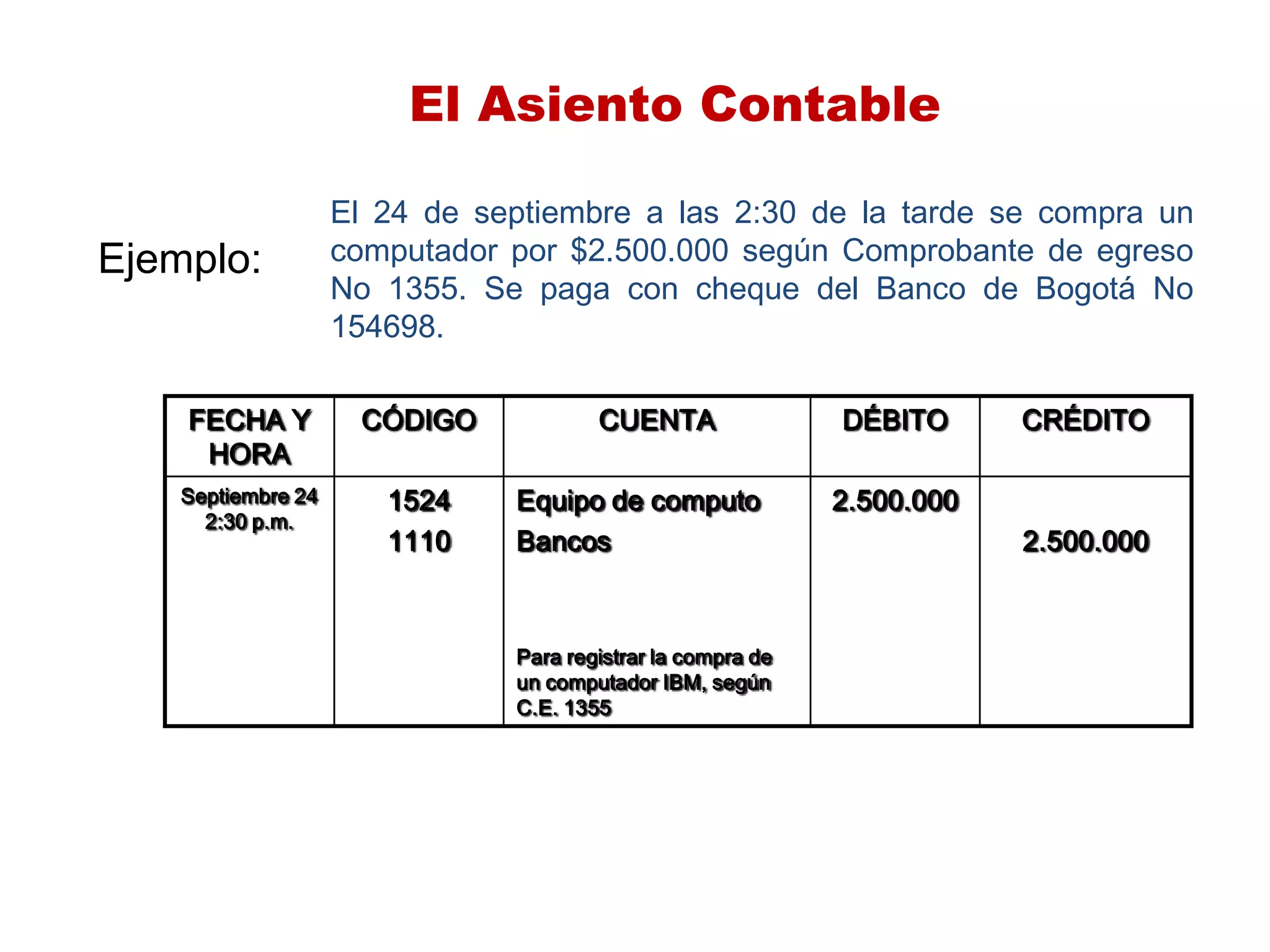

Este documento presenta conceptos básicos de contabilidad como la partida doble, las cuentas contables y los asientos contables. Explica que la partida doble utiliza las convenciones débito y crédito combinadas con cuentas de activos, pasivos, capital, ingresos, costos y gastos. Las cuentas permiten clasificar y resumir transacciones, mientras que los asientos contables registran dichas transacciones mediante el débito y crédito de las cuentas correspondientes.