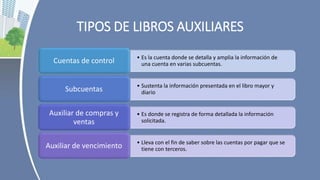

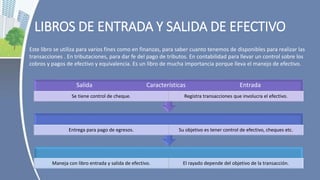

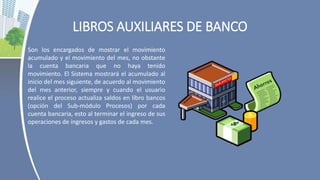

Los libros auxiliares son libros donde se registra de forma analítica y detallada la información de los libros principales. Existen varios tipos de libros auxiliares como los de inventario, compra y venta, cuentas por cobrar y pagar, y bancos. Los libros auxiliares permiten ampliar la información de los libros principales y sustentar sus registros de manera detallada.