Descargado 132 veces

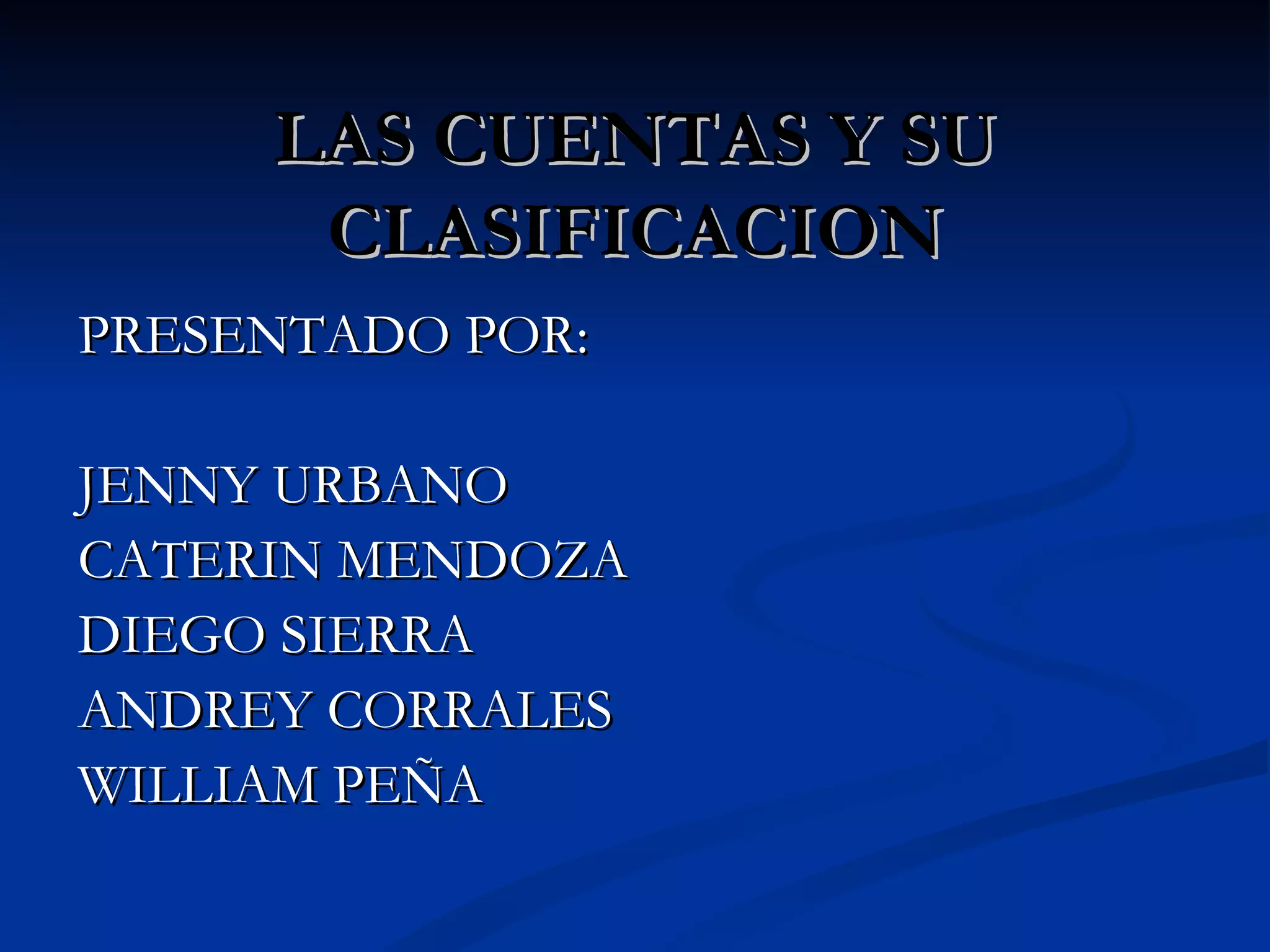

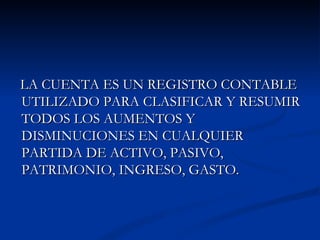

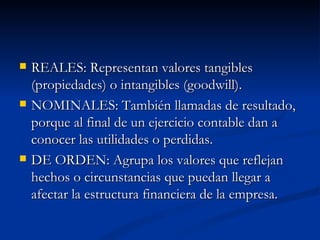

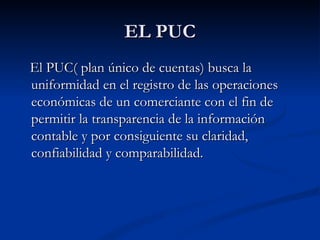

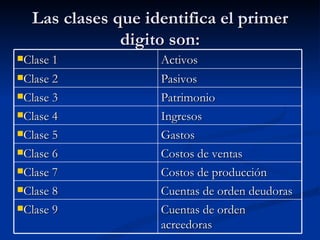

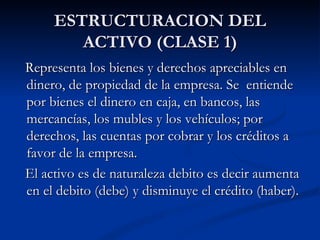

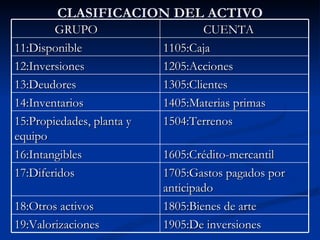

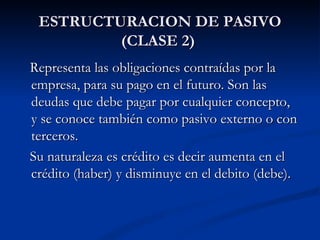

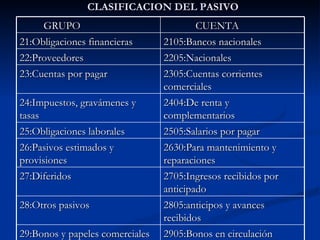

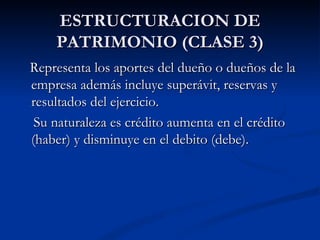

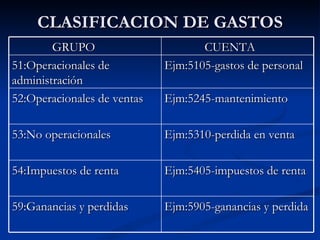

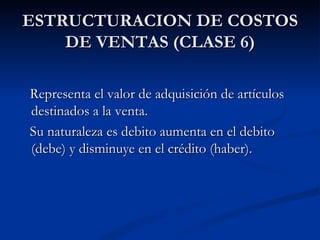

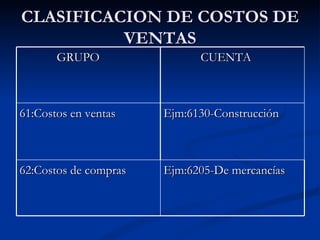

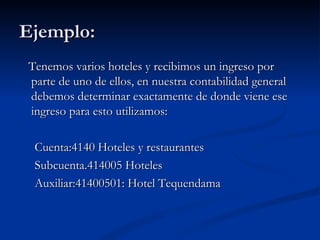

El documento describe la clasificación y estructuración de las cuentas contables según el Plan Único de Cuentas de Colombia. Explica las 10 clases de cuentas que comprenden activos, pasivos, patrimonio, ingresos, gastos y costos, y cómo se agrupan y detallan en grupos, cuentas, subcuentas y auxiliares para registrar las transacciones económicas de una empresa de manera uniforme, clara y confiable.