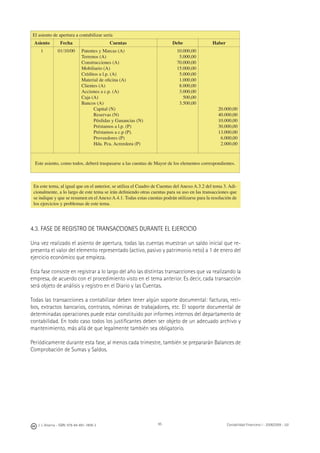

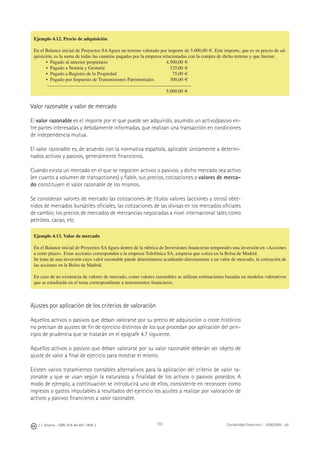

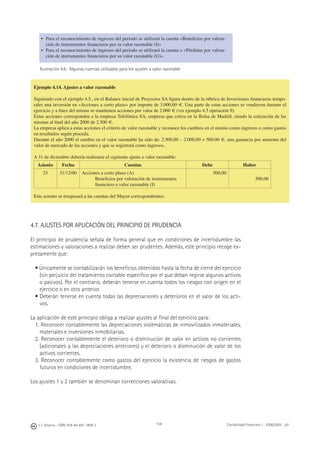

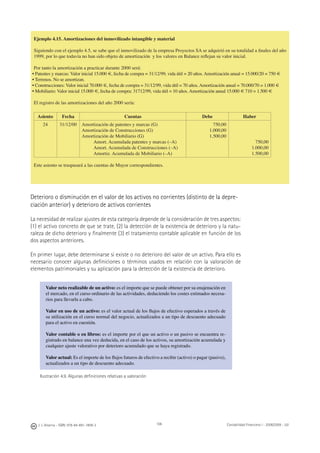

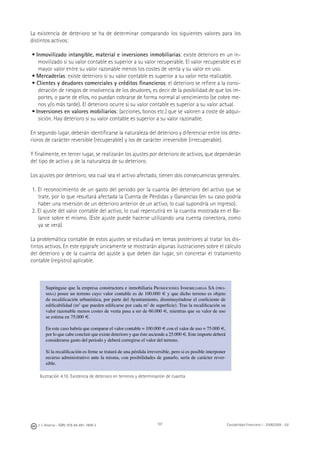

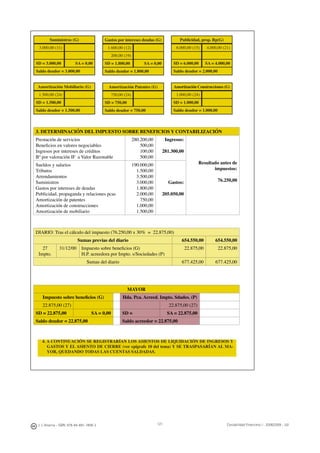

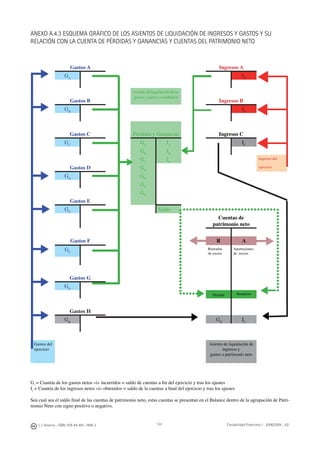

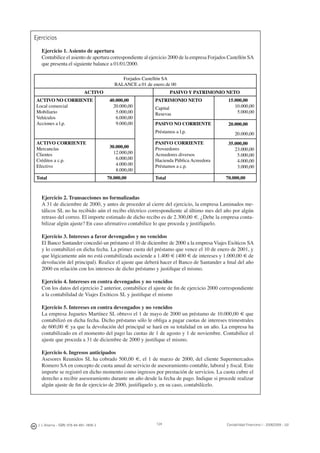

Este documento presenta el libro "Contabilidad Financiera I" de José J. Alcarria Jaime. El libro cubre los fundamentos de la contabilidad financiera, incluyendo definiciones de activos, pasivos, patrimonio neto, ingresos y gastos. También explica el proceso contable, el registro en cuentas, el ciclo contable y la normativa contable española. El libro está dirigido a estudiantes de la Universitat Jaume I.

![Sesion 0 introduccion [modo de compatibilidad] (2)](https://cdn.slidesharecdn.com/ss_thumbnails/sesion0introduccionmododecompatibilidad2-130107154822-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)