Descargado 64 veces

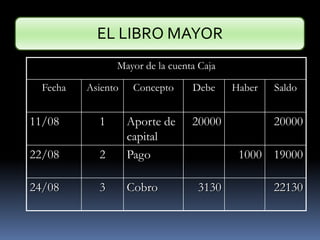

Los activos, pasivos y capital de una empresa forman su patrimonio. Los asientos contables permiten registrar las variaciones económicas mediante un sistema de doble entrada en cada operación. El saldo de una cuenta se genera a partir de los débitos y créditos, pudiendo ser deudor cuando los débitos superan los créditos o acreedor cuando los créditos superan los débitos. El balance general muestra el saldo de cada cuenta al finalizar un período.