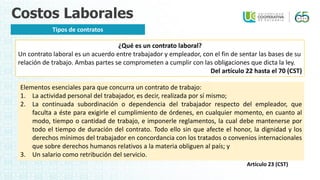

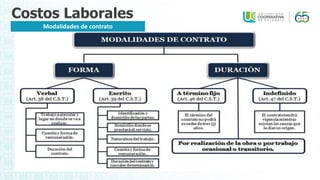

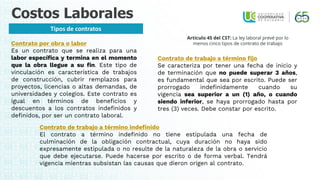

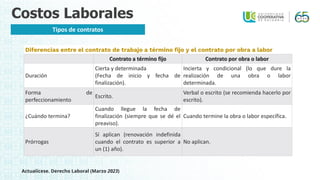

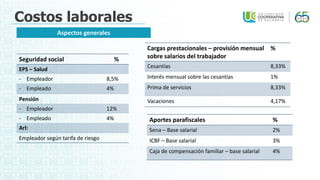

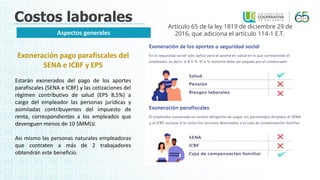

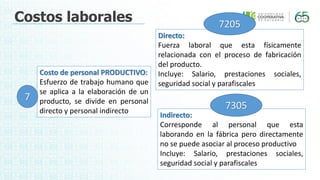

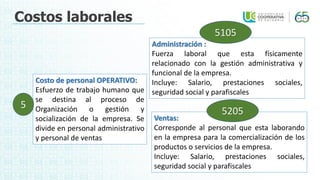

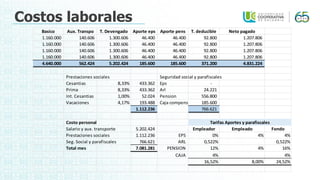

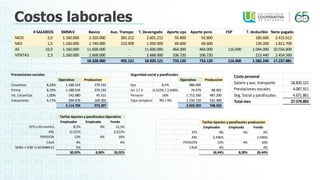

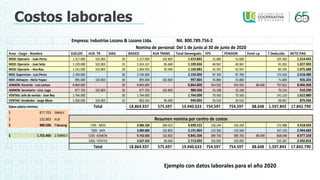

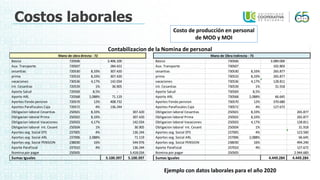

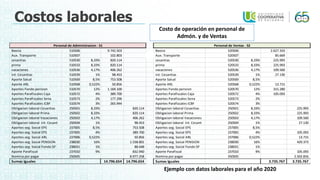

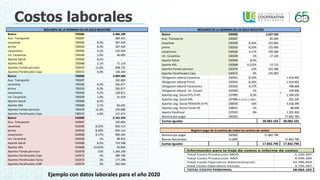

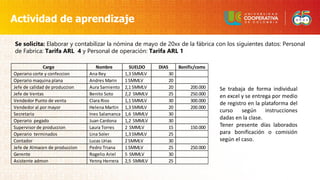

El documento habla sobre los costos laborales en una empresa. Explica que los costos laborales incluyen los salarios de los empleados administrativos, de ventas, y de producción directa e indirecta. También cubre temas como los tipos de contratos laborales, la jornada laboral, las cargas prestacionales, los aportes a seguridad social y los costos asociados a la mano de obra. Finalmente, presenta una tabla para calcular los valores deducibles de la nómina.