Descargar como PDF, PPTX

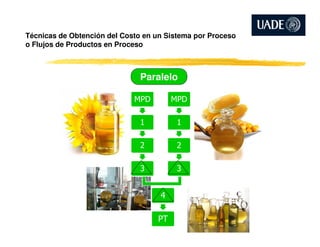

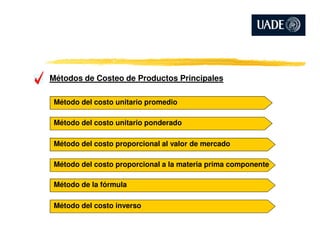

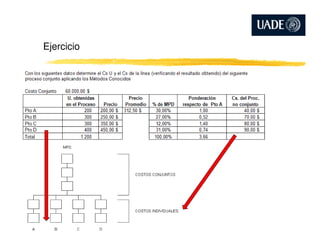

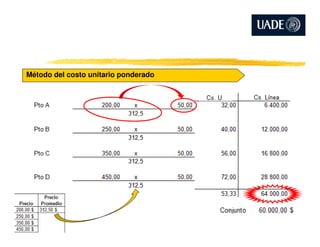

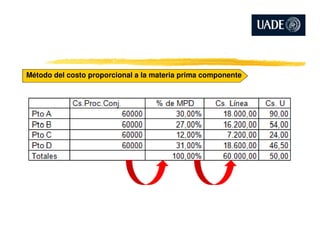

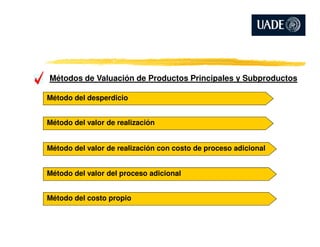

El documento describe diferentes técnicas para obtener costos en sistemas de producción por procesos o flujos de productos, incluyendo procesos secuenciales, paralelos, selectivos y combinados. También explica conceptos como costos conjuntos, productos principales y subproductos, y métodos para asignar costos a productos principales y valuar subproductos.