Descargado 224 veces

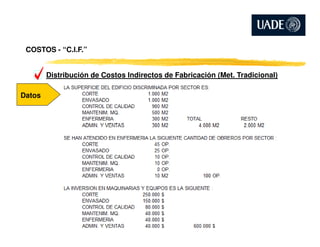

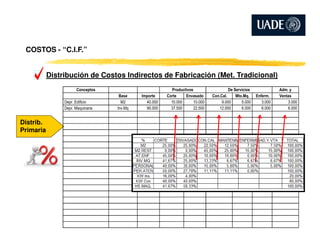

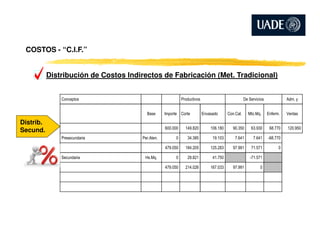

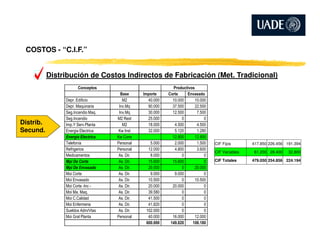

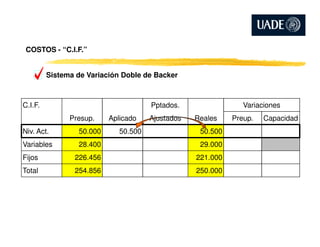

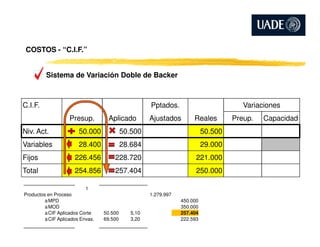

Este documento describe el proceso de distribución de costos indirectos de fabricación (CIF) a través de múltiples etapas, incluyendo la distribución primaria a departamentos productivos y de servicios, distribución secundaria a centros de costos, y distribuciones presecundarias y secundarias adicionales. Utiliza varias bases como metros cuadrados, horas de máquina e inversión en equipos para asignar costos CIF a los diferentes centros de costos de la organización.