Descargar como PDF, PPTX

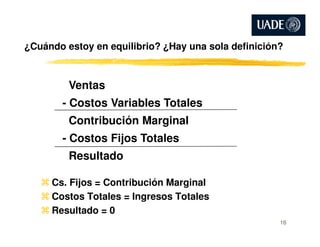

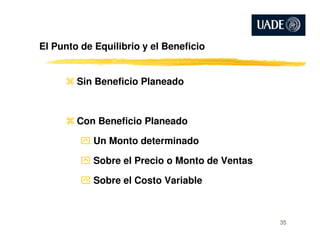

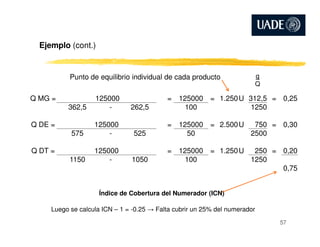

![Punto de Equilibrio con beneficio

Costos Fijos + Beneficio

Precio - Costo Variable

Sobre

Monto

Costos Fijos

[Precio x (1-a)] - Costo Variable

Sobre

Precio [Precio x (1-a)] - Costo Variable

donde a = % de beneficio esperado sobre el Monto de las Ventas

Precio

Costos Fijos

Precio - [Costo Variable x (1+a)]

donde a = % de beneficio esperado sobre los Costos Variables

Sobre

Costo

37

(10% → 0.9)

(20% → 1.2)](https://image.slidesharecdn.com/cs-materialdeclase-10-cv-tdd-140707060800-phpapp01/85/Costos-Toma-de-Decisiones-37-320.jpg)

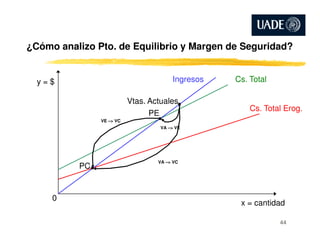

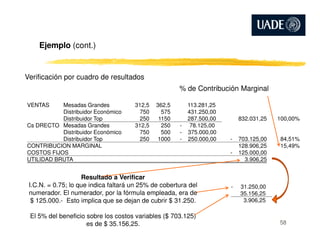

![Ejemplo

Datos:

Productos Precio Cd Restricción

Mesadas Grandes 362,50 $ 250,00 $ 312,50

Distribuidor Económico 575,00 $ 500,00 $ 750,00

Distribuidor Top 1.150,00 $ 1.000,00 $ 250,00

Los costos fijos totales son de 125.000 $ de los cuales 12.500 $

corresponden a depreciaciones.

56

corresponden a depreciaciones.

Beneficio deseado 5 % Sobre el Cs. Directo o Variable.

Las oscilaciones del marcado son de un 12%

Costos Fijos

Precio - [Costo Variable x (1+a)]

donde a = 5 % de beneficio esperado sobre el Monto Total de los

Costos Variables

Se debe utilizar la

siguiente fórmula](https://image.slidesharecdn.com/cs-materialdeclase-10-cv-tdd-140707060800-phpapp01/85/Costos-Toma-de-Decisiones-56-320.jpg)

El documento analiza el costeo variable y su papel en la toma de decisiones, destacando su utilidad en la elaboración de presupuestos flexibles, análisis de contribución marginal y cálculo del punto de equilibrio. Se mencionan las diferencias entre costeo variable y por absorción, así como sus ventajas y desventajas, incluyendo aspectos en el control y gestión. También se discute la necesidad de segregar costos fijos y variables de manera no arbitraria para una gestión más precisa.

![Costeo Va[1]..](https://cdn.slidesharecdn.com/ss_thumbnails/costeo-va1-1209166048740353-9-thumbnail.jpg?width=640&height=640&fit=bounds)