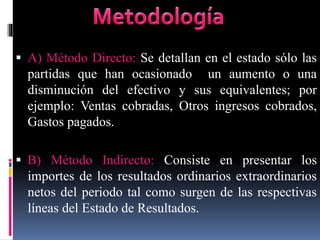

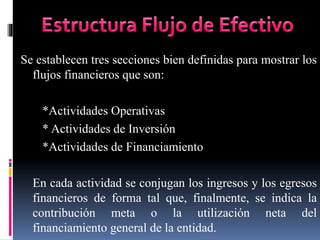

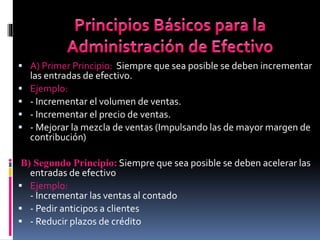

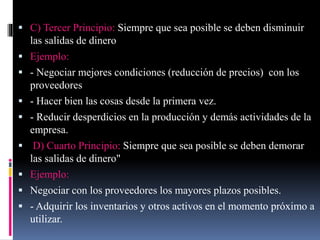

El documento describe el estado de flujos de efectivo, sus objetivos y secciones. Explica que este estado financiero muestra los movimientos de efectivo y equivalentes de una empresa durante un período, dividiéndolos en actividades operativas, de inversión y financiamiento. También detalla los métodos para prepararlo y principios para mejorar los flujos de efectivo de una organización.