Descargado 149 veces

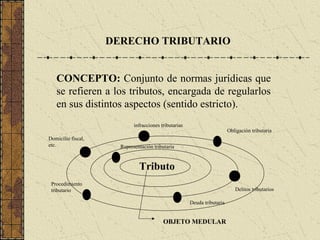

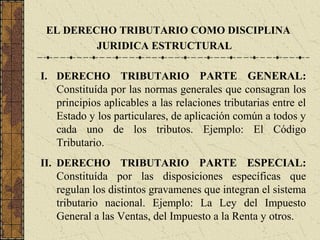

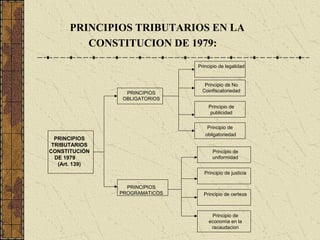

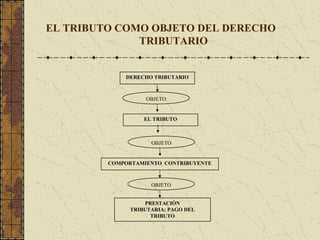

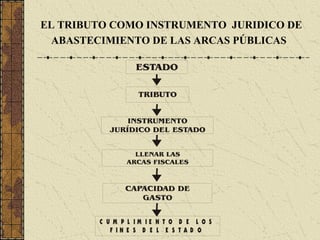

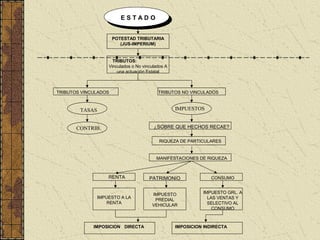

Este documento presenta una introducción al derecho tributario. Define el derecho tributario como el conjunto de normas jurídicas que regulan los tributos. Explica que el derecho tributario se divide en parte general y parte especial. También cubre conceptos clave como el tributo, sus características, y la clasificación de los tributos en impuestos, contribuciones y tasas. Finalmente, resume los principios fundamentales del derecho tributario según la Constitución peruana.