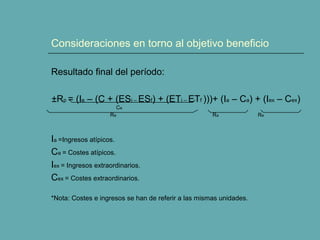

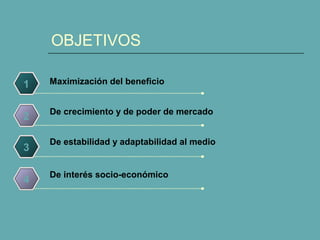

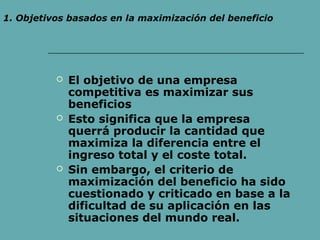

1. El documento habla sobre los objetivos de una empresa. 2. Revisa los diferentes tipos de objetivos como maximización de beneficios, crecimiento, estabilidad y responsabilidad socioeconómica. 3. También cubre consideraciones sobre beneficios y una revisión general de los objetivos empresariales.