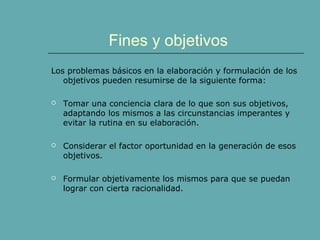

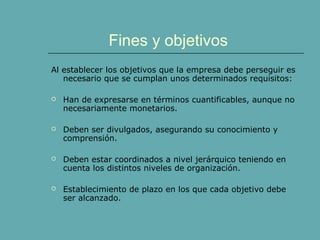

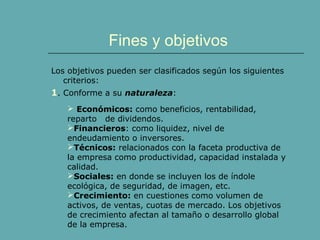

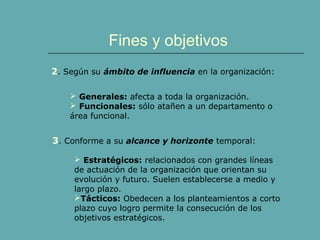

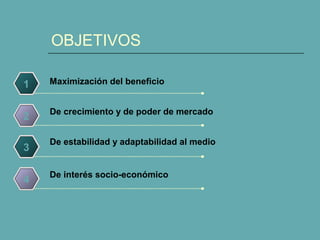

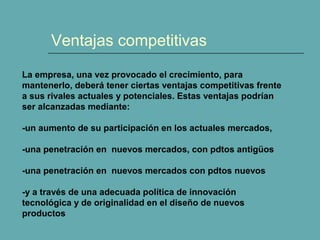

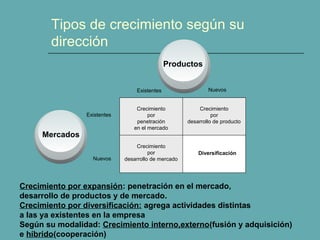

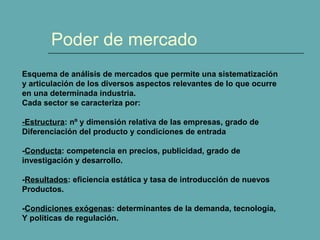

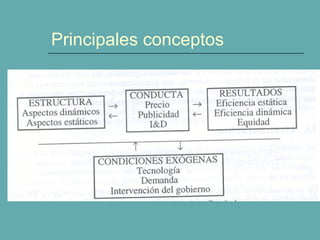

Este documento trata sobre los objetivos de una empresa. Brevemente, expone que los objetivos de una empresa incluyen maximizar beneficios, lograr crecimiento y poder de mercado, estabilidad y adaptación al entorno, e intereses socioeconómicos. Además, señala que las empresas deben establecer planes, estrategias y políticas para alcanzar dichos objetivos.

![El ciclo de funcionamiento de una empresa sandra [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/elciclodefuncionamientodeunaempresasandraautoguardado-110401151335-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)