Modelo de Planeación Estratégica y Presupuestos

•Descargar como PPTX, PDF•

1 recomendación•3,895 vistas

El documento describe un modelo de planeación estratégica que incluye tres preguntas clave: 1) ¿A dónde se desea llegar la empresa? 2) ¿Dónde se encuentra actualmente la empresa? 3) ¿Qué caminos seguirá la empresa para llegar al lugar deseado? También describe los componentes del presupuesto maestro, incluyendo el presupuesto de operación y el presupuesto financiero, y explica cómo estos presupuestos ayudan a lograr los objetivos estratégicos de la empresa.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Modelo de Planeación Estratégica y Presupuestos

Similar a Modelo de Planeación Estratégica y Presupuestos (20)

Más de Universidad del golfo de México Norte

Más de Universidad del golfo de México Norte (20)

Último

Último (20)

Modelo de Planeación Estratégica y Presupuestos

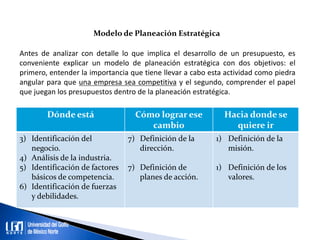

- 1. Dónde está Cómo lograr ese cambio Hacia donde se quiere ir 3) Identificación del negocio. 4) Análisis de la industria. 5) Identificación de factores básicos de competencia. 6) Identificación de fuerzas y debilidades. 7) Definición de la dirección. 7) Definición de planes de acción. 1) Definición de la misión. 1) Definición de los valores. Modelo de Planeación Estratégica Antes de analizar con detalle lo que implica el desarrollo de un presupuesto, es conveniente explicar un modelo de planeación estratégica con dos objetivos: el primero, entender la importancia que tiene llevar a cabo esta actividad como piedra angular para que una empresa sea competitiva y el segundo, comprender el papel que juegan los presupuestos dentro de la planeación estratégica.

- 2. Planeación Estratégica En la estrategia de los negocios, el responsable de una organización, decide a qué mercado enfocarse, asigna recursos a los diversos rubros de gasto o de inversión, trata de ser diferente y actúa antes que la competencia, busca alianzas que permitan ser competitivo. La estrategia del negocio es la piedra angular de todas las actividades de la organización, con objetos de alcanzar su objetivo fundamental como empresa. Modelo de Planeación Estratégica Planeación Estratégica ¿Que caminos seguirá para alcanzar el lugar deseado? ¿Dónde se desea llegar? ¿Dónde se encuentra la empresa?

- 3. Planeación Estratégica Primera Pregunta. ¿A dónde se desea que llegue la empresa? 1. La misión refleja el objetivo el objetivo principal de la empresa. 2. La visión debe establecer cómo se percibe el futuro. 3. De forma conjunta o separada, en ambos casos se ejemplifica perfectamente lo que la misión y la visión pretenden; definir la razón de ser él negocio en el futuro. Segunda pregunta. ¿Dónde se encuentra actualmente la empresa? 1. Implica conocer en qué terreno se encuentra la empresa en la actualidad. 2. Es necesario realizar diversos análisis que al conjuntarse permiten conocer la situación presente de la compañía. Dichos análisis se mencionan a continuación: a) Identificación del negocio. b) Análisis de la industria. c) Número de competidores. d) Identificación de los factores básicos de competencia.

- 4. Planeación Estratégica ¿Qué caminos seguirá la empresa para llegar al lugar deseado? En este proceso se debe seleccionar un impulsor de la estrategia para lo cual, será necesario fijar objetivos, implicaciones y riesgos de hacer y no hacer, todo con base en el análisis de la industria y de los factores básicos de competencia. Éstas estrategias pueden ser: 1) Estrategias de enfoque. 2) Estrategia de diversificación (formar parte de varios negocios). 3) Estrategia geográfica. 4) Diferenciación. 5) Desarrollo de un nicho de mercado. 6) Liderazgo en costos. Es importante que de estos impulsores de la estrategia del negocio, y que marcan el rumbo, se seleccione sólo uno para cada negocio, sin descuidar los restantes, los cuales no se deben cambiar constantemente si se seleccionaron en forma adecuada.

- 5. Planeación Estratégica Presupuesto. Un presupuesto es un plan integrador y coordinador que se expresa en términos financieros, respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr objetivos fijados por la alta gerencia. Proceso Contenido Determinar los escenarios Fijar los objetivos Plan de mercados Plan de insumos Plan financiero

- 6. Marco de Referencia de los Presupuestos. 1. Al desarrollar el presupuesto maestro es fundamental que se analicen las variables macro y microeconómicas que afectan a la empresa, así como su repercusión en los presupuestos de operación y financieros. 2. Las variables macroeconómicas o premisas básicas, son una serie de pautas económicas, sociales, políticas y financieras que definen un escenario específico a corto plazo. Planeación Estratégica Indicadores a presupuestar 1. Ingresos. 2. Utilidad de operación. 3. Activos promedio en operación. 4. Margen de venta. 5. Rotación de inventarios. 6. Tasa de rendimiento sobre la inversión. 7. Porcentaje de capacidad utilizada. 8. Porcentaje de crecimiento de volumen.

- 7. Planeación Estratégica Indicadores a presupuestar 9. Días de inversión en capital de trabajo. 10. Valor económico agregado (EVA) 11. Inversiones aprobadas. 12. Flujo de efectivo de operación. 13. Compromisos con bancos acreedores. 14. Principales estrategias para el año. 15. Oportunidades y amenazas d la empresa. 16. Programas específicos del año. 17. otros.

- 8. Planeación Estratégica Características de un sistema presupuestal: Al diseñar cualquier sistema presupuestario, debe tenerse siempre muy presente su fin último; que es, la presentación de los estados financieros presupuestados. El procedo del presupuesto. La elaboración del presupuesto puede fundamentarse mediante un enfoque contable o administrativo. La diferencia entre uno y otro es igual a la que existe entre la contabilidad financiera y la contabilidad administrativa. Desde el punto de vista de la contabilidad financiera, el producto final del proceso del presupuesto, son los estados financieros que ella genera. La única diferencia es que en la contabilidad administrativa los estados financieros presupuestados son estimaciones de lo que ocurrirá en el futuro, y no en datos históricos de lo ocurrido en el pasado.

- 9. Planeación Estratégica Proceso de elaboración de presupuestos con enfoque administrativo: 1. Elección de periodos: El periodo conveniente para un presupuesto es un año y este se puede dividir en meses. 2. Organización de la preparación del presupuesto. Un comité de presupuestos está constituido por varios miembros de la alta gerencia. El comité debe fijar las pautas a seguir. 3. Ejecución d los presupuestos. La tarea de elaborar presupuestos es de todos, desde los obreros hasta la gerencia. 4. Control de los presupuestos. Esta labor debe ser desarrolla por el comité de presupuestos para localizar y resolver situaciones perjudiciales en el momento que aparezcan. 5. Manual del presupuesto. Es necesario que se redacten las políticas, los métodos y los procedimientos que regirán el presupuesto.

- 10. Planeación Estratégica Ventajas y Limitaciones de los Presupuestos. 1. Motiva a la gerencia para que defina adecuadamente los objetivos básicos de la empresa. 2. Cuando existe la motivación adecuada, se incrementa la participación de todos los niveles de la organización. 3. Obliga a mantener un archivo de datos históricos controlables. 4. Facilita a la administración la utilización óptima de los diferentes insumos. 5. Facilita la coparticipación e integración de las diferentes áreas de la compañía. 6. Obliga a realizar un autoanálisis periódico. 7. Facilita el control administrativo. 8. Es un reto que constantemente se presenta a los ejecutivos de una organización, para ejercitar su creatividad y criterio profesional a fin de mejorar la empresa. 9. Ayuda a lograr mayor eficacia y eficiencia en las operaciones.

- 11. Planeación Estratégica El Presupuesto Maestro. Consiste en un conjunto de presupuestos que buscan, por un lado, la determinación de la utilidad o pérdida que se espera tener en el futuro, y por otro, formular estados financieros presupuestados que permitan al administrador tomar decisiones sobre un periodo futuro, en función de los planes operativos para el año venidero. Este presupuesto está integrado por el presupuesto de operación y el presupuesto financiero. Presupuesto de operación. El presupuesto de operación está conformado por los presupuestos relativos a las operaciones normales de la empresa (ventas, compras, producción, etc.), los cuales se integran en uno solo presupuesto, formando así un Estado de Resultado Presupuestado. El presupuesto financiero. Éste presupuesto se basa en el presupuesto de operación, sólo que los ingresos se traducen a entradas de dinero y los gastos en salidas de dinero.

- 12. Planeación Estratégica Presupuesto Maestro P R E S U P U E S T O M A E S T R O Presupuesto de Operación 1. Presupuesto de ventas 2. Presupuesto de producción 3. Presupuesto de materia prima 4. Presupuesto de mano de obra 5. Presupuesto de gastos de fabricación indirectos 6. Presupuesto de gastos de operación 7. Presupuesto de costo de ventas Estado de Resultados Presupuestado Presupuesto Financiero 1. Presupuesto de entradas y salidas de efectivo. 2. Estado de flujo de efectivo.

- 13. Planeación Estratégica El Presupuesto de operación: Aquí se presupuestan aquellas partidas que conforman o influyen directamente en las utilidades de la compañía. El presupuesto de ventas: La primera etapa de que enfrentará la organización será la determinación del comportamiento de la demanda; es decir, conocer que se espera que haga el mercado. Para desarrollar este presupuesto es recomendable lo siguiente secuencia: 1. Determinar claramente el objetivo que desea lograr la empresa respecto al nivel de ventas en un periodo determinado. 2. Realizar un estudio del futuro de la demanda. 3. Elaborar el presupuesto de ventas, distribuyéndolo por zonas, divisiones, líneas de productos, etc.

- 14. Planeación Estratégica Presupuesto de Producción. De él depende todo el plan de requisitos respecto a los diferentes insumos o recursos que se utilizarán en el proceso productivo. Para determinar la cantidad que se debe producir de cada una de las líneas que vende la organización, hay que considerar las siguientes variables: Ventas presupuestadas: de cada línea; inventarios finales deseados para cada tipo de línea y los inventarios iniciales con que se cuente para cada línea. Presupuesto de necesidades de materia prima y de compras: Se debe expresar en unidades monetarias una vez que el departamento de compras defina el precio al que se va adquirir (costo de material presupuestado). En este presupuesto se incluye únicamente el material directo, ya que los materiales indirectos, se incorporan en el presupuesto de gastos indirectos de fabricación.

- 15. Planeación Estratégica Presupuesto de mano de obra directa: Este presupuesto trata de diagnosticar las necesidades de recursos humanos (básicamente de mano de obra directa), y cómo actuar para satisfacer los requisitos de la producción planeada. Presupuesto de gastos indirectos de fabricación: Debe de elaborarse con la participación de los centros de responsabilidad del área respectiva, que efectúan cualquier gasto productivo indirecto. Al elaborar dicho presupuesto se detecte perfectamente el comportamiento de cada una de las partidas de gastos indirectos, de manera que los gastos de fabricación variables, se presupuesten en función del volumen de producción previamente determinado, y los gastos de fabricación fijos, se planeen dentro de un tramo determinado de capacidad.

- 16. Planeación Estratégica Presupuesto de gastos de operación: Este presupuesto tiene por objeto, planear los gastos en que incurrirán las funciones de distribución y administración de la empresa, para llevar a cabo las actividades de su naturaleza. De igual manera que los gastos indirectos de fabricación, los gastos de administración y venta, deben ser separados en todas las partidas de gastos variables y fijos, para aplicar el presupuesto flexible a éstas áreas utilizando costeo con base en actividades. Costo de ventas presupuestado: Una vez que se ha calculado la estructura de costos de producción (materia prima, mano de obra y gastos indirectos de fabricación), es posible obtener el costo de mercancías vendidas que tendrá la empresa durante el periodo presupuestal, basándose en los siguiente:

- 17. Planeación Estratégica Costo de ventas presupuestado: a) Las ventas esperadas para el periodo presupuestal. b) La política de inventarios de materia prima directa. c) El costo de mano de obra directa. d) Los gastos indirectos de fabricación. e) La política de inventario de productos terminados. f) El costo por unidad signado al producto. Estado de resultados presupuestado: El presupuesto maestro está constituido por dos presupuestos, como vimos anteriormente; el presupuesto de operación y el presupuesto financiero. El primero se refiere propiamente a las actividades de producir, vender y administrar una organización, que son las actividades típicas a través de las cuales, una empresa realiza su misión de ofrecer productos o servicios a la sociedad. Dichas actividades dan origen a los presupuestos mencionados.

- 18. Planeación Estratégica Estado de resultados presupuestado: Estos presupuesto a su vez, se resumen en un reporte que permita a la administración conocer hacia dónde se dirigirán los esfuerzos de la compañía, lo que cual se logra a través del estado de resultados presupuestado. Presupuesto financiero: El plan maestro debe culminar con la elaboración de los estados financiero presupuestados, que son el reflejo del lugar en donde la administración quiere colocar la empresa, así cada una de las áreas, de acuerdo con los objetivos que se fijaron para lograr la situación global. Aparte de los estados financieros anuales, pueden elaborarse reportes mensuales o trimestrales, o cuando se juzgue conveniente, lo que permite tomar acciones correctivas que se juzguen oportunas en cada situación La esencia del presupuesto financiero surge de la información generada por el presupuesto de operación. Es necesario considerar que son tres grandes planes los que engloban un modelo de planeación; el plan de mercados, el de requisitos de insumos y el financiero.

- 19. Planeación Estratégica La escasez de flujo de efectivo y su efecto en el presupuesto de efectivo. Uno de los problemas que existe en una economía globalizada es que, no todos los países tienen las mismas posibilidades de obtener los recursos necesarios para invertir, por lo que se puede comentar lo siguiente: Pasarán muchos años antes de que el costo del dinero sea similar al de los países industrializados. El efectivo se ha convertido en una mercancía cara, cuya tasa y disponibilidad fluctúan con una rapidez que el administrador financiero desconocía. Dadas las perspectivas de una economía con escases de capitales, es necesario: a) Que las empresas resuelvan sus faltantes de flujo de efectivo. b) Obtener financiamiento a través de nacional o bien extranjera. c) Debe recurrir a aportaciones adiciones de efectivo. Lo ideal sería, usar lo menos que se pueda de efectivo, y recuperarlo lo más pronto posible.

- 20. Planeación Estratégica El programa de incremento de flujo de efectivo (PIFE), como estrategia para enfrentar la escasez de liquidez: 1. La técnica permite detectar áreas de oportunidad para mejorar el flujo de efectivo. 2. Programa de ser participativo. 3. PIFE incluya un plan de incentivos. Las actividades que deben implementarse en cada una de las áreas o departamentos que integran la empresa: 1. Reducir los ingresos 2. Retrasar lo egresos 3. Aumentar los ingresos 4. Adelantar los ingresos 5. Mantener los activos en movimiento 6. Liquidar los recursos inactivos.