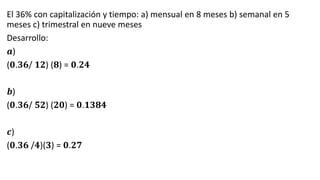

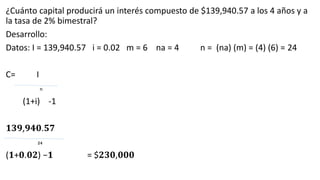

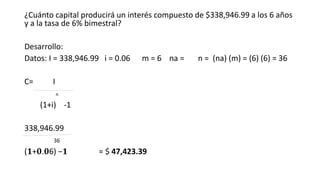

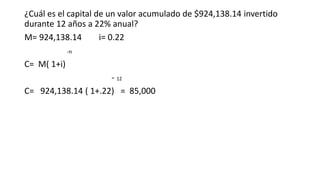

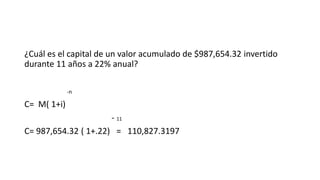

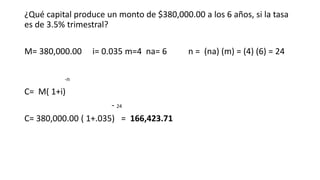

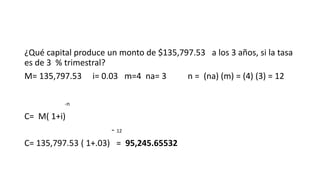

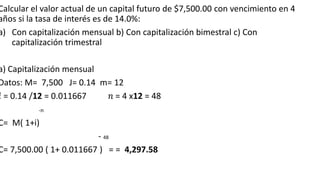

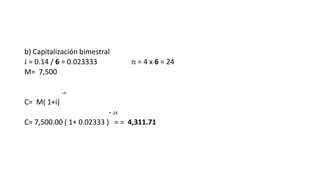

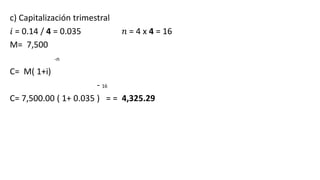

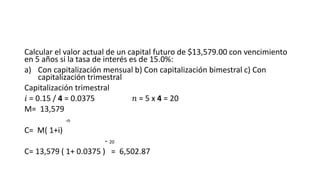

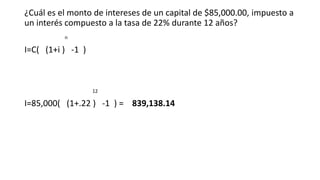

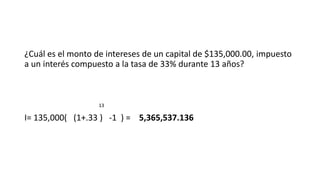

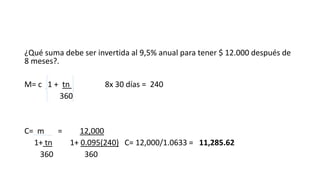

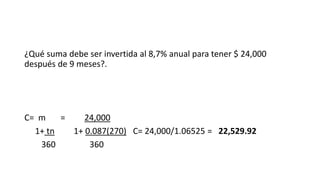

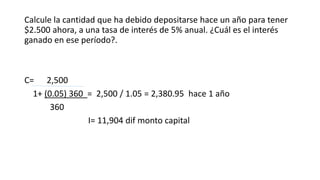

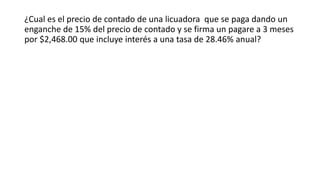

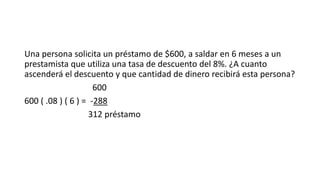

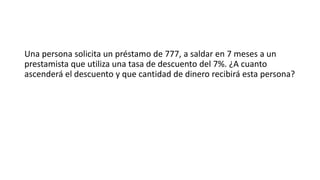

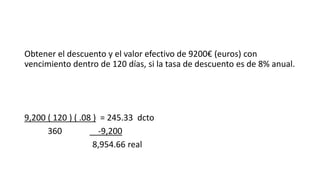

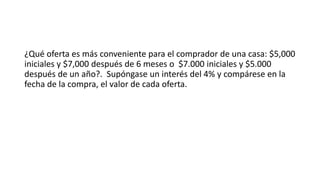

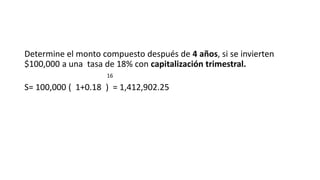

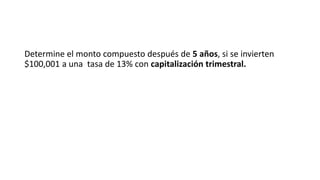

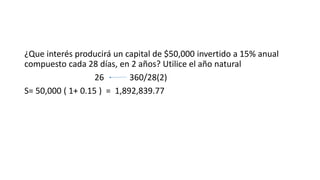

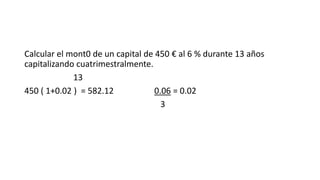

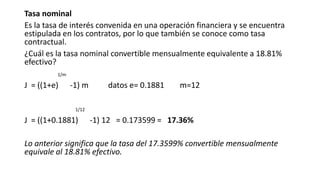

El documento explica conceptos relacionados con el interés compuesto como el periodo y frecuencia de capitalización, el capital futuro y el cálculo de tasas de interés convertibles a diferentes periodos. También incluye ejemplos numéricos de cálculos de interés compuesto.

![Trabajo de mercado de capitales 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodemercadodecapitales11-111009191912-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)