Descargado 48 veces

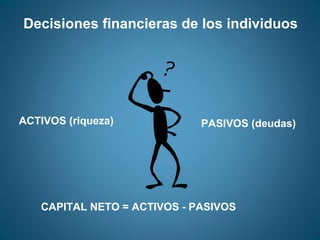

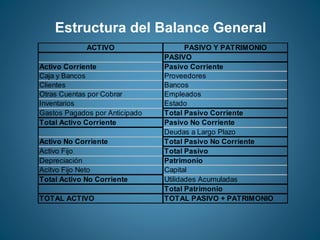

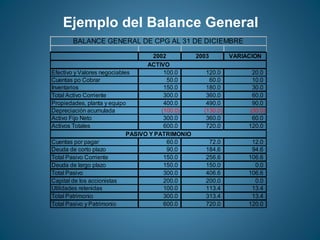

El documento explica los estados financieros y el balance general. Define los estados financieros como herramientas para analizar el desempeño financiero de una empresa a lo largo del tiempo y en comparación con otras empresas. Describe las funciones del balance general y sus componentes clave, incluyendo activos, pasivos y patrimonio. Explica que el balance general provee una instantánea de la posición financiera de la empresa en un momento dado a través de la ecuación de activos igual a pasivos más patrimonio.