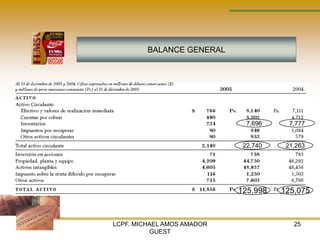

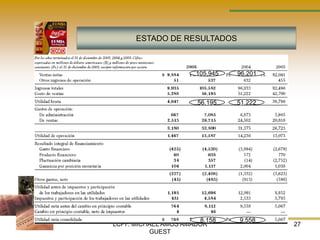

El documento presenta una agenda sobre estados financieros y razones financieras. Explica que los estados financieros como el estado de resultados, balance general y estado de cambios muestran la situación financiera de una empresa. También describe métodos de análisis horizontal y vertical así como razones financieras clave como rentabilidad, actividad y apalancamiento. Finalmente, incluye ejemplos de estados financieros de FEMSA para demostrar el análisis e interpretación.