Descargado 15 veces

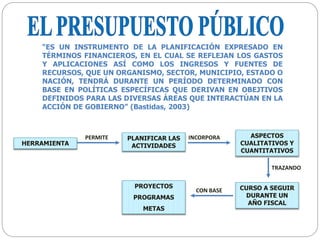

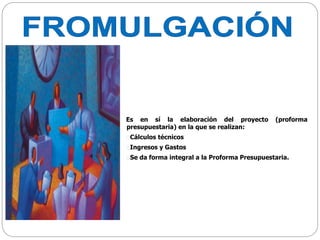

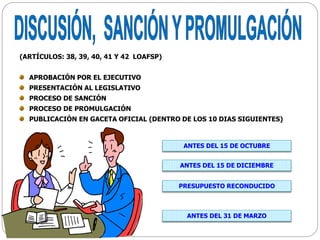

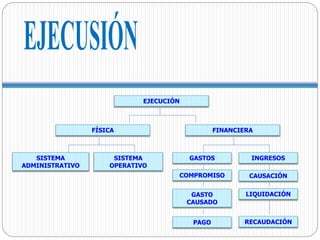

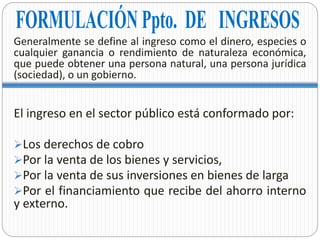

El documento describe el ciclo presupuestario como un instrumento de planificación que refleja los gastos, ingresos y recursos de un organismo público durante un período determinado. Explica las etapas del ciclo presupuestario como la formulación, programación, discusión, ejecución, control y evaluación del presupuesto. También define los ingresos y gastos del sector público.